Wien – Der deutsche Finanzminister Wolfgang Schäuble sorgt unter europäischen Notenbankern wieder für Wirbel. Die Negativzinspolitik der Europäischen Zentralbank (EZB) richte mehr Schaden an, als sie Gutes tue, beklagte Schäuble immer wieder in den vergangenen Wochen. In einem Gespräch mit EZB-Chef Mario Draghi warf er diesem sogar persönlich vor, für 50 Prozent des Erfolgs der rechtsextremen Alternative für Deutschland (AfD) verantwortlich zu sein. Die Logik dahinter: Die EZB habe die Sparbuchzinsen gestohlen, deshalb sei der Zulauf zur AfD so stark. Im Gespräch mit dem STANDARD springt der Gouverneur der Oesterreichischen Nationalbank, Ewald Nowotny, Mario Draghi bei.

STANDARD: Was halten Sie von der Kritik des deutschen Finanzministers Wolfgang Schäuble an Draghi?

Nowotny: Der Präsident der deutschen Bundesbank Jens Weidmann hat in einer sehr klugen Reaktion schon darauf hingewiesen, dass gerade in Deutschland die Unabhängigkeit der Notenbank immer als ein hohes Gut gesehen wurde und man dagegen nicht verstoßen sollte. Man muss die Negativzinsen überhaupt in einem breiten Kontext diskutieren. Sie sind Teil der Bemühungen, die wirtschaftliche Lage in Europa nach einer sehr schweren Krise zu stabilisieren.

STANDARD: Schäuble sagt, er hat das Recht, die EZB zu kritisieren.

Nowotny: Selbstverständlich, eine Notenbank ist eine öffentliche Institution und muss sich auch der öffentlichen Diskussion stellen. Aber doch gibt es hier Grenzen der Legitimität. Erstens, wenn so wie in diesem Fall jemand persönlich für innenpolitische Entwicklungen in Deutschland haftbar gemacht wird, was ja ein ganz eigenartiger Zusammenhang ist. Zweitens, weil die Gefahr besteht, dass komplexe geldpolitische Zusammenhänge auf eine problematische Weise simplifiziert werden.

Bild nicht mehr verfügbar.

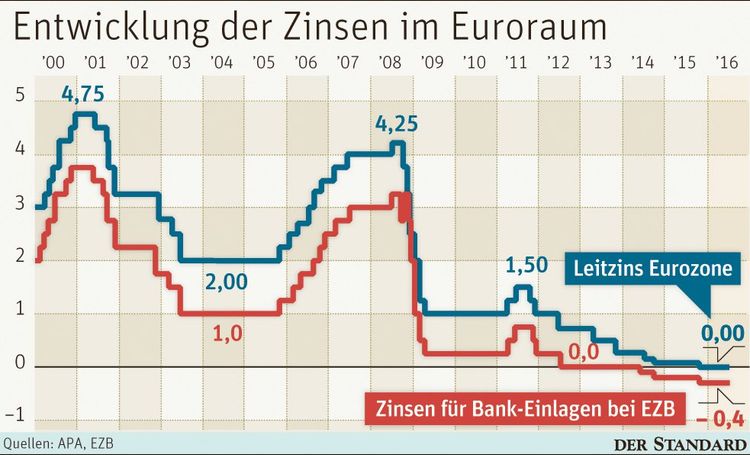

STANDARD: Allerdings trifft Schäuble einen Punkt: Die Menschen in Österreich und Deutschland sind es seit Jahrzehnten gewohnt, dass ihr Sparbuch Zinsen abwirft. Nun ist das anders. Dass die EZB Negativzinsen eingeführt hat, ist nur schwer vermittelbar.

Nowotny: Ich sehe schon ein, dass Negativzinsen für viele Menschen psychologisch schwer zu fassen sind. Ich selber würde begrüßen, wenn wir – je früher, desto besser – die Zinsen anheben könnten. Das wird auch geschehen, sobald es der Wirtschaft besser geht, die Konjunktur anzieht und die Inflation höher ist. Jetzt geht es vor allem darum, ein Absinken in eine Deflation in Europa zu verhindern. Deswegen hat die EZB eine Reihe besonderer Maßnahmen ergriffen, eine davon sind die Negativzinsen auf Einlagen von Banken bei der EZB. Es ist aber auch wichtig, sich vor Augen zu halten, dass man es hier mit einer gewissen Geldillusion zu tun hat.

STANDARD: Was meinen Sie?

Nowotny: Was für die Sparer tatsächlich zählt, ist die Realzinsrate, also die nominelle Zinsrate minus der Inflation. Die Realzinsrate ist derzeit negativ, aber es gab in der Vergangenheit schon Zeiten, in denen das noch deutlich stärker der Fall war. In den 70er-Jahren etwa lag die Inflation bei bis zu neun Prozent, während die Einlagenzinssätze gerade bei fünf Prozent waren. Allerdings ist das ein statistisches Argument, das zugegebenermaßen nicht so einfach zu vermitteln ist.

STANDARD: Die EZB macht derzeit primär Politik für den Süden: Dort ist die Inflation ja wirklich ganz niedrig und die Gefahr einer dauerhaften Deflation hoch. Aber nicht in Österreich.

Nowotny: Die EZB muss eine Politik machen, die für die Gesamtheit Europas relevant ist. Allerdings betrifft das Deflationsrisiko ganz Europa. Aktuell ist Europa zu weit von der Preisstabilität entfernt. Diese ist von der EZB definiert worden als eine Inflationsrate bei nicht über, aber knapp zwei Prozent. Diese Marke ist gewählt worden, weil damit die Preissteigerungen nicht zu hoch sind. Zugleich muss aber ein Sicherheitsabstand nach unten bleiben, denn Notenbanken haben mehr Mittel, um eine Inflation zu bekämpfen, als eine Deflation.

STANDARD: Aber in Österreich ist die Inflation seit Jahren höher als im Rest Europas. Ist das ein Problem?

Nowotny: Wir beobachten sehr genau, was die Ursachen für die Inflationsunterschiede sind. Wir glauben, dass es gefährlich wäre, wenn sich Österreich zu weit vom europäischen Durchschnitt entfernt, selbst wenn wir innerhalb des Zwei-Prozent-Bandes bleiben. Daher heißt es, dass Vorsicht bei der weiteren Erhöhung von öffentlichen Gebühren geboten ist, denn dies ist ja einer der Gründe dafür gewesen, dass die Inflation in Österreich höher war. Zugleich sollte in bestimmten geschützten Sektoren mehr Wettbewerb ermöglicht werden. Ich denke, das ist ein Punkt, wo Österreich keinen Sonderweg gehen sollte.

STANDARD: Wo sollte mehr Wettbewerb zugelassen werden?

Nowotny: Wir als Notenbank beobachten, dass in Österreich die Lebensmittelpreise nach wie vor deutlich stärker steigen als in Deutschland. Es gibt schon länger höhere Preissteigerungen im Hotel- und Gastgewerbe, im Tourismus, wobei hinter dieser Entwicklung auch Qualitätserhöhungen liegen, sodass die höheren Preise Ausdruck einer verbesserten Wettbewerbsfähigkeit der heimischen Betriebe sind. Die höhere Inflation war auch Folge der Mehrwertsteuererhöhungen, das war aber ein Einmaleffekt.

STANDARD: In der Öffentlichkeit wird über Helicopter Money diskutiert, also darüber, dass Notenbanken auch Geld einfach verteilen können. Was halten Sie davon?

Nowotny: Ich halte das für eine ganz unglückliche und unnötige Diskussion. Es gibt hier ein wissenschaftliches Konzept des Monetaristen und Nobelpreisträgers Milton Friedman. Das ist aber in keiner Weise auf die praktische Geldpolitik zu übertragen. Was es in der Praxis zum Beispiel in den USA gegeben hat, waren Steuergutschriften für jeden Bürger. Das hat zu einer Konsumbelebung geführt, das war aber Fiskalpolitik. Der Gedanke des Helicopter Money ist psychologisch verheerend, weil es in keiner Weise mit dem Wirken einer Notenbank in Europa vereinbar wäre, Geld zu verschenken. Das wäre übrigens auch technisch nicht möglich und juristisch nicht erlaubt. In Deutschland ist das dennoch als ein Horrorszenario gezeichnet worden, um Stimmung gegen die EZB zu machen, obwohl das keine praktische Relevanz hat. (András Szigetvari, 23.4.2016)