Wirkung der Geldpolitik

Die Geldpolitik beeinflusst die Wirtschaft und das Preisniveau über verschiedene Kanäle. Der Prozess, der die Wirkung der Geldpolitik beschreibt, wird als Transmissionsmechanismus der Geldpolitik bezeichnet.

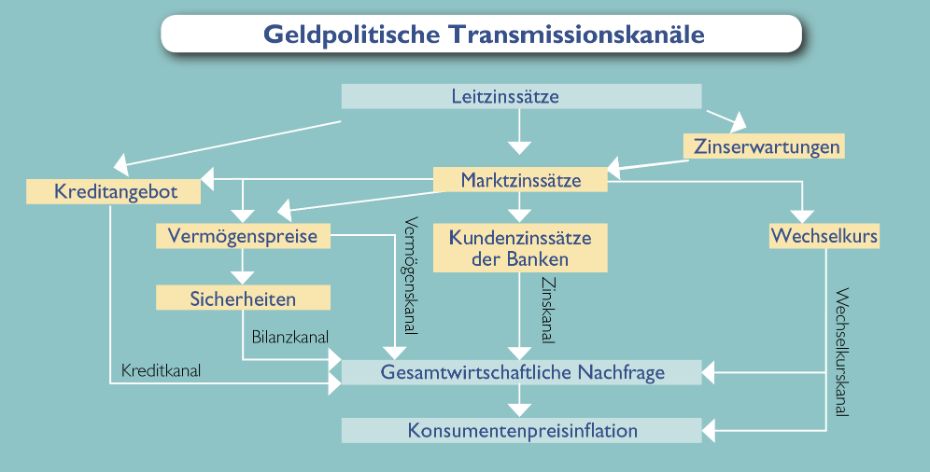

Am Anfang der (langen) Wirkungskette, über die sich geldpolitische Entscheidungen auf das Preisniveau auswirken, steht eine Änderung der von der Zentralbank für ihre geldpolitischen Geschäfte festgesetzten Leitzinsen. Dadurch übt die Zentralbank einen dominierenden Einfluss auf den Geldmarkt aus und kann so die Zinssätze auf dem Geldmarkt steuern. Änderungen der Geldmarktsätze wirken sich wiederum auf andere (längerfristige) Zinssätze aus.

Der Transmissionsmechanismus

Der Prozess, mittels dessen sich zinspolitische Entscheidungen auf die Wirtschaft im Allgemeinen und das Preisniveau im Besonderen auswirken, wird als Transmissionsmechanismus der Geldpolitik bezeichnet. Die Übertragung geldpolitischer Impulse auf die Realwirtschaft umfasst eine Reihe unterschiedlicher Mechanismen und Maßnahmen seitens der wirtschaftlich Handelnden (Transmissionskanäle). Entsprechend schlagen geldpolitische Maßnahmen in der Regel erst mit erheblicher zeitlicher Verzögerung auf die Preisentwicklung durch.

Zinskanal

Über diesen Kanal löst eine Anhebung der geldpolitischen Leitzinsen höhere kurzfristige Marktzinssätze aus. Sind die Inflationserwartungen stabil, steigen infolge der Leitzinsanhebungen der Realzinssatz sowie die realen Kapitalkosten der Unternehmen und daher sinken die Investitionen. Darüber hinaus wird ebenfalls aufgrund der höheren Zinsen seitens der Haushalte mehr gespart bzw. weniger konsumiert. Infolge dessen kommt es zu einer Reduktion der Nachfrage.

Wenn die Nachfrage unter das Angebot sinkt, kommt es im Ergebnis zu einem Abwärtsdruck auf die Preise. Darüber hinaus kann sich eine geringere Binnennachfrage in einer Verschärfung der Lage am Arbeits- und Vorleistungsgütermarkt niederschlagen, was wiederum die Preis- und Lohnbildung am jeweiligen Markt dämpft.

Der Anstieg der Preise wird durch die Erhöhung der Leitzinsen also insgesamt geringer.

Die Zinspolitik funktioniert auch in die andere Richtung. Durch eine Senkung der Leitzinsen wird die Nachfrage und damit das BIP-Wachstum angekurbelt und die Inflation steigt.

Wechselkurskanal

Eine Anhebung der geldpolitischen Leitzinsen hat Einfluss auf die Wechselkurse. Steigen die Zinsen im Inland, so gewinnen Anlagen in heimischer Währung – im Vergleich zu Anlagen in Fremdwährungen – an Attraktivität. Infolge dessen strömt Vermögen in den eigenen Währungsraum und die heimische Währung wertet auf.

Aufgrund dieser Aufwertung werden inländische Güter teurer als importierte Güter. Dies hat einen Rückgang der Nachfrage nach im Inland produzierten Waren und somit eine geringere gesamtwirtschaftliche Produktion zur Folge. Der Wechselkurskanal wirkt umso stärker, je offener eine Volkswirtschaft gegenüber anderen Volkswirtschaften ist.

Zusätzlich gibt es einen direkten Effekt des Wechselkurskanals auf die Inflationsentwicklung. Eine Aufwertung der heimischen Währung bedeutet, dass importierte Güter billiger werden, was die Inflation dämpft.

Vermögenskanal

Die Geldpolitik wird auch über die Preise von Vermögenswerten, wie zum Beispiel von Aktienkursen und Immobilienpreisen, übertragen. Eine restriktive Geldpolitik (eine Anhebung der Leitzinssätze) lässt Anleihen im Vergleich zu Aktien attraktiver erscheinen, da sie nach der Leitzinserhöhung einen höheren Ertrag versprechen. Dies senkt die Aktiennachfrage, was wiederum die Aktienkurse dämpft. Weiters erhöht eine Zinsanhebung die Kosten der Wohnungsfinanzierung und senkt damit die Nachfrage nach Wohnraum, wodurch die Immobilienpreise ebenfalls gedämpft werden.

- Geringere Aktienkurse und Immobilienpreise bewirken, dass das Vermögen privater Haushalte abnimmt. Dadurch schrumpfen die Ressourcen der Haushalte. Dies wiederum bewirkt ein geringeres Konsumwachstum und damit eine gedämpfte gesamtwirtschaftliche Nachfrage.

- Zudem erhöhen geringere Aktienkurse die Kapitalbeschaffungskosten eines Unternehmens, da dem Unternehmen pro Aktie weniger gezahlt werden muss. Dies führt zu schrumpfenden Investitionsausgaben der Unternehmen und somit ebenfalls zu einer gedämpften Nachfrage.

- Schließlich führt die geringere Nachfrage zu einer Dämpfung der Inflationsentwicklung, wie schon beim Zinskanal erwähnt.

Bilanzkanal

Veränderungen in den Preisen von Immobilien, Aktien und anderen Vermögenswerten beeinflussen nicht nur die verfügbaren Ressourcen von Haushalten und Unternehmen, sondern auch deren Möglichkeit, Kredite aufzunehmen. Sinken die Preise der Vermögenswerte, so sinkt in der Bilanz das Reinvermögen. Ein geringeres Reinvermögen bedeutet, dass weniger Sicherheiten für die an eine Firma oder an einen Haushalt vergebenen Kredite vorliegen. Dies führt wiederum zu einer geringeren Kreditvergabe, zu kleineren Investitions- und Konsumausgaben und damit zu einer gedämpften gesamtwirtschaftlichen Nachfrage, die wiederum bremsend auf die Inflationsentwicklung wirkt.

Kreditkanal

Änderungen der Leitzinsen wirken sich auf das Kreditangebot aus. Infolge einer Leitzinserhöhung refinanzieren sich Kommerzbanken zu schlechteren Konditionen

- weil die Geldmarktzinsen steigen

- weil sie für Einlagen von Privatpersonen mehr bezahlen müssen

- und weil sich auch die Bilanzposition der Kommerzbank verschlechtert.

Ist es für eine Kommerzbank schwieriger (teurer) sich zu refinanzieren, fällt es ihr auch schwerer neue Kredite zu vergeben. Das Kreditangebot geht zurück. Bei einer Zinserhöhung steigt auch das Risiko, dass einige Kredite nicht ordnungsgemäß zurückbezahlt werden können. Dieses Risiko kann aus Sicht der Bank so hoch werden, dass Banken keine Kredite mehr gewähren. Auch in diesem Fall geht das Kreditangebot zurück. In beiden Fällen sind private Haushalte und Unternehmen gezwungen, ihre Konsumausgaben bzw. Investitionspläne aufzuschieben.