Antizyklischer Kapitalpuffer

Zweck des Instruments

Der antizyklische Kapitalpuffer (AZKP) adressiert systemische Risiken aus dem Kreditzyklus, insbesondere aus übermäßigem Kreditwachstum. Durch den AZKP wird in Zeiten exzessiven Kreditwachstums zusätzliches Eigenkapital in den Banken aufgebaut. Dieser Kapitalaufbau soll zu einer ausgewogeneren (Risiko-)Bepreisung von Krediten und damit zu einer nachhaltigeren Kreditvergabe führen. Sollte es zu einer Krise kommen, kann der AZKP verringert werden. Dadurch stünde den Banken mehr Kapital zur Verlustabsorption zur Verfügung, womit einer Verknappung des Kreditangebots in Krisenzeiten entgegengewirkt werden kann. Der AZKP beschränkt somit in erster Linie systemische Risiken aus prozyklisch wirkenden systemischen Entwicklungen (bspw. exzessives Kreditwachstum).1

Damit trägt der AZKP im Inland zur Wahrung der Finanzmarktstabilität, Minderung der Systemgefährdung und Reduzierung des systemischen und prozyklisch wirkenden Risikos bei (§ 44c Nationalbankgesetz (NBG)). Der AZKP zählt zu den zyklischen makroprudenziellen Kapitalpuffern und ist im europäischen Rahmenwerk verankert (Capital Requirements Regulation und Capital Requirements Directive). Er ist damit Teil der aufsichtlichen Eigenmittelanforderungen an die Banken, welche in nationalem Recht umgesetzt sind (§ 23a Bankwesengesetz (BWG)) und ist in hartem Kernkapital zu halten.

Quartalsweise ist von der OeNB zu prüfen, ob systemische und prozyklische Risiken vorliegen und ein Gutachten zu verfassen. Dieses Gutachten wird dem Finanzmarktstabilitätsgremium (FMSG) vorgelegt. Das FMSG empfiehlt auf dieser Grundlage der Finanzmarktaufsichtsbehörde (FMA), die rechtlich notwendigen Schritte zu setzen. (§ 23a BWG). Die national zuständige Behörde – in Österreich die FMA – legt demzufolge bei Erkennen erster Anzeichen prozyklisch wirkender systemischer Risiken (bspw. exzessives Kreditwachstum) im Inland auf Basis eines Gutachtens der OeNB eine Pufferquote von bis zu 2,5 Prozentpunkten (Pp) fest. In der Regel ist diese Pufferanforderung spätestens zwölf Monate nach dem Datum, an dem die Anhebung der Pufferquote bekanntgegeben wurde, zu erfüllen (§ 23a 10 BWG). In begründeten Fällen kann diese Frist auch weniger als zwölf Monate betragen. Erfüllt eine Bank oder Bankengruppe die Kapitalpufferanforderung für den AZKP nicht vollständig, so kommt es für die betroffene Bank unter anderem zu Ausschüttungsbeschränkungen und ein Kapitalerhaltungsplan ist von der Bank zu erstellen (§ 24 BWG).

Der AZKP betrifft die gesamte Kreditvergabe in einem Land und ist somit für alle im Inland vergebenen Kredite einzuhalten. Dies bedeutet, dass jeder Kredit, der im Inland vergeben wird, zusätzlich zu den übrigen Eigenmittelanforderungen mit hartem Kernkapital an risikogewichteten Aktiva (RWA) hinterlegt werden muss.

Der AZKP ist ein Kapitalinstrument der makroprudenziellen Aufsicht, welches präventiv die Widerstandsfähigkeit des Bankensystems gegenüber zyklischen Risiken, vor allem Risiken aus übermäßigem Kreditwachstum, stärken soll. Die Höhe der zusätzlich erforderlichen Eigenmittel der höchsten Kapitalqualität (CET1) hängt von der jeweiligen Entwicklung und den spezifischen Gegebenheiten der Volkswirtschaft des jeweiligen Mitgliedstaates ab. Neben seiner positiven Wirkung auf die Verlusttragfähigkeit des Bankensystems kann der AZKP dazu beitragen, übermäßiges Kreditwachstum und die Überhitzung der Volkswirtschaft zu dämpfen. Der AZKP ist eines der Aufsichtsinstrumente, die im globalen Regulierungsrahmen „Basel III“ im Gefolge der weltweiten Finanzkrise 2007/2008 für widerstandsfähigere Bankensysteme international harmonisiert vereinbart wurden. Bis zu einer Höhe von 2,5% zusätzlichen CET1-Eigenmitteln aus dem AZKP besteht unter Basel III Jurisdiktionen wechselseitige Anerkennung („automatische Reziprozität"). Die zuständigen Aufsichtsbehörden können gegebenenfalls auch höhere AZKP-Pufferquoten als 2,5 % CET1-Eigenmittel festsetzen, für diese besteht allerdings nur freiwillige Reziprozität seitens der Aufsichtsbehörden anderer Länder. Zeichnet sich eine Krise ab, so kann die zuständige Behörde die Pufferquote unmittelbar herabsetzen, sodass die Banken das freiwerdende Kapital aus dem AZKP zur Verlustabsorption verwenden können und gleichzeitig die Kreditversorgung aufrechterhalten können.

Informationen über die aktuelle Festsetzung der Pufferquote in Österreich sind auf der Internetseite des FMSG sowie der FMA zu finden. Das European Systemic Risk Board (ESRB) führt darüber hinaus eine Liste mit den AZKP-Quoten der einzelnen europäischen Länder. Das Basel Committee on Banking Supervision (BCBS) führt eine vergleichbare Liste auf globaler Ebene, die auch die für österreichische Banken relevanten Drittstaaten enthält.

----------

[1] ESRB. 2018. The ESRB handbook on operationalizing macroprudential policy in the banking sector

Methodik zur Feststellung zyklischer systemischer Risiken

Bei der Analyse systemischer Risiken verfolgt die OeNB einen umfassenden Ansatz, um Kosten von Bankenkrisen innerhalb des Finanzsektors zu internalisieren und nicht auf die Öffentlichkeit überzuwälzen. Dieser umfassende, integrierte Ansatz zielt auf die Konsistenz zwischen makroprudenzieller Aufsicht, Abwicklung und Einlagensicherung ab. Zu diesem Zweck werden die Ergebnisse der Evaluierungen der makroprudenziellen Kapitalpuffer, so auch des AZKP, der Tragfähigkeit der Einlagensicherung sowie der Glaubwürdigkeit und Durchführbarkeit von Abwicklungen zusammengeführt. So kann einerseits sichergestellt werden, dass Banken, die in diesen Bereichen systemischen Risiken besonders ausgesetzt sind bzw. zu diesen in erhöhtem Maße beitragen, mit höheren Kapitalpuffererfordernissen belegt werden, um sie krisenfester zu machen. Andererseits können diese Banken im Ernstfall auch besser abgewickelt werden. Die zusätzlichen Kapitalpuffer ermöglichen, die gesamtwirtschaftlichen Kosten eines Marktaustritts im Bankensystem zu internalisieren und damit für die Realwirtschaft zu reduzieren. Das österreichische Bankensystem sollte dadurch in der Lage sein, größeren Schocks standzuhalten.

Zyklische systemische Risiken können in wirtschaftlichen Auf- oder Abschwungphasen verstärkt auftreten. Die Methodik zur Feststellung derartiger Risiken ist in der Europäischen Union standardisiert (vgl. Art. 135ff Capital Requirements Directive (CRD)). Der ESRB hat die Methodik in einer Empfehlung konkretisiert.1

Der ESRB empfiehlt darin Indikatoren, um das Systemrisiko einzuschätzen und die vierteljährliche Quote für die Aktivierung des AZKP sowie deren vollständige oder teilweise Freigabe festzulegen. Der Puffer soll flexibel gestaltet werden, sodass er schnell auf wirtschaftliche Veränderungen reagieren kann. Die OeNB empfiehlt eine schrittweise Einführung eines AZKP mit einem graduellen Anstieg der Pufferhöhe.

Grundsätzlich basiert die europaweit vereinheitlichte Methodik auf zwei Säulen. Auch die OeNB stützt ihre Analysemethode auf diese beiden Säulen: (1) den Gap und (2) zusätzliche Indikatoren. Die erste Säule, der Gap, basiert auf dem Kreditbestand: Sie setzt sich aus der nominellen Kreditentwicklung und der nominellen Entwicklung des Bruttoinlandsprodukts (BIP) zusammen. Berechnet wird sie als Abweichung des Verhältnisses von Kredit- und BIP-Volumen vom langfristigen Trend dieses Verhältnisses. Eine detaillierte Darstellung der Methode findet sich in der genannten ESRB-Empfehlung.

Die zweite Säule umfasst einen Satz von Variablen, die auf das Entstehen systemweiter Risiken in Phasen übermäßigen Kreditwachstums hinweisen. Entsprechend der oben genannten ESRB-Empfehlung sollen die Dimensionen Finanzsektor, Privater Sektor, Makroökonomie und Finanzmarkt abgedeckt werden. Die entsprechenden Indikatoren umfassen zumindest die Kreditentwicklung, die Bepreisung von Risiken, die Solidität der Bankbilanzen, die Immobilienpreise, die Schuldenlast des privaten Sektors und die Zahlungsbilanz.

Beide Säulen müssen bei der Feststellung von prozyklisch wirkenden systemischen Risiken kombiniert werden.

Demgemäß umfasst die Methodik fünf Dimension, die analysiert werden:

- Banken

- Privater Sektor

- Wirtschaft / Makroökonomie

- Finanzmarkt und

- Gap (Kredit/BIP-Lücke)

Die folgende Tabelle gibt eine Übersicht über alle Indikatoren, die die OeNB in ihren vierteljährlichen Analysen zur Feststellung prozyklisch wirkender systemischer Risiken heranzieht. Sie zeigt zudem die Schwellenwerte der Zeitreihen der Indikatoren, ab denen die OeNB beim jeweiligen Indikator auf das Vorliegen zyklisch wirkender systemischer Risiken schließt.

| Dimension | Indikator | Zyklisches Risiko bei Quantil* |

|---|---|---|

| Banken | Kapitalüberschuss | <10% und >90% |

| Zinsertrag / Rentabilität | <10% und >90% | |

| Qualität des Liquiditätspuffers | <10% und >90% | |

| Leverage Ratio | <10% | |

| Texas Ratio | <10% | |

| Quartalsweises Wachstum der inländischen Kredite an Haushalte und Unternehmen | >90% | |

|

|

||

| Privater Sektor | Schuldendienstquote (DSR) der Unternehmen | >90% |

| Schuldendienstquote der Haushalte | >90% | |

| Überbewertung von Hauspreisen | >90% | |

| Zyklische Risiken aus der Leistbarkeit | >90% | |

|

|

||

| Makroökonomie / Wirtschaft | Neueröffnung von Insolvenzen | <10% |

| Economic Sentiment | >90% | |

| Kapitalbilanz | >90% | |

|

|

||

| Finanzmarkt | CISS Stressindikator | <10% |

|

|

||

| Gap | Gap Standard | >2% |

| Gap Neukredite | >0,2% | |

| *Die in der Tabelle angegebene Werte stellen jenes empirische Quantil dar, ab dem vom jeweiligen Indikator zyklische Risiken indiziert werden. | ||

Die OeNB bildet den Bankensektor mit folgenden Indikatoren ab: Kapitalüberschuss bei Banken, Zinsertrag / Rentabilität, Qualität des Liquiditätspuffers, Leverage Ratio (Transitional), Texas Ratio und das quartalsweise Wachstum der inländischen Kredite an Haushalte und Unternehmen.

Die Dimension Privater Sektor wird durch folgende vier Indikatoren beschrieben: Schuldendienstquote der Unternehmen (Debt Service Ratio, DSR), Schuldendienstquote der Haushalte (DSR), Überbewertung von Hauspreisen und zyklische Risiken aus der Veränderung der Leistbarkeit von Wohnimmobilien.

Drei weitere Indikatoren umfassen die Dimension Makroökonomie: Neueröffnung von Insolvenzen, Economic Sentiment und die österreichische Kapitalbilanz.

Die Dimension Finanzmarkt wird durch einen zusammengesetzten Indikator, den Composite Indicator of Systemic Stress (CISS), abgebildet.

Die Dimension des Gaps (Kredit/BIP-Lücke) wird durch zwei Indikatoren erfasst, die in der ersten Säule der ESRB-Empfehlung beschriebenen sind: der standardisierte Gap und ein Gap mit Neukrediten.

Die Indikation zyklischer Risiken wird anhand der Über- oder Unterschreitung von Grenzwerten ermittelt, die durch die empirischen 10%- oder 90%-Quantile definiert sind. Bei drei Indikatoren (Kapitalüberschuss, Zinsertrag / Rentabilität, Qualität des Liquiditätspuffers) sind sowohl Überschreitungen als auch Unterschreitungen relevant, um zyklische Risiken zu identifizieren.

Eine Trendbereinigung bei Zeitreihen ist sinnvoll, weil sie hilft, die zugrunde liegenden Muster und saisonalen Schwankungen in den Daten besser zu verstehen. Einige Indikatoren sind Indizes ohne Trend und daher stationär (CISS, Überbewertung von Hauspreisen, zyklische Risiken aus Leistbarkeit, Economic Sentiment).

Bei allen anderen Indikatoren handelt es sich um Verhältniszahlen, bei denen durch den Quotienten eine Trendbereinigung erfolgt. Der Quotient dient dazu, saisonale und irreguläre Schwankungen zu eliminieren und den Trend isoliert darzustellen (vgl. Süssmuth and Komlos, 2022; Yildiz and Kundakcioglu, 2020).

Für den Indikator Quartalsweises Wachstum der inländischen Kredite an Haushalte und Unternehmen wird ein linearer Trend geschätzt und subtrahiert, um eine stationäre Zeitreihe zu erhalten.

----------

[1] Die konkrete Ausgestaltung dieser beiden Säulen wird in der ESRB-Empfehlung 2014/1 (vgl. ESRB, 2014a) geregelt, die der Europäische Ausschuss für Systemrisiken (ESRB) am 2014 verabschiedet hat.

Eine Darstellung der aktuellen Ausprägung der prozyklisch wirkenden Systemrisiken finden Sie hier.

Eignung des Instruments zur Adressierung zyklischer systemischer Risiken

Liegen prozyklisch wirkende systemische Risiken im Bankensektor vor, ist der AZKP geeignet, diese Risiken zu adressieren. Die durch den AZKP entstehenden höheren Kapitalanforderungen bei den betroffenen Banken wirken über zwei Transmissionskanäle: (1) eine Erhöhung der Resilienz der Banken gegenüber prozyklisch wirkenden systemischen Risiken und (2) eine Reduktion eben dieser Risiken.

Der AZKP soll die Verlustabsorptionsfähigkeit der Banken gegenüber prozyklisch wirkenden systemischen Risiken erhöhen. In weiterer Folge können Banken in krisenhaften Zeiten damit Verluste besser tragen und die Kreditvergabe aufrechterhalten. Demzufolge soll der AZKP in Zeiten exzessivem Kreditwachstums aufgebaut werden, um in einer potenziell folgenden Krise als Kapital wieder freigegeben werden zu können.

Unbestritten ist in der Literatur, dass auf einen Kredit-Boom häufig eine Finanz- und Wirtschaftskrise folgt.1, 2 Zudem zeigt sich, dass Bankenkrisen negative Auswirkungen auf die Produktivität einer Volkswirtschaft3 haben.

Daher scheint es angebracht, rechtzeitig mit höheren Kapitalanforderungen vorzusorgen, die unter Stress ausgenutzt werden können. Zusätzlich soll durch die Erhöhung der Kapitalanforderungen während der Kredit-Boom-Phase der Boom abgeschwächt werden und damit eine folgende Korrektur mitigiert werden. Ist das Kreditwachstum abgeschwächt, kann der AZKP verringert beziehungsweise auf 0 % gesetzt werden.

Der Wirkungskanal des AZKP erfolgt über die Kapitalausstattung der Banken. Während exzessiven Kreditwachstumsphasen und vor einer Krise soll diese erhöht werden, um erstens für potenzielle Kreditausfälle aus dem exzessiven Kreditwachstum vorzusorgen und zweitens, um das exzessive Kreditwachstum zu reduzieren. In der Krise soll der AZKP freigegeben werden, damit Banken die Verluste aus potenziellen Kreditausfällen abdecken können und dennoch die Kreditversorgung aufrecht bleibt.

Das österreichische Bankensystem verfügt im Vergleich zu Bankensystemen in anderen kleinen offenen Volkswirtschaften über eine geringere Kapitalausstattung in Form von CET 1.4 Ein AZKP vor einer Krise kann daher die Verlustabsorptionsfähigkeit der österreichischen Banken gegenüber potenziellen Verlusten entscheidend erhöhen.

----------

[1] Richter. B., Schularick M. und P. Wachtel. 2021. When to lean against the wind. Journal of Money. Credit and Banking 53/1. 5-39.

[2] Mian A., Sufi A. und E. Verner. 2017. Household debt and business cycles worldwide. The Quarterly Journal of Economics 132/4. Oxford University Press. 1755-1817.

[3] Saunders T. und P. Tulip. 2019. Cost-benefit analysis of leaning against the wind. RBA Research Discussion Papers rdp2019-05, Reserve Bank of Australia.

[4] ECB. Supervisory statistics dashboard, abgerufen am 19.04.2023.

Erforderlichkeit des Instruments

Einen AZKP zu setzen, erhöht die Finanzmarktstabilität, damit die Kreditversorgung der Volkswirtschaft auch in krisenhaften Zeiten sichergestellt ist. Durch die verbesserte Resilienz der Banken aufgrund höherer Kapitalpuffer sind Banken in der Lage, Verluste besser zu tragen und eine kontinuierliche Kreditversorgung zu gewährleisten. Damit kann volkswirtschaftlicher Schaden durch verringertes Wachstum aufgrund einer Kreditklemme reduziert werden.

Zur Stärkung der Resilienz gegenüber prozyklisch wirkenden systemischen Risiken ist insbesondere der AZKP vorgesehen, wenn es sich um ein breites, d.h. alle Sektoren betreffendes exzessives Kreditwachstum handelt. Für exzessive Entwicklungen in einzelnen Sektoren könnten alternativ auch zielgerichtete Maßnahmen wie Maßnahmen zur Begrenzung systemischer Risiken aus der Immobilienfinanzierung (§ 23h BWG) oder Maßnahmen zur Erhöhung der Risikogewichte für bestimmte Exposures (Art. 124 Capital Requirements Regulation (CRR)) herangezogen werden.

Falls sich das exzessive Kreditwachstum jedoch über alle Sektoren erstreckt, bleibt als probates Mittel der AZKP, da dieser auf das gesamte inländische Kreditvolumen wirkt. Zudem stellt der AZKP darüber hinaus das gelindeste Mittel bei Vorliegen derartiger Risiken dar. Dies deshalb, da die rechtlichen Konsequenzen der Nichterfüllung gemäß § 24 BWG lediglich eine proportional gestaffelte Ausschüttungsbeschränkung, eine Beschränkung der Managerboni und der Ausschüttung von Additional Tier 1 Coupons (AT1), sowie die Vorlage eines Kapitalerhaltungsplanes umfassen.

Angemessene Kalibrierung des AZKP

Die Angemessenheit der Pufferhöhe des AZKP wird zuerst durch die Formel gemäß ESRB-Empfehlung sichergestellt.

Ein Blick in die Vergangenheit zeigt, dass die neue Methode einen Mehrwert gegenüber der bisherigen Methodik bringt. Folgende Aspekte sollten beim Vergleich bedacht werden.

Die Formel des Basel-Indikators stellte in der bisherigen Form den ex lege erforderlichen Puffer-Richtwert dar, der bisher ausschließlich zur Festlegung der Quote für den antizyklischen Kapitalpuffer herangezogen wurde. Der Puffer-Richtwert spiegelt in aussagekräftiger Form den Kreditzyklus und die durch das übermäßige Kreditwachstum in dem Mitgliedstaat bedingten Risiken wider und trägt den spezifischen Gegebenheiten der betreffenden Volkswirtschaft gebührend Rechnung. Laut neuer OeNB-Methode hängt die Anwendung eines AZKP von der Anzahl und Art der Signale ab. Jedenfalls sollte bei mittlerem oder hohem zyklischem Risiko eine Aktivierung erfolgen. Auch wird für jeden Zeitpunkt ein Pufferrichtwert errechnet. Dies erleichtert eine schrittweise Einführung eines AZKP.

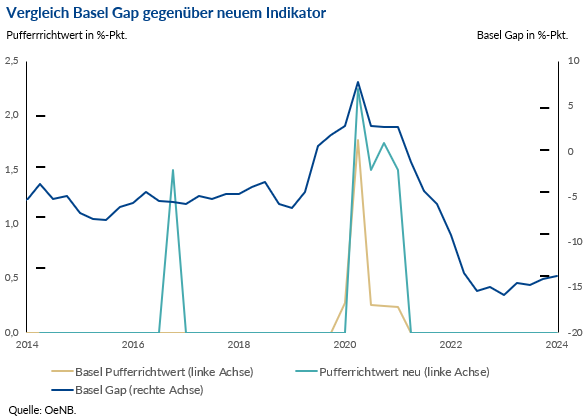

Die Anwendung der bisherigen und neuen Methode auf den österreichischen Finanzmarkt von Ende 2014 bis Mitte 2024 zeigt Folgendes: Der Hauptindikator der bisherigen Methodik, der Gap hatte 2015-2016 keine prozyklischen Risiken indiziert. Anhand der neuen Methodik wäre eine Einführung eines AZKP angezeigt gewesen (Pufferrichtwert Neu > 0 in Abbildung 1). Im Jahr 2020 zeigten beide Methoden einen vergleichbaren Pufferrichtwert an. Zuletzt zeigte weder die alte noch die neue Methode prozyklische systemische Risiken, die einen AZKP begründen könnten.

Abbildung 1: Vergleich der Pufferrichtwerte nach der bisherigen mit der neuen Methodik

Angemessene Bewertung des Nutzens und der Kosten des AZKP

Die Einführung makroprudenzieller Maßnahmen, wie dem AZKP, bedarf einer Abwägung von sozialem Nutzen und sozialen Kosten der Maßnahme für Banken, die Gesamtwirtschaft und Gesellschaft im Allgemeinen. Nur wenn der erwartete Nutzen der Maßnahme die erwarteten Kosten übersteigt, wird eine makroprudenzielle Maßnahme gesetzt.

Vor diesem Hintergrund wird der Nutzen der Maßnahmen beurteilt. Dazu wird eine ex-ante, das heißt eine vor Maßnahmensetzung durchgeführte, Auswirkungsabschätzung durchgeführt (Impact Assessment). Diese eruiert die potenziellen Kosten der Maßnahme. Im Ergebnis kann eine makroprudenzielle Maßnahme zu kurzfristig höheren Kosten (in Form von etwas höheren Kreditkosten) führen. Der Nutzen durch das Nichteintreten bzw. durch die geringeren Auswirkungen einer systemischen Krise soll diese Kosten jedoch langfristig übertreffen.

Nach Setzung einer makroprudenziellen Maßnahme erfolgt ex-post eine Wirkungsanalyse. Dabei stehen die für die Systemrisikoanalyse und Kalibrierung des Instruments herangezogenen Indikatoren im Vordergrund. Auch werden Entwicklungen in anderen regulatorischen Bereichen und sich ändernde makroökonomische Rahmenbedingungen sowie die (inter)nationale Wahrnehmung durch Institutionen (u.a. Europäische Zentralbank (EZB), Europäischer Ausschuss für Systemrisiken (ESRB) oder Internationaler Währungsfonds (IWF)) und Ratingagenturen in die Analyse miteinbezogen. Diese Ex-post-Ergebnisse fließen in die tourliche Evaluierung der makroprudenziellen Maßnahmen ein und können zu einer Adaptierung der Ausgestaltung der Maßnahmen führen.

Ziel des AZKP ist es, in Zeiten exzessiven Kreditwachstums zusätzliches Eigenkapital in den Banken aufzubauen. Dieser Kapitalaufbau soll zu einer ausgewogeneren (Risiko-)Bepreisung von Krediten und damit zu einer nachhaltigeren Kreditvergabe führen. Der erwartete gesamtwirtschaftliche Nutzen des AZKP liegt darin, exzessives Kreditwachstum abzuschwächen und die Banken krisenfester aufzustellen. Er kann daher auch an der Stärkung der Resilienz der Banken gemessen werden. Die Stärkung der Widerstandsfähigkeit stellt insbesondere auf eine Erhöhung der Eigenmittelbasis ab. Dadurch wird die Verletzlichkeit von Instituten durch systemische Risiken aus exzessivem Kreditwachstum verringert. Durch das Halten zusätzlicher Kapitalpuffer steht dem Bankensystem im Krisenfall mehr Kapital zur Verlustabsorption sowie zur Finanzierung der Realwirtschaft zur Verfügung. Dadurch können sich die Kosten von systemischen Krisen verringern. Durch die Ex-ante-Reduzierung der Krisenwahrscheinlichkeit beziehungsweise etwaiger Krisenkosten ist eine gesamthafte Stärkung der Stabilität des Finanzsystems zu erwarten. Diese ist wichtig für eine friktionsfreie Finanzierung der Realwirtschaft. Das heißt, dass auch im Krisenfall Unternehmen, Haushalten und der öffentlichen Hand effizient, ausreichend und risikoadäquat bepreiste finanzielle Mittel zur Verfügung gestellt werden können. Die Minderung des exzessiven Kreditwachstums und damit einhergehender Entwicklungen kann anhand der beschriebenen Indikatoren festgestellt werden. Sie führt zu einer Verringerung der Wahrscheinlichkeit, dass eine Systemkrise eintritt.

Die erwarteten sozialen Kosten der makroprudenzieller Kapitalpuffer, so auch des AZKP, sind mögliche negative Effekte auf die Realwirtschaft. Grundsätzlich können Banken höhere Kapitalanforderungen, gemessen als Eigenkapital in Prozent der RWA durch eine Erhöhung des Eigenkapitals (Gewinneinbehaltung und/oder Neuemission) und/oder eine Reduktion der RWA erreichen. Beides geht mit zusätzlichen Kosten für die Banken einher. Diese können an die Bankkund:innen weitergeben werden. Dadurch kann sich die Refinanzierung der Realwirtschaft verteuern bzw. erschweren und etwaig exzessives Kreditwachstum eingedämmt werden. Internationale wissenschaftliche Studien zeigen, dass Banken angesichts höherer Kapitalanforderungen zunächst Kapital aufnehmen bzw. andere Assets reduzieren und erst dann die Kreditvergabe einschränken, um höhere CET1-Quoten zu erzielen.1 Ein volkswirtschaftlich gefährlicher Einbruch der gesamten Kreditintermediation in Österreich ist daher nicht zu erwarten.

----------

[1] BCBS. 2019. Survey on the interaction of regulatory instruments: results and analysis. BCBS Working Paper 35.

Auswirkungsabschätzung

Für die Ex-ante-Auswirkungsabschätzung (Impact Assessment) kapitalbasierter makroprudenzieller Maßnahmen, wie dem AZKP, wird ein mehrstufiges Verfahren herangezogen. Kurz zusammengefasst wird dabei analysiert, wie sich die bei Banken entstehenden „privaten Kosten“ auf Grund einer aufsichtlichen Maßnahme auf die Bepreisung der von ihnen vergebenen Kredite auswirken. Dadurch können sich die Finanzierungskosten der Realwirtschaft verteuern und damit die Entwicklung der Gesamtwirtschaft potenziell trüben. Diese sogenannten „sozialen“, das heißt gesamtwirtschaftlichen, Kosten können sich beispielsweise in einem verhalteneren Investitions- und Konsumverhalten zeigen und zu geringerem Wirtschaftswachstum führen.

Methodisch gliedert sich die Analyse in folgende Schritte:

- Zunächst wird der Kapitalbedarf in jenen Banken ermittelt, die mit höheren Kapitalpuffern belegt werden. Dieser ergibt sich aus dem Vergleich der tatsächlichen Kapitalausstattung mit den zukünftigen regulatorischen Kapitalanforderungen.

- Für die Auswirkungsabschätzung werden zunächst die zusätzlichen „privaten Kosten“ der Eigenkapitalaufbringung für die Banken, auch Opportunitätskosten genannt, geschätzt. Bei konstanter Bilanzsumme und gleichbleibenden Gewinnerwartungen wird angenommen, dass Banken das teuerste Fremdkapital durch Eigenkapital ersetzen, um die Pufferanforderungen zu erfüllen. Die Empirie zeigt, dass Banken zahlreiche Optionen haben, auf Eigenkapitalanforderungen zu reagieren. Sie wählen die Optionen so, dass ihre zusätzlichen Kosten möglichst gering sind. Zu erwarten ist daher, dass die Kosten über alle Maßnahmen in der Realität unter den Kosten einer Kapitalerhöhung liegen. Die Verwendung letzterer ist daher eine sehr konservative Annahme.

- In Folge wird angenommen, dass Banken ihre zusätzlichen Kosten (Opportunitätskosten) vollständig und ausschließlich auf Kreditnehmende der Realwirtschaft überwälzen. Banken kompensieren demnach die zusätzlichen Eigenkapitalkosten durch eine Erhöhung der Zinsen auf Neukredite an Nichtbanken. Dies trägt ebenfalls zu einer konservativen Schätzung der Auswirkungen bei.

- Im letzten Schritt werden die Auswirkungen dieser Zinserhöhung auf die Makroökonomie geschätzt. Diese Berechnungen basieren auf dem erprobten Prognosemodell der OeNB, mit welchem die OeNB ihre Wirtschaftsprognosen erstellt. Die dabei berechneten Elastizitäten stellen durch einen Zinsanstieg ausgelöste Wachstumseffekte auf makroökonomische Variablen dar (u. a. BIP-Wachstum, Veränderung der Bruttoanlageinvestitionen, Privatkonsum). Zwei Wirkungskanäle von Zinserhöhungen stehen dabei im Vordergrund: Erstens gehen Zinssätze als jeweiliger Kostenfaktor in die Gleichungen ein („cost of capital channel”). Eine Zinserhöhung senkt ceteris paribus den optimalen Kapitalstock und die Investitionsnachfrage. Zweitens reduzieren höhere Zinssätze den privaten Konsum, da sie einerseits die Sparquote erhöhen und sich andererseits aufgrund geringerer Konsumnachfrage die Beschäftigung und somit das real verfügbare Haushaltseinkommen verringert („Substitutionskanal“).

Eine derartige Auswirkungsabschätzung ist fester Bestandteil der Einschätzung der Angemessenheit makroprudenzieller Instrumente.