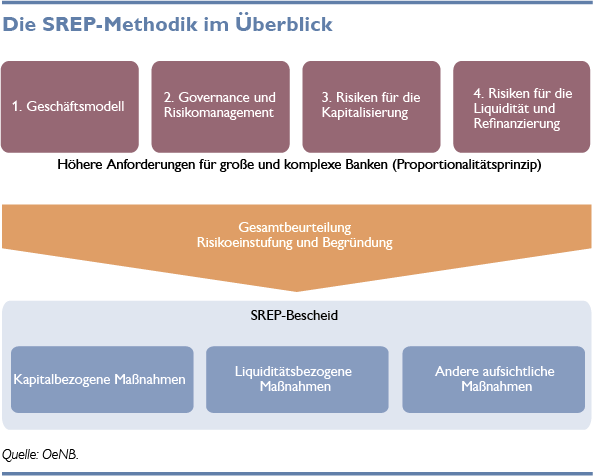

SREP – Aufsichtlicher Überprüfungs- und Bewertungsprozess

Eine der wichtigsten Aufgaben der Bankenaufsicht liegt darin, die nachhaltige Überlebensfähigkeit der Banken sicherzustellen. Dazu benötigt jede Bank insbesondere:

- ein leistungsfähiges Geschäftsmodell,

- ein der Geschäftstätigkeit entsprechendes Risikomanagement,

- eine solide Kapitalsituation und

- eine ausreichende Liquidität sowie eine stabile Refinanzierung.

Diese vier Hauptfaktoren werden im Rahmen des jährlichen aufsichtlichen Überprüfungs- und Bewertungsprozesses (Supervisory Review and Evaluation Process, SREP) – unter Berücksichtigung einer mehrjährigen Betrachtung (multi-year assessment, MYA) – einer Beurteilung unterzogen. Das bedeutet, dass Risiken der Banken zwar ganzheitlich bewertet werden, jedoch in unterschiedlicher Intensität und ggf. zu einem späteren Zeitpunkt – gemäß dem Risikotoleranzrahmen (risk tolerance framework, RTF).

Was wird in den einzelnen SREP-Elementen analysiert?

1. Die Beurteilung des Geschäftsmodells umfasst unter anderem das Kerngeschäft der Bank, das wirtschaftliche Umfeld und den Finanzplan. Dabei stehen die ausreichende Profitabilität, aber auch die Nachhaltigkeit des Geschäftsmodells im Fokus. So soll sichergestellt werden, dass die Banken potenzielle oder bestehende Kapitallücken aus eigener Kraft schließen können. Wird im Rahmen der aufsichtlichen Überprüfung festgestellt, dass Mängel im Geschäftsmodell bestehen oder eine geplante Umstrukturierung zu einer Verschlechterung der finanziellen Situation führen könnte, werden mit der Bank mögliche Maßnahmen diskutiert und gegebenenfalls vorgeschrieben.

2. Bei der Beurteilung der Governance wird beispielsweise überprüft, ob das Risikomanagement ausreichende Ressourcen und Know-how zur Verfügung hat und unabhängig vom Markt-Ressort (d. h. eine Organisationseinheit, die über die Kreditvergabe und somit das Nehmen von Risiko entscheidet) agieren kann. Außerdem wird überprüft, ob die interne Revision die gesetzlich vorgeschriebenen Prüfungen durchgeführt hat, ob die Vergütung der Mitarbeiter:innen den rechtlichen Anforderungen entspricht, und ob die internen Prozesse angemessen für die Komplexität der Bankgeschäfte ausgestaltet sind. Die zuständigen Entscheidungsträgerinnen und -träger der Bank sollen möglichst zeitnah informiert und in die Entscheidungsprozesse eingebunden werden.

3. Der dritte Teil befasst sich mit der Beurteilung der Risiken, die zu Verlusten führen können und für die deshalb ausreichend Kapital zur Verfügung stehen muss. Damit ist gemeint, dass alle Risiken identifiziert, gemessen und mit entsprechendem Kapital abgedeckt werden müssen.

Das bedeutendste Risiko für die österreichischen Banken stammt aus dem klassischen Kreditgeschäft. Im Wesentlichen sind das unerwartete Zahlungsausfälle von Privat- und Firmenkunden. Dazu kommen noch weitere Risiken wie z. B. Änderungen von Zinssätzen und Marktpreisen, Währungsschwankungen, IT-Risiken oder Rechtsrisiken. Grundsätzlich gilt, dass riskantere Geschäfte zu einem höheren Kapitalerfordernis führen als weniger riskante Geschäfte. Aber auch schwache Kontrollmechanismen für bestehende Risiken oder ein unzureichendes Risikomanagement können zu einer schlechteren Beurteilung führen und in weiterer Folge das Kapitalerfordernis erhöhen.

Im Rahmen des SREP wird die Selbsteinschätzung der Bank mit den gesetzlichen Erfordernissen verglichen und geprüft, ob die Risikoeinschätzung der Bank vollständig und ausreichend konservativ ist. Planzahlen und mögliche zukünftige Herausforderungen werden plausibilisiert und beurteilt, und die Berechnungen der Banken werden mit aufsichtlichen Berechnungsmethoden verglichen. Weitere Informationen über potenzielle Mängel aus Vor-Ort-Prüfungen oder anderen Quellen werden ebenso berücksichtigt.

So wird jede Risikoart im Detail überprüft, und identifizierte Schwachstellen werden den Banken kommuniziert. Zusätzlich werden gemeldete Daten plausibilisiert, um etwaige Mängel in der Datenqualität zu erkennen. Darüber hinaus werden die Ergebnisse der aufsichtlichen Stresstests berücksichtigt, die bankspezifische Verwundbarkeiten identifizieren.

Gegebenenfalls können Banken aufgefordert werden, geeignete Maßnahmen zu ergreifen und eine ausreichende Kapitalisierung sicherzustellen.

4. Außerdem werden jene Risiken analysiert, die dazu führen können, dass Banken nicht genügend Liquidität zur Verfügung haben, um ihren Zahlungsverpflichtungen rechtzeitig nachkommen zu können. Dabei werden sowohl der kurzfristige Liquiditätsüberschuss als auch die langfristige Refinanzierungsplanung überprüft. Zusätzlich werden die Ergebnisse von aufsichtlichen Stresstests analysiert, um sicherzustellen, dass auch im Falle verschlechterter wirtschaftlicher Rahmenbedingungen genügend Liquidität zur Verfügung steht. Dies wird beispielsweise dadurch erreicht, dass den Banken eine kurzfristige Veranlagung von Überschussliquidität vorgeschrieben wird, damit auf Veränderungen des wirtschaftlichen Umfelds schnell reagiert werden kann.

Wie erfolgt die Gesamtbeurteilung im SREP?

Unter Berücksichtigung der Größe und Komplexität der jeweiligen Institute sowie des MYA (multi-year assessments) werden die einzelnen Ergebnisse am Ende zu einer abschließenden Gesamtbeurteilung zusammengeführt.

Basierend darauf setzen FMA oder EZB für die Bank mittels Bescheids oder Beschlusses ein Kapital- bzw. Liquiditätserfordernis fest. Für den Fall, dass die aktuell vorliegende Kapitalsituation nicht ausreichend ist und die Aufsicht das Halten von zusätzlichem Kapital vorgibt (Säule-2-Anforderungen oder Säule-2-Empfehlungen), muss die betreffende Bank zusätzliches Kapital aufbauen. Wenn erforderlich, werden Maßnahmen zur Verbesserung der Liquiditätssituation zusätzlich zu den gesetzlich vorgegebenen Mindesterfordernissen oder zur Behebung identifizierter Mängel vorgeschrieben. Dies soll dazu beitragen, die Finanzmarktstabilität zu gewährleisten, indem die Banken auch in einem wirtschaftlich schwierigen Umfeld ausreichend widerstandsfähig sind. In weiterer Folge wird die Einhaltung der Vorschriften und Maßnahmen aus dem Bescheid bzw. Beschluss in der laufenden Aufsicht überwacht und gegebenenfalls im Rahmen von Vor-Ort-Prüfungen genauer untersucht.

SI-SREP-Veröffentlichung

Gemäß den EU-Vorschriften sind Banken verpflichtet, ihre Säule-2-Anforderungen (Pillar 2 requirements, P2R) jährlich offenzulegen.

Darüber hinaus veröffentlicht die EZB die konsolidierten Säule-2-Anforderungen aller von ihr beaufsichtigten bedeutenden Banken (significant institutions, SIs) (siehe „Weiterführende Links“). Die Veröffentlichung zeigt die Säule-2-Anforderungen und die Säule-2-Anforderungen zur Verschuldungsquote für bedeutende Banken.

Zusätzlich werden die Ergebnisse auch in aggregierter Form dargestellt, um einen Überblick über die Kapitalanforderungen für alle SSM-Banken zu geben (siehe „Weiterführende Links“, diese Darstellung ist nur auf Englisch verfügbar). Die Ergebnisse der Säule 2-Empfehlungen (Pillar 2 guidance, P2G) werden nicht veröffentlicht.

Hinsichtlich der Säule-2-Anforderungen der österreichischen LSI finden sich die aggregierten SREP-Ergebnisse sowie die methodischen Vorgaben im Download-Bereich.

Wie wird Proportionalität bei den LSIs im SREP berücksichtigt?

Grundsätzlich folgt die Beurteilung von kleineren Banken, sogenannten weniger bedeutenden Instituten (less significant institutions, LSIs), derselben Methodologie wie die für größere Banken (significant institutions, SIs). Die Aufsichtsintensität, d. h. die Häufigkeit, der Umfang sowie die Granularität der Analysen, unterscheidet sich jedoch in Abhängigkeit der Größe, der Komplexität sowie dem Risikogehalt der Geschäftstätigkeit des jeweiligen Instituts. Beispielsweise ist gemäß den gesetzlichen Vorgaben für sogenannte kleinere, nicht-komplexe Institute (small and non-complex institutions, SNCIs) im Regelfall alle drei Jahre eine vollständige SREP-Beurteilung (inkl. der Kommunikation von allfälligen quantitativen sowie qualitativen Maßnahmen) vorgesehen, während in den Zwischenjahren eine Aktualisierung der Risikobeurteilung erfolgt. OeNB/FMA agieren hierbei risikosensitiv, sprich die Aufsichtsintensität kann auch bei kleineren Banken mit schlechterem Risikoprofil entsprechend erhöht werden.

Hinsichtlich eines allgemeinen und gesamthaften Überblickes zu den methodologischen Aspekten im LSI-SREP wird auf den Download-Bereich verwiesen.

LSI-SREP-Veröffentlichung

Zur Förderung der Transparenz und um den Kreditinstituten eine grobe Einordnung ihrer individuellen Ergebnisse zu ermöglichen, werden im Download-Bereich aggregierte Ergebnisse zum SREP der österreichischen LSI veröffentlicht. Eine Aktualisierung auf Basis der Ergebnisse des Vorjahres erfolgt jeweils im Herbst des laufenden Jahres.