Gesetzesgrundlagen

Nationale Rechtsgrundlagen

Oesterreichische Nationalbank (OeNB)

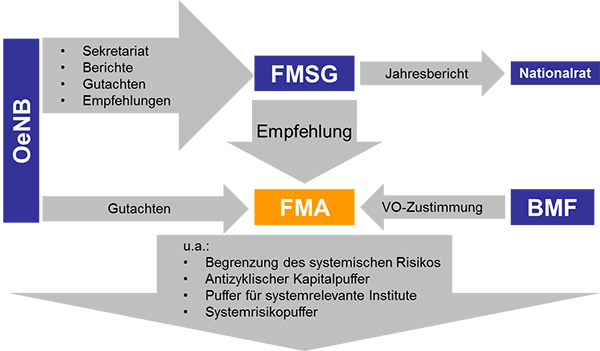

Gemäß § 44c Nationalbankgesetz (NBG) trägt die OeNB im Inland zur Wahrung der Finanzmarktstabilität, Minderung der Systemgefährdung und Reduzierung des systemischen und prozyklisch wirkenden Risikos bei. Insbesondere analysiert und erkennt sie mögliche Gefahren, die die Finanzmarktstabilität beeinträchtigen könnten. Ihre Beobachtungen, Feststellungen und Gutachten stellt sie dem Finanzmarktstabilitätsgremium (FMSG) zur Verfügung. Ebenfalls hat sie dem FMSG Empfehlungen an die Finanzmarktaufsicht (FMA) vorzuschlagen. Etwaige Umsetzungsmaßnahmen der FMA hat die OeNB zu analysieren und dem FMSG darüber zu berichten. Zudem trägt die OeNB noch den Sach- und Personalaufwand für das FMSG und bereitet den jährlichen Bericht zur Tätigkeit des FMSG und zur Lage und Entwicklung der Finanzmarktstabilität vor. Schließlich hat sie die Sekretariatsfunktion im FMSG inne und übernimmt die inhaltliche Vorbereitung der Sitzungen.

Finanzmarktaufsicht (FMA)Die FMA ist zuständige Behörde für die makroprudenzielle Aufsicht in Österreich. Ihr obliegt die hoheitliche Umsetzung des Kapitalpufferregimes (§§ 23a–23f Bankwesengesetz, BWG), der Maßnahmen zur Begrenzung des systemischen Risikos nach §23g BWG sowie der Maßnahmen zur Begrenzung systemischer Risiken aus der Immobilienfinanzierung nach §23h BWG. Mit Ausnahme von §23g und §23h kann sie auch ohne Empfehlung des FMSG tätig werden, die Verordnungen zu den Kapitalpuffern bedürfen jedoch einer vorherigen Genehmigung durch das Bundesministerium für Finanzen (BMF). Mit wenigen Ausnahmen hat die FMA die OeNB für Gutachten zur Anwendung der makroprudenziellen Aufsichtsmaßnahmen heranzuziehen.

Institutioneller Rahmen der makroprudenziellen Aufsicht in Österreich

Wichtigstes Entscheidungsgremium ist in Österreich das seit 2014 bestehende Finanzmarktstabilitätsgremium (FMSG). Seine zentrale Aufgabe ist es, in Anlehnung an das Instrumentarium des Europäischen Ausschusses für Systemrisiken (ESRB) in einem transparenten Verfahren den durch die OeNB identifizierten systemischen Gefahren mit Empfehlungen an die FMA und Risikohinweisen entgegenzuwirken. Das FMSG hat eine Strategie entwickelt und veröffentlicht, die Transparenz gegenüber den Stakeholdern schafft. Zudem erstellt das FMSG jährlich einen Bericht an den Finanzausschuss des Nationalrats. Dabei wird die institutionalisierte Verzahnung der laufenden makroprudenziellen Überwachung durch die OeNB mit den Aufsichtsagenden der FMA und dem für den Regulierungsrahmen zuständigen Bundesministerium für Finanzen (BMF) gewährleistet.

Neben dem FMSG als zentralen Willensbildungsorgan der makroprudenziellen Aufsicht in Österreich nehmen OeNB und FMA wichtige Rollen im institutionellen Rahmenwerk ein. Auf europäischer Ebene interagiert das FMSG zudem mit dem ESRB und der EZB.

Die Mitglieder des FMSG tragen durch ihre Expertise dazu bei, Gefahren für die Finanzmarktstabilität zu erkennen sowie geeignete und erforderliche Maßnahmen zu setzen, um diese abzuwehren. Die Mitglieder des FMSG sind in der Ausübung ihres Mandats an keine Weisungen der sie entsendenden Institutionen gebunden. Die Vorsitzführung obliegt dem BMF, was auch dessen gesamtwirtschaftliche Verantwortung widerspiegelt. Die Mitglieder und deren Stellvertreterinnen und Stellvertreter werden von den jeweiligen Institutionen nominiert, die Bestellung erfolgt durch die Bundesregierung. Die Einbindung von Mitgliedern des Fiskalrats stellt die Berücksichtigung der allgemeinen konjunkturellen Rahmenbedingungen und der Ziele nachhaltiger öffentlicher Haushalte sicher. Das Finanzmarktstabilitätsgremium tagt mindestens viermal im Kalenderjahr, bei Bedarf öfter.

Europäische Rechtsgrundlagen

Die zentrale Rechtsgrundlage für den ESRB stellt die Verordnung (EU) Nr. 1092/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 über die Finanzaufsicht der Europäischen Union auf Makroebene und zur Errichtung eines Europäischen Ausschusses für Systemrisiken dar.

Institutioneller Rahmen der makroprudenziellen Aufsicht in der Europäischen Union

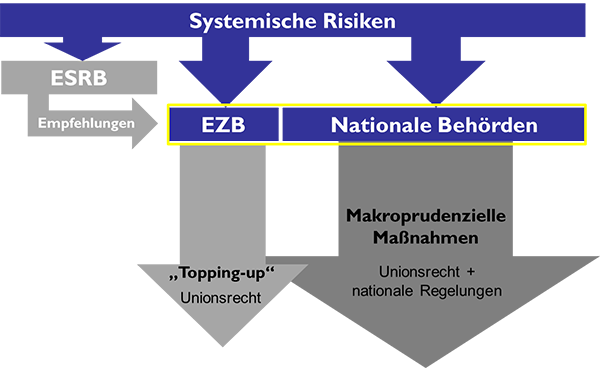

Der Europäische Ausschuss für Systemrisiken (ESRB) kann Warnungen und Empfehlungen u. a. an Mitgliedstaaten der Europäischen Union und nationale Aufsichtsbehörden richten, soweit er signifikante Risiken für die Entwicklungen innerhalb des europäischen Finanzsystems feststellt. Sofern der ESRB Warnungen oder Empfehlungen an die Republik Österreich oder die FMA richtet, ist es auch die Aufgabe des FMSG, über den Umgang mit diesen Warnungen und Empfehlungen zu beraten.

Die Europäische Zentralbank (EZB) kann im Rahmen des Einheitlichen Aufsichtsmechanismus gemäß der Verordnung (EU) Nr. 1024/2013 erforderlichenfalls anstelle der nationalen Behörden der teilnehmenden Mitgliedstaaten strengere als die von diesen festgelegten Anforderungen für Kapitalpuffer in den im Unionsrecht ausdrücklich bestimmten Fällen festlegen. Beabsichtigt die EZB derartige Maßnahmen zu setzen, muss sie mit den nationalen Behörden der betreffenden Mitgliedstaaten eng zusammenarbeiten. Sie teilt ihre Absicht den betreffenden nationalen Behörden vor einer solchen Entscheidung mit. Erhebt eine nationale Behörde Einwände, so muss sie dies schriftlich begründen. Die EZB trägt dieser Begründung Rechnung, bevor sie die Beschlussfassung gegebenenfalls fortsetzt. Umgekehrt muss die nationale Behörde die EZB vor dem Setzen einer Maßnahme informieren. In diesen Prozess zwischen FMA und EZB ist das FMSG mit Informations- und Empfehlungsrechten eingebunden.