Grundlegende Beziehungen im Kartengeschäft

Im Kartengeschäft sind verschiedene Parteien beteiligt, die bestimmte Dienstleistungen anbieten und untereinander in fest regulierten Beziehungen stehen.

Der Karteninhaber ist eine Person, die eine Debit- oder Kreditkarte einer Bank bzw. einer Kartenorganisation besitzt.

Der Issuer (= Kartenausgeber) ist die Stelle, die eine Debit- oder Kreditkarte an eine Person ausgibt. Issuer können Banken oder Kreditkartenorganisationen sein, die Mehrheit der österreichischen Karten wird von der jeweiligen Hausbank ausgegeben.

Der Anbieter von Waren und/oder Dienstleistungen beantragt bei der Kartenorganisation die Erlaubnis, Zahlungen in Form von Kartentransaktionen zu akzeptieren und wird somit zur Kartenakzeptanzstelle (z. B. Händler), gleichzeitig erwirbt diese Kartenorganisation/Bank den Status als Acquirer. In Österreich gibt es zahlreiche Acquiring Anbieter, die technische Abwicklung der Kartentransaktionen erfolgt in der Regel über den Service Provider/Processor.

Serviceprovider stellen den Teilnehmern die technische Infrastruktur (Netzbetrieb) sowie die notwendigen Einrichtungen zu Processing, Settlement und Clearing von Kartentransaktionen zur Verfügung.

Issuer, Acquirer und Serviceprovider benötigen ein Regelwerk, um die Kompatibilität des Systems gewährleisten zu können. Diese Aufgabe wird von nationalen und internationalen Kartenorganisationen wahrgenommen, die dazu Regelwerke erlassen und globale Netzwerke zur Verfügung stellen.

Lizenzen

Die nationale Kartenorganisation (z. B. eine Kommerzbank) kann entweder direkt (principal member) oder indirekt (affiliate member) an die internationale Kartenorganisation angeschlossen sein.

Principal Membership

Im Falle der Principal Membership ist eine nationale Kartenorganisation direkt mit einer internationalen Kartenorganisation verbunden und bekommt von dieser die entsprechenden Rechte zur Kartenausgabe und Händlerakquisition zugesprochen. Mit dieser Vollmitgliedschaft kann sie auf eigene Rechnung Karten emittieren und Händler akquirieren. Die nationale Kartenorganisation unterwirft sich mit ihrer Mitgliedschaft den Rules & Regulations der entsprechenden internationalen Kartenorganisation, ist jedoch innerhalb dieser Regelwerke völlig autonom.

Affiliate Membership

Im Falle der Affiliate Membership ist der direkte Partner der nationalen Institution nicht die internationale Kartenorganisation, sondern ein Principal Member. Hierbei unterwirft sich die Bank der Aufsicht und Abhängigkeit des Principal Members in allen Bereichen, die mit der Ausgabe von Karten zusammenhängen und hat alle Pläne und deren Umsetzung mit dem Principal Member abzustimmen. Das Acquiring darf jedoch nur bei „Sponsoring“ durch Principal Members betrieben werden.

Vier-Parteien-System versus Drei-Parteien-System

Hier werden kurz die wesentlichen Unterschiede zwischen diesen beiden Systemen dargestellt:

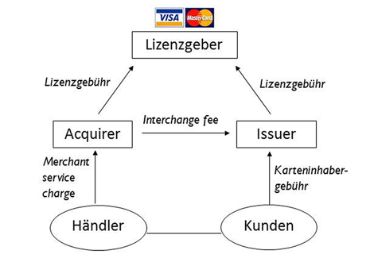

Vier-Parteien-System

In einem Vier-Parteien-System existieren typischerweise folgende Gebühren:

- Merchant Service Charge (MSC): Die MSC wird vom Händler an den Acquirer bezahlt. Sie wird in der Regel prozentual auf dem bei den Händlern getätigten Transaktionsbetrag erhoben. Ein Teil der MSC wird vom Acquirer in Form der Interchange Fee an den Issuer weitergegeben.

- Interchange Fee: Die Interchange Fee ist eine Gebühr, welche üblicherweise vom Acquirer an den Issuer bezahlt wird. Sie wird prozentual auf dem bei den Händlern getätigten Transaktionsbetrag erhoben. Achtung: Bei Geldausgabegerät-Transaktionen wird die Interchange Fee vom Issuer an den Acquirer gezahlt, da dieser die Infrastruktur zur Verfügung stellt.

Generell kann die Interchange Fee bilateral oder multilateral verhandelt werden. Wurde zwischen zwei Banken keine Vereinbarung getroffen kommt die „Fall Back Rate“ der jeweiligen Kartenorganisation zur Anwendung.

Als Begründung für die Notwendigkeit der Interchange Fee wird u. a. folgendes angeführt:

- der Issuer garantiert die Zahlung (entweder durch eine „Online to Issuer Abfrage“ (OLI), im Zuge dessen eine Anfrage an die kartenausgebende Bank gestartet wird, ob der Kunde genügend Liquidität auf seinem Konto besitzt bzw. ob der Betrag den Überziehungsrahmen (falls vorhanden) nicht überschreitet oder durch das Setzen eines Limits)

- und trägt somit den Großteil des Risikos (Zahlungsausfälle, Betrug, Kosten für Betrugsprävention)

- Processing Kosten des Issuers

- Kosten der zinsfreien Periode (die Zeit bevor der Kartenbesitzer eine Zahlung geleistet hat)

- Internationalen Maßnahmen zur Schaffung von Anreizen zur Kartenakzeptanz

- Innovationen für neue Zahlungsformen und verbesserte Sicherheitstechnologie

- Karteninhaber-Gebühren: Karteninhaber-Gebühren (z. B. die Jahresgebühr) werden vom Karteninhaber an den Issuer bezahlt.

- Lizenzgebühr: Die Lizenzgebühr wird von den Issuern und Acquirern an den Lizenzgeber bezahlt.

Um die maximale Höhe der Interchange Fee innerhalb der EU zu vereinheitlichen, hat der europäische Gesetzgeber die „Verordnung (EU) 2015/751 über Interbankenentgelte für kartengebundene Zahlungsvorgänge“ erlassen. Diese bestimmt die maximale Höhe für Interbankentgelte mit 0,3 % des Transaktionswert für Verbraucherkreditkarten und 0,2 % des Transaktionswert für Debitkarten. Diese Werte gelten ab 9. Dezember 2015.

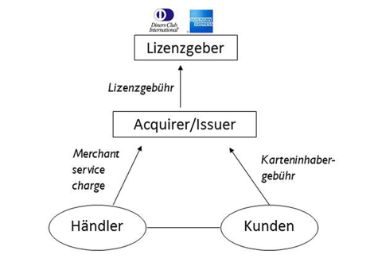

Drei-Parteien-System

Im Drei-Parteien-System wird sowohl das Issuing als auch das Acquiring durch dasselbe Unternehmen getätigt. Demzufolge existiert in einem solchen System keine Interchange Fee. Im Drei-Parteien-System würde die Interchange Fee einem internen Transfer gleichkommen. Alle anderen Gebühren wie Merchant Service Charge, Karteninhaber-Gebühr und Lizenzgebühr fallen jedoch sehr wohl an.

Auskünfte über die aktuelle Gebühren und Angebote der Kreditkartenorganisationen finden sich auf der Seite der Wirtschaftskammer im Bereich Zahlungsverkehr.