FAQ zur Bilanz und GuV der OeNB

Die OeNB ist seit der dritten Stufe der Europäischen Wirtschafts- und Währungsunion (WWU) und der Einführung des Euro im Jahr 1999 Teil des Europäischen Systems der Zentralbanken (ESZB) und des Eurosystems. Das Eurosystem besteht aus der Europäischen Zentralbank und den derzeit 21 nationalen Zentralbanken der EU-Mitgliedstaaten, die den Euro als gesetzliches Zahlungsmittel eingeführt haben. Es nimmt die Hoheitsrechte im Bereich der Geld- und Währungspolitik für die Euro-Länder wahr. Vorrangiges Ziel des Eurosystems ist die Gewährleistung der Preisstabilität. Neben der Hauptaufgabe der Geldpolitik hat das Eurosystem die Aufgabe, gemeinschaftliche Devisengeschäfte zu tätigen, das reibungslose Funktionieren von Zahlungssystemen zu fördern, Währungsreserven zu verwalten, Euro-Bargeld auszugeben, Statistiken zu erstellen sowie zur Bankenaufsicht und Stabilität des Finanzsystems beizutragen. Dem ESZB gehören auch die Zentralbanken der EU-Länder an, die den Euro als Währung noch nicht eingeführt haben.

Wie hängen die OeNB und die EZB zusammen?

Die EZB ist eine gemeinsame Tochtergesellschaft der EU-Zentralbanken. Die enge Beziehung zwischen den Zentralbanken und der EZB wird in der Bilanz der OeNB vor allem durch die Intra-Eurosystem-Salden deutlich – diese können sowohl Forderungen als auch Verbindlichkeiten darstellen und sind in gewisser Weise Verrechnungsposten zwischen den nationalen Zentralbanken und der EZB. Zudem ist die OeNB mit einem Kapitalanteil in der Höhe von rd. 3 % an der EZB beteiligt, weshalb sie einen Teil der Gewinnausschüttung der EZB erhält (weitere Erläuterungen hierzu siehe unter „Wie entstehen Gewinne oder Verluste bei der OeNB?“ bzw. weiterführende Informationen gibt es unter folgendem Link“). Des Weiteren wurde im Zuge des Euro-Beitrittes im Jänner 1999 ein Teil der Währungsreserven der OeNB an die EZB übertragen. Diese bestanden zu 85 % aus Fremdwährungen und zu 15 % aus Gold (EZB: Währungsreserven und Eigenmittel).

Auf welcher gesetzlichen Grundlage wird der OeNB-Jahresabschluss erstellt?

Die Erstellung des Jahresabschlusses der OeNB ist in § 67 Nationalbankgesetz (NBG) geregelt. Dabei sind grundsätzlich die vom EZB-Rat für die Zentralbanken des ESZB erlassenen Rechnungslegungsvorschriften (EZB/2024/31, zuletzt geändert am 14. November 2024) heranzuziehen. Es gelten ergänzend die Grundsätze ordnungsgemäßer Buchführung und das Unternehmensgesetzbuch (UGB).

Was ist das Besondere an der Bilanz der OeNB?

Die Gliederung der Bilanz richtet sich nach der im EZB-Rat für Zentralbanken des ESZB beschlossenen Struktur. Die Bilanz der OeNB ist mit Bilanzen anderer Unternehmen nur eingeschränkt vergleichbar, weil sie an die entsprechenden Anforderungen einer Zentralbank angepasst ist. So spiegeln sich in der Bilanz die Auswirkungen der im Euroraum beschlossenen währungs- und geldpolitischen Maßnahmen und Operationen wider. Diese prägen maßgeblich das Bild von Aktiva und Passiva. Weitere Besonderheiten stellen die in der Bilanz ausgewiesenen Goldreserven, der Banknotenumlauf oder auch die Intra-Eurosystem-Forderungen und -Verbindlichkeiten dar.

Wo findet man Zahlen und Informationen zur Entwicklung der Bilanz und der Gewinn-und-Verlust-Rechnung (GuV)?

Die OeNB veröffentlicht auf ihrer Website die Bilanz und GuV, zudem wird auch eine komprimierte Darstellung über die wichtigsten Kennzahlen der OeNB im 5-Jahresüberblick gegeben. Unter Jahresabschluss stehen die Jahresabschlüsse der letzten fünf Jahre mit detaillierten Erläuterungen zu Bilanz- und GuV-Positionen als Download bereit. Zusätzlich steht im Statistik-Bereich unter OeNB, Eurosystem & Monetärindikatoren eine Vielzahl von Kennzahlen zur Verfügung – u. a. ein monatlicher Ausweis der Bilanzpositionen.

Wieso erstellt die OeNB keinen Konzernabschluss?

Die OeNB ist gemäß § 68 Abs. 3 Nationalbankgesetz (NBG) von der Erstellung eines Konzernabschlusses befreit. Gemäß § 68 Abs. 4 NBG werden die Beteiligungen gesondert im Geschäftsbericht dargestellt. Die relevanten Bestimmungen im Unternehmensgesetzbuch (§§ 244 bis 267c) sind für die OeNB somit nicht anwendbar.

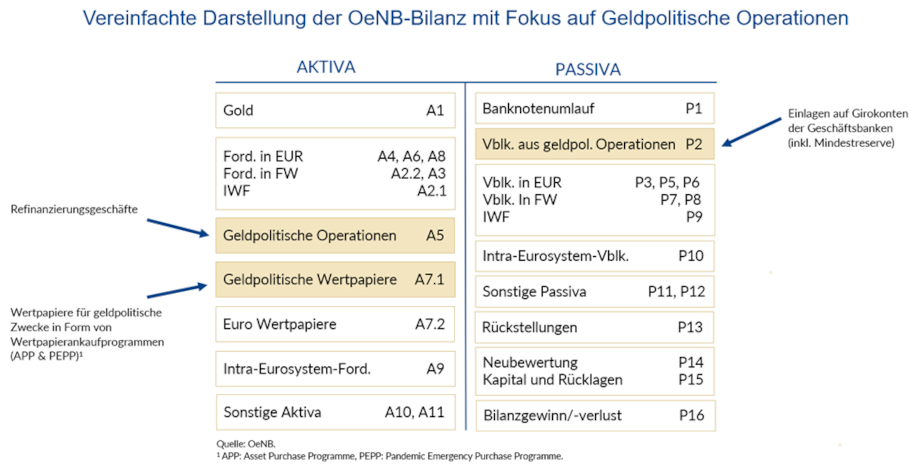

Woraus setzt sich die Aktivseite der OeNB-Bilanz zusammen?

Die Aktivseite der Bilanz umfasst sämtliche Vermögensgegenstände und Forderungen sowie die Intra-Eurosystem-Forderungen der OeNB und kann im Wesentlichen zu den folgenden Posten zusammengefasst werden:

- Gold und Goldforderungen (A.1)

- Forderungen in Fremdwährung (A.2 und A.3)

- Forderungen in Euro (Guthaben und Wertpapiere) (A.4 sowie A.6 und A.8)

- Geldpolitische Operationen (A.5 und A.7)

- Intra-Eurosystem-Forderungen (A.9)

- Sonstige Aktiva (A.11)

Die Höhe sowie die Zusammensetzung von einzelnen Bilanzpositionen werden maßgeblich durch geld- und währungspolitische Maßnahmen bestimmt.

Unter den geldpolitischen Operationen sind mehrere Bilanzpositionen zusammengefasst (siehe Erläuterungen unter „Was sind geldpolitische Operationen im Eurosystem?“).

Als Geldpolitik bezeichnet man zusammenfassend alle Maßnahmen, die eine Zentralbank ergreift, um ihre Ziele – beispielsweise Preisstabilität – zu erreichen. Dazu setzt sie geldpolitische Instrumente ein, mit denen sie die Zinskonditionen und Geldmenge am Markt steuert. Darunter fallen beispielsweise die von der OeNB im Rahmen der geldpolitischen Ankaufprogramme erworbenen Wertpapiere sowie die mit Geschäftspartnern durchgeführten Hauptrefinanzierungsgeschäfte und längerfristigen Refinanzierungsgeschäfte.

Mittels Intra-Eurosystem-Forderungen bzw. -Verbindlichkeiten werden Verrechnungen innerhalb des Eurosystems durchgeführt. In den Intra-Eurosystem-Forderungen werden die Beteiligung der OeNB an der EZB und die an die EZB übertragenen Währungsreserven ausgewiesen.

Woraus setzt sich die Passivseite der OeNB-Bilanz zusammen?

Die Passivseite der Bilanz umfasst den Banknotenumlauf, sämtliche Verbindlichkeiten, Ausgleichsposten sowie das Kapital und die Rücklagen der OeNB. Die einzelnen Posten lassen sich im Wesentlichen wie folgt zusammenfassen:

- Banknotenumlauf (P.1)

- Geldpolitische Operationen (inkl. Mindestreserveguthaben von Kreditinstituten) (P.2)

- Verbindlichkeiten in Euro und Fremdwährung sowie gegenüber dem IWF (P.3, P.5, P.6, P.7 und P.8 sowie P.9)

- Intra-Eurosystem-Verbindlichkeiten (P.10)

- Sonstige Passiva (P.11 und P.12)

- Rückstellungen (P.13)

- Neubewertungskonten sowie Kapital und Rücklagen (P.14 und P.15)

- Bilanzgewinn/-verlust (P.16)

Der in der Bilanz ausgewiesene Banknotenumlauf entspricht dem österreichischen Anteil am gesamten Umlaufvolumen im Eurosystem. Die bilanzielle Verteilung des gesamten Banknotenumlaufs auf die einzelnen Zentralbanken des Eurosystems erfolgt gemäß einem rechtlich festgelegten Verteilungsschlüssel, der sich am EZB-Kapitalschlüssel des Eurosystems orientiert.

Die geldpolitischen Operationen dienen im Wesentlichen der Verringerung oder Ausweitung der Geldmenge am Markt (siehe Erläuterungen unter „Wie setzt sich die Aktivseite der OeNB-Bilanz zusammen?“ und „Was sind geldpolitische Operationen im Eurosystem?“).

Die Intra-Eurosystem-Verbindlichkeiten dienen der Verrechnung und dem Ausgleich von Transaktionen der OeNB mit anderen nationalen Zentralbanken und der Europäischen Zentralbank.

Im Passivposten 15 Kapital und Rücklagen ist unter anderem das Grundkapital der OeNB enthalten. Dieses beträgt gemäß § 8 Nationalbankgesetz (NBG) 12 Mio EUR und ist in 150.000 Stückaktien geteilt. Alleinige Aktionärin ist seit 27. Mai 2010 die Republik Österreich.

Wie bewertet die OeNB ihre Aktiva und Passiva?

Die von der OeNB angewandten Bewertungs- und Bilanzierungsgrundsätze sind unionsrechtlich vereinheitlichte Regelungen, die im gesamten Europäischen System der Zentralbanken (ESZB) angewendet werden. Sie sind in einer eigenen Leitlinie über die Rechnungslegungsgrundsätze und das Berichtswesen im Europäischen System der Zentralbanken geregelt. Darin sind allgemeine Rechnungslegungsgrundsätze und weiterführende, spezifischere Regelungen enthalten, um eine einheitliche Darstellung und Bewertung von Aktiva und Passiva zu gewährleisten. Die OeNB bewertet ihre Aktiva und Passiva in der Regel zu Marktpreisen.

Was sind geldpolitische Operationen im Eurosystem?

Geldpolitische Operationen dienen im Wesentlichen der Ausweitung oder Verringerung der Geldmenge am Markt. Im Eurosystem stehen dafür verschiedene Instrumente zur Verfügung.

- Forderungen aus geldpolitischen Operationen an Kreditinstitute im Euro-Währungsgebiet (A.5)

In Form von sogenannten Tenderoperationen findet die Liquiditätsbereitstellung an Kreditinstitute im Eurosystem statt. Diese werden gegliedert in:- Hauptrefinanzierungsgeschäfte,

- längerfristige Refinanzierungsgeschäfte,

- Feinsteuerungsoperationen und strukturelle Operationen in Form von befristeten Transaktionen,

- Spitzenrefinanzierungsfazilität sowie

- Forderungen aus dem Margenausgleich.

- Verbindlichkeiten aus geldpolitischen Operationen an Kreditinstitute im Euro-Währungsgebiet (P.2)

Diese beinhalten die Einlagen auf Girokonten von mindestreservepflichtigen Kreditinstituten und liquiditätsabsorbierende geldpolitische Instrumente gegenüber Kreditinstituten. Sie werden gegliedert in:- Mindestreserve-Guthaben

- Einlagenfazilität,

- Termineinlagen,

- Feinsteuerungsoperationen in Form von befristeten Transaktionen und

- Verbindlichkeiten aus Margenausgleich.

- Wertpapiere für geldpolitische Zwecke (A.7)

Darin enthalten sind die im Rahmen der geldpolitischen Wertpapierankaufprogramme erworbenen Wertpapiere (Details siehe unter „Welche geldpolitischen Ankaufprogramme sind in der OeNB-Bilanz zu finden?“).

Welche geldpolitischen Ankaufprogramme sind in der OeNB-Bilanz zu finden?

Die von der OeNB im Rahmen der geldpolitischen Wertpapierankaufprogramme erworbenen Wertpapiere sind in der Bilanz im Aktivposten 7.1 Wertpapiere für geldpolitische Zwecke ausgewiesen. Die nachfolgende Tabelle bietet einen Überblick über die Ankaufprogramme im Eurosystem:

| Beginn | Ende1 | |

|---|---|---|

| Securities Markets Programme (SMP) | ||

| SMP | Mai 2010 | September 2012 |

| Asset Purchase Programme (APP) | ||

| CBPP3 | Oktober 2014 | Juni 2023 |

| ABSPP | November 2014 | Juni 2023 |

| PSPP | März 2015 | Juni 2023 |

| CSPP | Juni 2016 | Juni 2023 |

| Pandemic Emergency Purchase Programme (PEPP) | ||

| PEPP | März 2020 | Dezember 2024 |

| 1Beim SMP bezieht sich das „Ende“ auf die Beendigung des Programms, bei APP und PEPP auf das Ende der Ankäufe. | ||

Detaillierte Ausführungen zum APP sind auf der Website der EZB zu finden. Informationen zum PEPP finden Sie ebenfalls auf der EZB-Website.

Wo sind die Euro-Münzen in der Bilanz zu finden?

Der Kassenbestand der OeNB an umlauffähigen Euro-Scheidemünzen zum Jahresende wird im Aktivposten 11.1 Scheidemünzen des Euro-Währungsgebiets dargestellt. Als „Scheidemünzen“ bezeichnet man alle Verkehrsmünzen, bei denen der Materialwert unter dem Nennwert, den die Münze repräsentiert, liegt – somit auch die gängigen Euro-Münzen. Im Kassenbestand der OeNB können sich sowohl von anderen Ländern des Euro-Währungsgebiets als auch von der Münze Österreich AG geprägte Euro-Scheidemünzen befinden.

Findet man noch österreichische Schilling in der OeNB-Bilanz?

Ja, es werden noch österreichische Schilling (Münzen und Banknoten, gesetzliches Zahlungsmittel bis 28. Februar 2002) in der OeNB-Bilanz ausgewiesen.

Schilling-Scheidemünzen

Bei der OeNB können weiterhin Schilling-Scheidemünzen der letzten Serie gegen Euro (zum unveränderlichen Wechselkurs vom 31. Dezember 1998) umgetauscht werden. Die Schilling-Scheidemünzen im Bestand der OeNB werden im Aktivposten 11.6 Sonstige Forderungen der Bilanz ausgewiesen.

Sie werden von der OeNB in Euro umgetauscht und mit dem Bund oder der Münze Österreich AG verrechnet, da diese ursprünglich von dem ehemaligen Hauptmünzamt (dem Bund) bzw. der Münze Österreich AG ausgegeben wurden. Die OeNB hat daher eine Forderung gegenüber diesen Emittenten.

Schilling-Banknoten

Alle Schilling-Banknoten der letzten Serie können bei der OeNB ebenfalls ohne zeitliches Limit umgetauscht werden. Die OeNB selbst ist jedem Inhaber einer Schilling-Banknote gegenüber verpflichtet, diese in den jeweiligen Euro-Gegenwert zu tauschen. Als Vorsorge für noch nicht umgetauschte Schilling-Banknoten wurde daher eine Rückstellung für unbegrenzt in Euro umtauschbare Schilling-Banknoten gebildet. Sie ist im Jahresabschluss unter Passivposten 13.2 Sonstige Rückstellungen ausgewiesen.

Was ist das Besondere an der Gewinn-und-Verlust-Rechnung (GuV) der OeNB?

Die Gliederung der GuV der OeNB richtet sich nach der im EZB-Rat beschlossenen Struktur und ist somit mit jener von anderen Unternehmen nur eingeschränkt vergleichbar. Sie ist speziell auf die Gegebenheiten und Anforderungen einer Zentralbank zugeschnitten und soll ein möglichst klares Bild von den einzelnen Erträgen und Aufwendungen eines Wirtschaftsjahres vermitteln. Besonderheiten der GuV der OeNB sind unter anderem das Nettoergebnis aus monetären Einkünften (GuV-Posten 3) sowie die Aufwendungen für Banknoten (GuV-Posten 11). Das Nettoergebnis aus monetären Einkünften ist der OeNB-Anteil an der jährlichen Umverteilung aller geldpolitischen Erträge und Aufwendungen im Eurosystem (gemäß Art 32 ESZB-Satzung), die Aufwendungen für Banknoten resultieren aus dem Ankauf von Euro-Banknoten von der Oesterreichischen Banknoten- und Sicherheitsdruck GmbH (OEBS).

Wie entstehen Gewinne oder Verluste bei der OeNB?

Anders als Geschäftsbanken wirtschaftet die OeNB nicht mit der Absicht einer Gewinnerzielung. Das Ziel der OeNB als Teil des Europäischen Systems der Zentralbanken ist die Gewährleistung von Preisstabilität und die Mitwirkung an der Geldpolitik des Eurosystems. Geldpolitische Maßnahmen spiegeln sich in der Bilanz der OeNB wider. Die GuV der OeNB kann aufgrund geldpolitischer Maßnahmen im Zeitverlauf stark schwanken. Gewinne als auch Verluste sind möglich.

Gewinne der OeNB

Die Verteilung bzw. Verwendung des Gewinns der OeNB ist in § 69 Nationalbankgesetz (NBG) geregelt. Vom geschäftlichen Ergebnis sind nach Abzug der Körperschaftsteuer (23 %), sofern erforderlich bis zu 10 % der Pensionsreserve zuzuführen (bis diese den erforderlichen Stand gem. § 69 Abs. 2 NBG erreicht hat). Vom restlichen Reingewinn erhält der Bund vorerst 90 %, vom verbleibenden Bilanzgewinn wird darüber hinaus an das Bundesministerium für Finanzen eine Dividende von bis zu 10 % des Anteils am Grundkapital ausgeschüttet.

Wer beschließt die Verwendung des Bilanzgewinns der OeNB und was geschieht nach der Ausschüttung der Dividende mit einem etwaigen verbleibenden OeNB-Bilanzgewinn?

Die Verwendung des Bilanzgewinns wird dem Generalrat durch das Direktorium der OeNB empfohlen und in weiterer Folge im Zuge der Generalversammlung der OeNB beschlossen.

Ein etwaiger verbleibender Bilanzgewinn, welcher nach Beschluss der Generalversammlung auf neue Rechnung vorgetragen werden soll, findet sich auf der Passivseite in der Bilanz unter dem Posten 16 Bilanzgewinn wieder.

Erhält die OeNB einen Gewinnanteil von der EZB oder umgekehrt?

Laut Beschluss des EZB-Rates steht den nationalen Zentralbanken des Eurosystems ein Teil des Einkommens der EZB in dem Geschäftsjahr, in dem es erwirtschaftet wurde, zu – somit auch der OeNB. Ein Gewinn der EZB wird gemäß dem Beteiligungsverhältnis der Zentralbanken des Eurosystems an der EZB (relativer Kapitalschlüssel) verteilt und in der GuV der OeNB im Posten 5 Erträge aus Eigenkapitalinstrumenten und Beteiligungen ausgewiesen.

Welche Folgen haben Verluste der EZB auf die OeNB?

Sofern die EZB Bilanzverluste erwirtschaftet, sind diese in Art. 33 der EZB-Satzung geregelt. Demnach kann der EZB-Rat zur Bedeckung die monetären Einkünfte der nationalen Zentralbanken des Eurosystems heranziehen. Von dieser Möglichkeit hat der EZB-Rat nicht Gebrauch gemacht und stattdessen die Verluste fortgeschrieben, um sie mit künftigen Gewinnen der EZB zu kompensieren. In der Folge verzichtet die OeNB auf künftige Gewinnausschüttungen der EZB solange bis deren Verlustvorträge abgetragen sind.

Verluste der OeNB

Die OeNB erzielt Einkünfte aus verschiedenen Quellen. Dazu zählen neben Zinserträgen aus Krediten an Geschäftsbanken auch Zinserträge aus Anleihen, die im Rahmen von EZB-Ankaufprogrammen als Vermögenswerte erworben wurden. Ein Verlust kann beispielsweise entstehen, wenn die Einlagen der Geschäftsbanken – infolge von Leitzinserhöhungen – bei der OeNB zu höheren Zinsaufwendungen führen, als mit den niedrig fixverzinsten Vermögenswerten erwirtschaftet werden kann (Missverhältnis zwischen Aktiva und Passiva).

Woraus resultieren die derzeitigen Verluste der OeNB?

Um die durch globale Finanzkrisen ausgelöste Deflationsgefahr zu bekämpfen, haben Zentralbanken weltweit, und so auch die EZB und die nationalen Zentralbankenbanken des Eurosystems, Anleihen des privaten und des öffentlichen Sektors mit niedriger Fixverzinsung und langen Laufzeiten erworben. Ziel dieser Maßnahme war es, die Marktzinsen zu senken und Preisstabilität zu erreichen.

Angebotsknappheit und Lieferengpässe (ausgelöst durch u.a. die COVID-19-Krise sowie den russischen Angriffskrieg auf die Ukraine) waren in den vergangenen Jahren Ursache eines starken Inflationsanstiegs. Mit Leitzinsanhebungen ermöglichte die EZB mittelfristig eine Dämpfung der Inflation und wirkte darauf hin das vereinbarte Inflationsziel von 2 % zu erreichen. Die Anhebung der Leitzinsen führte folglich zu einer höheren Verzinsung der Einlagen von Kreditinstituten bei der OeNB. Dadurch stiegen auch die Zinsaufwendungen der OeNB deutlich. Das schmälert den Gewinn der OeNB und kann temporär zu Verlusten führen. Diese Verluste reduzieren sich, wenn die niedrig verzinsten Vermögenswerte, die geldpolitischen Wertpapiere, nicht wieder veranlagt und fällig werden. Das Geschäftsergebnis der OeNB verbessert sich, wenn die Erträge der OeNB aus ihren Anleihen und anderen Vermögenswerten sowie aus ihrer Kreditvergabe an Kreditinstitute steigen oder die Einlagen der Geschäftsbanken bei der OeNB sowie deren Verzinsung sinken.

Stellen die Verluste der OeNB ein Problem dar?

Das gesetzliche Mandat der EZB und OeNB ist die mittelfristige Sicherung der Preisstabilität. Gewinne oder Verluste sind ein nachrangiges Ergebnis dieses Mandats und der Geldpolitik. Die OeNB kann auch im Verlustfall all ihre Aufgaben uneingeschränkt und im vollen Maße erfüllen.

Die OeNB ist sich der Übernahme finanzieller Risiken bewusst. Aus diesem Grund wurden in den Vorjahren aus erwirtschafteten Gewinnen finanzielle Puffer aufgebaut. Bei Eintritt finanzieller Risiken bzw. eines negativen geschäftlichen Ergebnisses kann daher auf diese Mittel zurückgegriffen werden. Darüber hinaus ergeben sich auch Puffer aus der Neubewertung entsprechender Vermögenswerte der OeNB.

Muss die Republik Österreich in die OeNB Kapital einschießen oder einen etwaigen Verlust der OeNB ausgleichen?

Nein, es besteht keine gesetzliche Nachschusspflicht des Bundes als Eigentümer gegenüber der OeNB. Ein Bilanzverlust wird vorgetragen und mit künftigen Gewinnen der OeNB kompensiert werden. In dieser Zeit kann die OeNB keine Ausschüttungen an den Bund leisten.

Wie entsteht für die OeNB ein negatives Eigenkapital?

Gemäß österreichischem Unternehmensgesetzbuch (in Analogie zu § 225 Abs. 1 UGB in Verbindung mit § 229 UGB) ergibt sich das Eigenkapital der OeNB als Nettogröße aus dem Grundkapital, den freien und zweckgebundenen Rücklagen und dem Bilanzgewinn/-verlust des aktuellen Geschäftsjahres (inkl. allfälligem Gewinn-/Verlustvortrag aus dem Vorjahr).

Ein negatives Eigenkapital entsteht, wenn die Verluste die Summe des Grundkapitals und der Rücklagen übersteigen. Dies kann der Fall sein, wenn der Verlust des aktuellen Geschäftsjahres sowie allfällige Verluste aus Vorjahren (Verlustvorträge) höher sind als das vorhandene Eigenkapital. Die aufsummierten Verluste werden mit zukünftigen Gewinnen verrechnet, um sie über die Jahre abzubauen.

Anders als Geschäftsbanken kann eine Zentralbank, wie die OeNB, über längere Zeit hinweg mit einem negativen Eigenkapital funktionieren. Dies liegt daran, dass Zentralbanken in der Regel über Vermögenswerte verfügen, die ihre Verpflichtungen weit übersteigen. Dazu gehören beispielsweise die Goldbestände, Fremdwährungen und andere Aktiva sowie deren Bewertungsreserven, die im Passivposten 14 Ausgleichsposten aus Neubewertung ausgewiesen sind. Unter Berücksichtigung sämtlicher Bewertungsreserven ergibt sich das Nettoeigenkapital (Net Equity) der OeNB.

Welche Konsequenzen hat das negative Eigenkapital auf die OeNB?

Zentralbanken sind aufgrund ihrer einzigartigen Stellung im Finanzsystem in der Lage, Zahlungen zu leisten und ihre Aufgaben zu erfüllen, selbst wenn sie ein negatives Eigenkapital aufweisen. Bei der OeNB und anderen Zentralbanken steht das Ziel der Preisstabilität und somit das Wohl der gesamten Volkswirtschaft im Vordergrund. Das bedeutet, dass die Sicherstellung stabiler Preise wichtiger ist als die kurzfristige Ertragslage der Bank.