IBAN-Namensabgleich (Empfängerüberprüfung)

Mehr Sicherheit bei Euro-Überweisungen: IBAN-Namensabgleich reduziert fehlgeleitete Überweisungen und Betrug.

Ab 9. Oktober 2025 sind Banken dazu verpflichtet, vor der Freigabe einer Euro-Überweisung die Empfängerüberprüfung durchzuführen. Diese Prüfung soll über Unstimmigkeiten zwischen IBAN (früher Kontonummer) und Name des hinterlegten Kontoinhabers bzw. der Kontoinhaberin informieren und damit fehlgeleitete Überweisungen und Betrug reduzieren.

Was ist der IBAN-Namensabgleich (auch Empfängerüberprüfung oder Verification of Payee)?

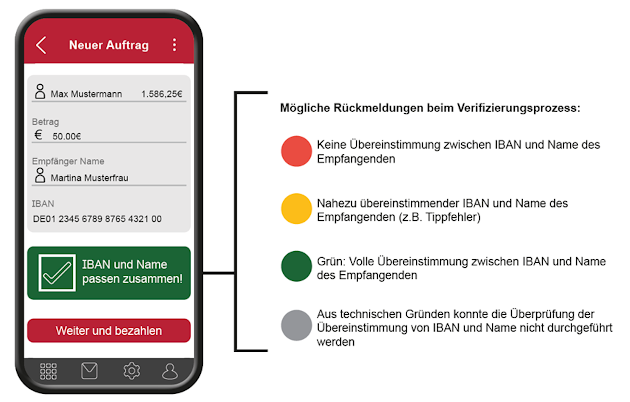

Der IBAN-Namensabgleich prüft, ob der angegebene Empfängername mit dem tatsächlichen Kontoinhaber bzw. der Kontoinhaberin der IBAN übereinstimmt. Ziel ist es, Fehlüberweisungen und Betrugsfälle deutlich zu reduzieren. Noch bevor eine Zahlung freigegeben wird, erhalten Nutzer:innen eine der folgenden Rückmeldungen:

- Vollständige Übereinstimmung: Eingegebener Name stimmt mit dem Namen überein, der bei der IBAN als Kontoinhaber bzw. Kontoinhaberin hinterlegt ist.

- Teilweise Übereinstimmung: Eingegebener Name stimmt mit dem Namen des Kontoinhabers bzw. der Kontoinhaberin nahezu überein. Bei kleinen Tippfehlern oder Namensvarianten kann diese Rückmeldung aufscheinen. Die Bank zeigt dann den vermuteten richtigen Kontoinhaber bzw. die richtige Kontoinhaberin zur Kontrolle an.

- Keine Übereinstimmung: Achtung! Der eingegebene Name stimmt nicht überein mit dem Namen des Kontoinhabers bzw. der Kontoinhaberin. Es wird eine Überprüfung der Daten dringend empfohlen, um Fehlüberweisungen und Betrugsversuche auszuschließen

- Durchführung der Empfängerüberprüfung nicht möglich: Bei technischen Problemen oder bei einem Konto, das kein Zahlungskonto ist bzw. nicht geographisch durch die Empfängerüberprüfung abgedeckt ist.

Eine Überweisung kann vom Zahler bzw. der Zahlerin unabhängig von der Rückmeldung freigegeben werden.

Achtung: Der IBAN-Namensabgleich kann nur prüfen, ob der eingegebene Name mit dem der IBAN zugeordneten Namen des Kontoinhabers bzw. der Kontoinhaberin übereinstimmt. Es kann vorkommen, dass eine Zahlungsaufforderung insgesamt betrügerisch ist und Name mit IBAN übereinstimmen.

Bei welchen Betrugsarten kann der IBAN-Namensabgleich helfen, Betrug zu verringern?

- Von Zahler:innen autorisierter Überweisungsbetrug (APP-Betrug; Authorized Push Payment Fraud):

Betrüger:innen geben sich als Freund:in, Behörde oder Kundendienst aus und drängen zu schnellen Überweisungen. Der IBAN-Namensabgleich warnt, wenn Name und IBAN nicht zusammenpassen. - Rechnungsbetrug:

Gefälschte Rechnungen mit manipulierten Kontodaten sehen täuschend echt aus. Besonders gefährlich: oft basieren sie auf echter Kommunikation, beispielsweise aus entwendeten Rechnungen. Die Empfängerüberprüfung hilft, solche falschen Konten zu entlarven. Laut Finanzmarktaufsicht (FMA) war Rechnungsbetrug 2023 einer der häufigsten Betrugsfälle – mit durchschnittlich 56.000 Euro Schaden pro Fall. - Identitätsbetrug durch Behördenvortäuschung:

Anrufe oder E-Mails angeblicher Behörden fordern zur sofortigen Zahlung auf. Der IBAN-Namensabgleich erkennt, wenn der eingegebene Empfängername nicht zu dem offiziellen Konto passt.

Empfängerüberprüfung im Eurosystem: Ein gemeinsamer Schritt für mehr Sicherheit

Die Zentralbanken von Portugal und Lettland haben die Empfängerüberprüfung bereits erfolgreich eingeführt. Ihre Erfahrungen fließen nun in die europäische Lösung ein.

Das Eurosystem integriert die Empfängerüberprüfung in die Plattform für Sofortzahlungen (TIPS) und setzt damit ein starkes Zeichen für mehr Sicherheit im Zahlungsverkehr.