Die Internationale Vermögensposition

Österreichs Auslandsvermögen und -verpflichtungenDie Internationale Vermögensposition (IVP, engl. International Investment Position, IIP) ist eine durch die Oesterreichische Nationalbank (OeNB) erstellte Statistik, die das marktbewertete Finanzvermögen sowie die Finanzverpflichtungen der österreichischen Volkswirtschaft gegenüber dem Ausland zu einem bestimmten Zeitpunkt darstellt. Die Differenz aus Forderungen und Verpflichtungen wird als Nettovermögensposition bezeichnet und ist eine international gebräuchliche makroökonomische Kenngröße zur Beurteilung der finanziellen Situation einer Volkswirtschaft.

Österreich ist als kleine, offene Volkswirtschaft stark mit internationalen Finanzmärkten vernetzt. Bis 2001 wurde zur Finanzierung des Leistungsbilanzdefizits stets mehr Kapital aus dem Ausland importiert als exportiert. Daraus ergab sich für Österreich traditionell eine Nettoverpflichtungsposition bis zu etwa 50 Mrd EUR. Seit 2002 erzielt Österreich durchgehend Leistungsbilanzüberschüsse und kann daher jedes Jahr per saldo Kapital im Ausland veranlagen.

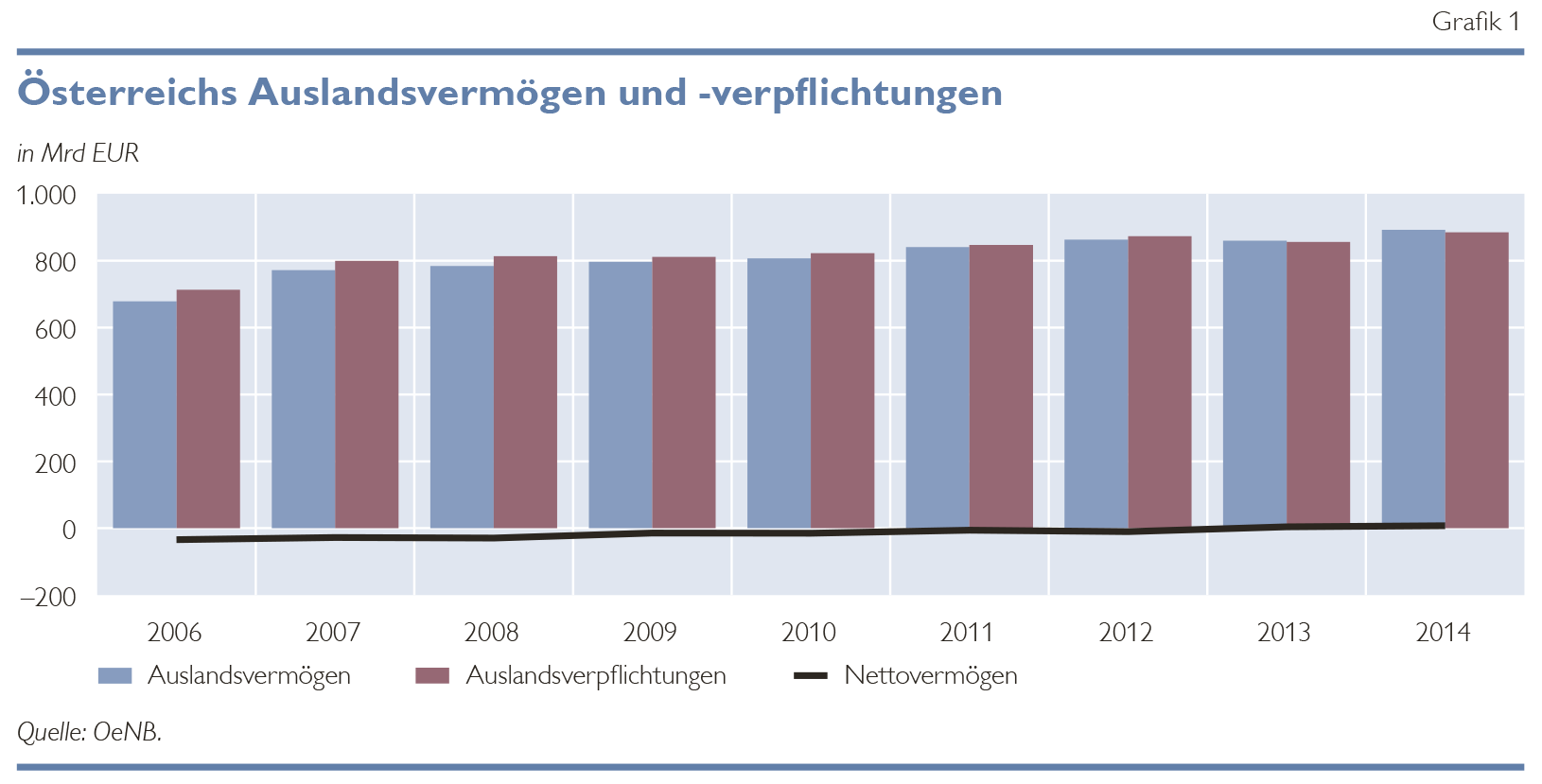

Grafik 1 zeigt die Nettovermögensposition ab 2006 nach der aktuellen internationalen Methodik. Ausgehend von -34 Mrd. EUR drehte die Nettovermögensposition auf +7 Mrd. EUR im Jahr 2014. Österreich hatte 2013 erstmals in der Geschichte mehr Auslandsvermögen als Auslandsverpflichtungen:

Bestandteile

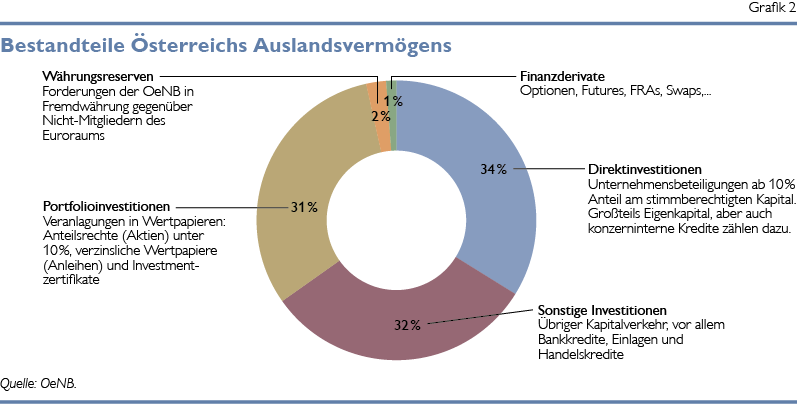

Innerhalb der IVP wird das Finanzvermögen zur Analyse in weitere Bestandteile zerlegt (Funktionale Gliederung). Analog zur Zahlungsbilanz werden Direktinvestitionen, Portfolioinvestitionen, Sonstige Investitionen, Finanzderivate und Währungsreserven unterschieden. Die knapp 900 Mrd Finanzforderungen Österreichs gegenüber der restlichen Welt entfallen etwa zu gleichen Teilen auf Direktinvestitionen, Portfolioinvestitionen und Sonstige Investitionen. Währungsreserven und Finanzderivate machen zusammen nur ca. 3 % der Forderungen aus. Regional betrachtet können die Bestandteile jedoch völlig anders verteilt sein. So ist in den Mittel- und Osteuropäischen Ländern (MOEL1) der Anteil der Direktinvestitionen deutlich größer als bei globaler Betrachtung, während mehr als die Hälfte der österreichischen Forderungen an die USA aus Portfolioinvestitionen bestehen.

1 MOEL: Albanien, Bosnien-Herzegowina, Bulgarien, Estland, Kosovo, Kroatien, Lettland, Litauen, Mazedonien, Moldawien, Montenegro, Polen, Rumänien, Russland, Serbien, Slowakische Republik, Slowenien, Tschechische Republik, Ukraine, Ungarn, Weißrussland.

Messen von Bestandsveränderungen

Die IVP ist eine Statistik die Bestandsgrößen zu bestimmten Zeitpunkten misst. Bestandsstatistiken sind im Zeitverlauf relativ konstant und eignen sich daher hervorragend zur Analyse von Strukturen. Fragen zu langfristigen Veränderungen der Finanzierung der österreichischen Volkswirtschaft lassen sich mit Hilfe der IVP besonders gut beantworten. Zwischen zwei „Messpunkten“ der IVP verändern sich die Vermögenswerte aufgrund folgender Faktoren:

- Transaktionen

- Zukäufe

- Verkäufe

- Wechselkurseffekte

- Aufwertungen von Währungen gegenüber dem Euro

- Abwertungen von Währungen gegenüber dem Euro

- Bewertungseffekte und sonstige Änderungen

- Preiserhöhungen im Markt

- Preissenkungen im Markt

- Abschreibungen

- Sonstige nicht transaktionsbedingte Veränderungen (z. B. Reklassifikationen)

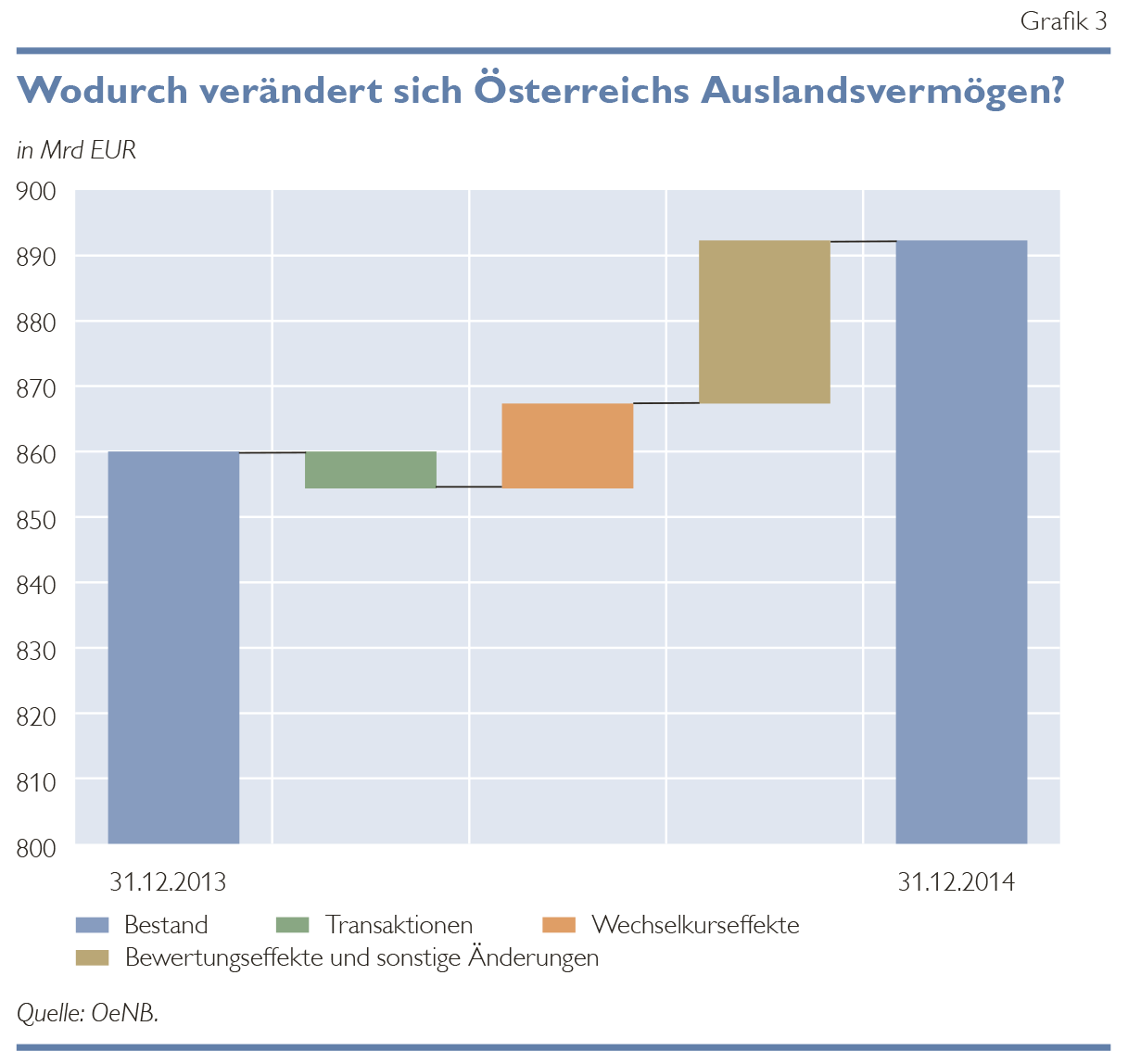

Grafik 3 zeigt den Bestand des Finanzvermögens Österreichs zum 31.12.2013 (linker blauer Balken). Die Summe der im Laufe des Jahres 2014 stattgefundenen Transaktionen (Zukäufe abzüglich Verkäufe) verringerte den Bestand etwa um 6 Mrd Euro (violett). Der orangefarbene Balken zeigt eine Erhöhung des Finanzvermögens aufgrund von Wechselkurseffekten. Ein Grund dafür ist der stärkere US-Dollar, der Vermögenswerte wie etwa im Ausland gehaltene Dollarkonten von österreichischen Konzernen erhöht. Der grüne Balken repräsentiert die positiven Bewertungseffekte im Jahr 2014, z. B. durch gestiegene Aktienpreise. Addiert man den Saldo der drei Einflussfaktoren zum Finanzvermögen des Vorjahres (2013) erhält man den Wert des österreichischen Finanzvermögens per 31.12.2014:

Regionale Verteilung

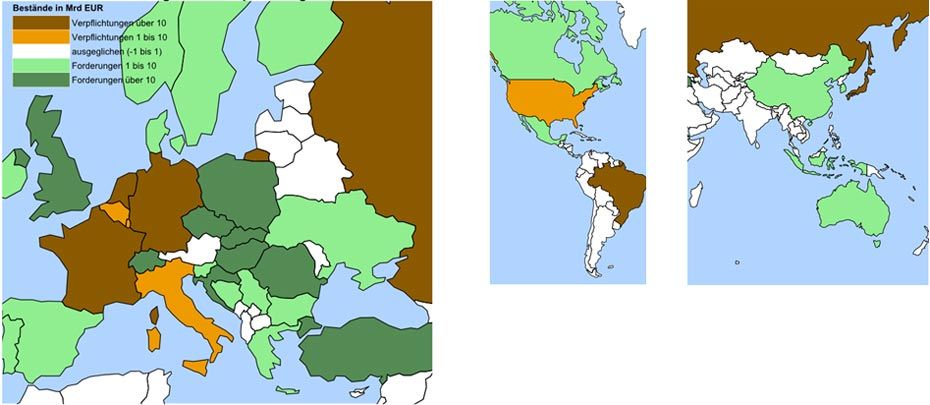

Wo ist Österreichs Auslandsvermögen investiert? Welchen Ländern gegenüber bestehen Finanzverpflichtungen? Wichtige Herkunftsländer ausländischen Kapitals sind in Europa vor allem Deutschland, Frankreich, Russland und die Niederlande. Österreichs Finanzvermögen ist vor allem in der Schweiz investiert, aber auch das Vereinigte Königreich und Länder der MOEL-Region sind wichtige Ziele.

In Übersee spielen Brasilien, die USA und Japan eine wichtige Rolle als Gläubiger-Staaten. Zielländer des Finanzvermögens Österreichs sind Kanada, Mexiko, Australien, China sowie einige weitere südostasiatische Länder.

Nettoverpflichtungen einer Volkswirtschaft sind – ebenso wie Nettoforderungen – grundsätzlich nicht als „gut“ oder „schlecht“ zu werten. Nur die Analyse ihrer Entstehung sowie ihrer langfristigen Entwicklung erlaubt eine Beurteilung. Steigt beispielsweise die Nettoverpflichtung Österreichs aufgrund einer negativen Handelsbilanz, könnte man fragen: Werden vermehrt ausländische Konsumgüter importiert, oder sind langfristige Anschaffungen, etwa teure Spezialgeräte für die heimische Industrie, der Grund? Letzteres könnte zu einem positiven Wachstumseffekt führen und ist daher eher positiv zu bewerten.

Weiterführende Themen

Als methodische Grundlage dient das Balance of Payments Manual des Internationalen Währungsfonds in der sechsten Fassung.

Einen Teilaspekt der IVP bildet die Statistik zur Auslandsverschuldung (engl. External Debt Statistics) ab. Als Ausschnitt der IVP werden ausschließlich Forderungen und Verpflichtungen mit Schuldcharakter, z.B. verzinsliche Wertpapiere sowie Kredite und Einlagen, jedoch keine Anteilsrechte gezeigt. Ebenfalls eng verwandt mit der IVP ist die Zahlungsbilanzstatistik, die Transaktionen innerhalb eines bestimmten Zeitraums systematisch darstellt.

Ferner gibt es entsprechend der funktionalen Kategorien Spezialstatistiken, etwa zu Direktinvestitionen1 und Portfolioinvestitionen. Als Bindeglied zwischen dem Auslandssektor der Gesamtwirtschaftlichen Finanzierungsrechnung (GFR) und der IVP bietet die OeNB eine nach Funktionen und Finanzierungsinstrumenten gegliederte Überleitungstabelle an.

1 Direktinvestitionen folgen in der Analyse zumeist dem „Richtungsprinzip“, einer saldierten Darstellung von Forderungen und Verpflichtungen. Die Werte in der Spezialstatistik sind daher nur bedingt als harmonisierter Teilbereich der IVP zu betrachten.