Günstige Auftragslage deutet auf Wachstumsbeschleunigung zur Jahresmitte 2015 hin

Ergebnisse des OeNB-Konjunkturindikators vom Juli 2015()

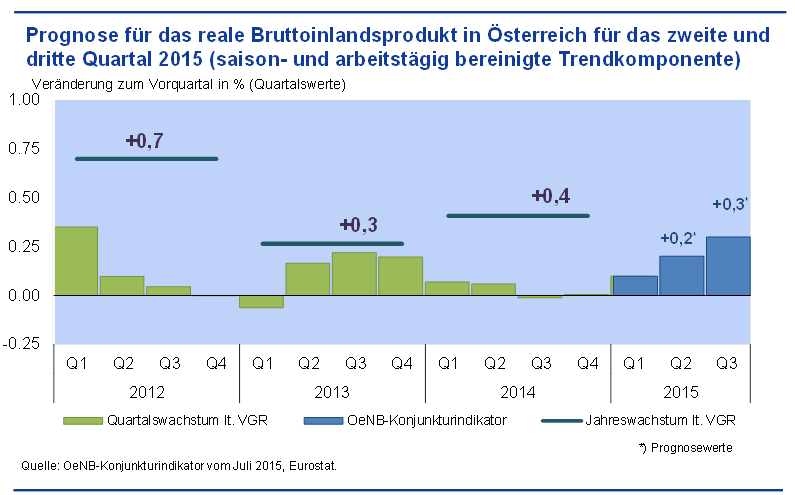

Österreichs Wirtschaftsleistung zeigte im ersten Quartal mit einem Wachstum von +0,1 % (zum Vorquartal) genauso wie in den vorangegangenen Quartalen keinerlei Dynamik. Österreich war damit von der positiven Entwicklung im Euroraum, der im gleichen Zeitraum um 0,4 % wuchs, weitgehend abgekoppelt. Die österreichischen Unternehmer konnten die außenwirtschaftlichen Impulse bisher nicht nutzen. Das günstigere internationale Konjunkturumfeld, der schwächere Wechselkurs des Euro und die niedrigen Energiepreise schlagen sich mittlerweile jedoch in einer Verbesserung der Auftragslage nieder, die auf einen bevorstehenden moderaten Konjunkturaufschwung in Österreich hoffen lässt. Die Ergebnisse des OeNB-Konjunkturindikators vom Juli signalisieren für das zweite und dritte Quartal 2015 ein Wachstum des realen BIP von +0,2 % bzw. +0,3 % (saison- und arbeitstägig bereinigt gegenüber dem Vorquartal). Dieser Prognose liegt die Annahme zugrunde, dass die zukünftigen Entwicklungen in Griechenland zu keinen nennenswerten Verwerfungen im Euroraum führen.

Die Konjunktur im Euroraum entwickelt sich derzeit ungeachtet der Situation in Griechenland relativ robust. Vorlaufindikatoren wie der Composite Leading Indicator der OECD deuten auf ein Anhalten der positiven Wachstumsdynamik hin. In Deutschland dürfte das Wachstum aufgrund einer Belebung der Exporttätigkeit und eines kräftigen privaten Konsums auch im zweiten Quartal stark ausgefallen sein. Damit halten die positiven wachstumsfördernden Effekte – schwächerer Wechselkurs des Euro, niedrige Energiepreise und das erweiterte Programm zum Ankauf von Vermögenswerten durch das Eurosystem – auf die Realwirtschaft im Euroraum auch über die Jahresmitte 2015 an.

Diese positiven Impulse haben sich zu Jahresbeginn 2015 jedoch aufgrund einer hohen allgemeinen Verunsicherung nicht auf die österreichische Realwirtschaft übertragen. Der Russland-Ukraine-Konflikt, die Problematik der Hypo-Alpe-Adria-Abbaugesellschaft Heta, Diskussionen im Zusammenhang mit der Steuerreform sowie über die Zukunft des Wirtschaftsstandorts Österreichs dürften hauptverantwortlich für die Eintrübung der Stimmung gewesen sein. Mittlerweile hat sich die Zuversicht der Unternehmen jedoch gebessert. Das Wirtschaftsbarometer der WKÖ zeigt zwar eine Seitwärtsbewegung der Geschäftstätigkeit an, die Erwartungen betreffend die Exportumsätze liegen jedoch bereits im positiven Bereich. Der Einkaufsmanagerindex der Bank Austria lag im Juni zum dritten Mal in Folge über der 50-Punkte-Schwelle, die Wachstum signalisiert. Die Auftragslage der heimischen Unternehmen hat sich in den letzten Monaten sowohl im Inland als auch im Ausland spürbar verbessert. Die Güterexporte haben sich im April mit -1,0 % im Jahresabstand zwar enttäuschend entwickelt, die Ergebnisse des OeNB-Exportindikators zeigen für die Monate Mai und Juni jedoch einen Aufwärtstrend an.

Die Inlandsnachfrage entwickelte sich im ersten Quartal weiterhin schwach. Die Investitionstätigkeit schrumpfte weiter, lediglich bei den Nichtwohnbauten war ein leichtes Plus zu verzeichnen. Mit der verbesserten Auftragslage und dem Anziehen der Exporte sollte die Investitionstätigkeit jedoch anspringen.

Die Lage am Arbeitsmarkt ist weiterhin angespannt. Die Beschäftigung wächst zwar seit mehreren Jahren kräftig. Die Inländerbeschäftigung entwickelte sich aber in den letzten zweieinhalb Jahren rückläufig. In den letzten Monaten kommt es jedoch wieder zu einem Aufbau der Inländerbeschäftigung, was gemeinsam mit der im historischen Vergleich niedrigen Inflation positive Effekte auf die Kaufkraft der Haushalte haben sollte. Der Anstieg der Arbeitslosigkeit ist zwar weiter kräftig, hat sich in den Monaten Mai und Juni allerdings bereits abgeschwächt.

Der private Konsum ist aufgrund einer ungünstigen Entwicklung der realen Haushaltseinkommen seit längerer Zeit schwach. Die seit Jahresbeginn 2015 zu beobachtende Zunahme der Einzelhandelsumsätze deutet aber auf eine bevorstehende Belebung hin. Damit könnte der Konsum bereits im zweiten Halbjahr 2015 und damit vor dem Inkrafttreten der Steuerreform im Jänner 2016 anspringen.

Die Voraussetzungen für eine moderate Erholung der österreichischen Wirtschaft in 2015 und 2016 scheinen also gegeben zu sein.

| 2013 | 2014 | 2015 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 |

| Veränderung zum Vorquartal in % | ||||||||||

| −0,1 | 0,2 | 0,2 | 0,2 | 0,1 | 0,1 | -0,0 | 0,0 | 0,1 | 0,2 | 0,3 |

| Veränderung zum Vorjahresquartal in % | ||||||||||

| 0,1 | 0,1 | 0,3 | 0,5 | 0,7 | 0,5 | 0,3 | 0,1 | 0,2 | 0,3 | 0,6 |

| Veränderung zum Vorjahr in % | ||||||||||

| 0,3 | 0,4 | x | ||||||||

| Quelle: WIFO, eigene Berechnung OeNB. | ||||||||||