Wirtschaftswachstum beschleunigt sich 2017 – Arbeitslosigkeit sinkt

(, Wien)Gesamtwirtschaftliche Prognose für Österreich 2017 bis 2019

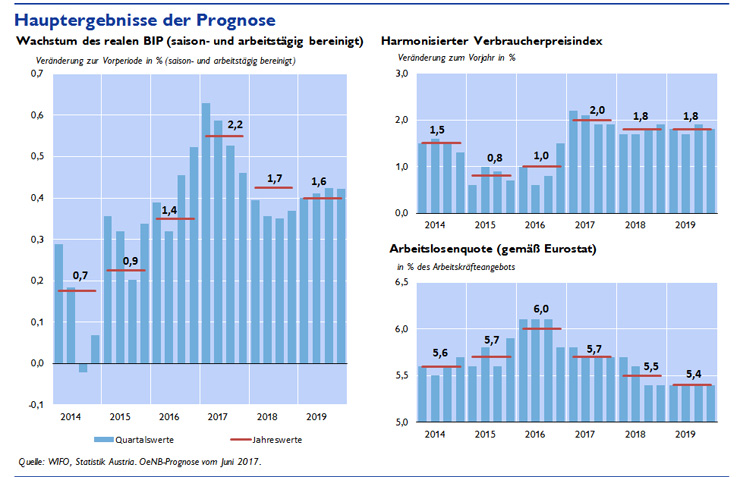

Die österreichische Wirtschaft befindet sich derzeit in einem sowohl von der inländischen als auch der ausländischen Nachfrage getragenen Aufschwung. Das Wachstum des realen BIP beschleunigte sich bereits im Jahr 2016 auf 1,4 % und wird 2017 2,2 % betragen. Für die Jahre 2018 und 2019 wird ein Wachstum von 1,7 % bzw. 1,6 % erwartet. Gegenüber der Prognose der OeNB vom Dezember 2016 stellt dies eine Aufwärtsrevision um 0,7 bzw. 0,2 und 0,1 Prozentpunkte dar. „Die Aussichten der österreichischen Wirtschaft haben sich für 2017 deutlich verbessert, das Wachstum Österreichs wird heuer erstmals seit 2013 stärker als das des Euroraums sein“, so OeNB-Gouverneur Ewald Nowotny. Die Inflationsrate wird 2017 auf 2,0 % steigen und in den Jahren 2018 und 2019 jeweils 1,8 % betragen. Die Arbeitslosenquote erreichte zwar im Jahr 2016 mit 6,0 % einen historischen Höchstwert, wird aber bis 2019 auf 5,4 % sinken. Der gesamtstaatliche Budgetsaldo wird sich bis 2019 weiter auf –0,5 % des BIP verbessern. Die gesamtstaatliche Schuldenquote entwickelte sich 2016 erstmals seit Ausbruch der globalen Finanz- und Wirtschaftskrise wieder rückläufig und wird bis 2019 weiter sinken.

Exportwachstum beschleunigt sich 2017 deutlich

Im Jahr 2016, dem neunten nach Ausbruch der Finanz- und Wirtschaftskrise hat sich die weltwirtschaftliche Entwicklung trotz anhaltender geopolitischer Spannungen sowohl in den Industrie- als auch in den Schwellenländern kontinuierlich verbessert. Insbesondere der Welthandel hat zur Jahreswende 2016/17 stark an Dynamik gewonnen. Neben den USA zählt auch der Euroraum in den kommenden Jahren zu den globalen Wirtschaftsstützen. Österreichs Exportwirtschaft kann davon profitieren. Im laufenden Jahr wird das heimische Exportwachstum auf 4,2 % (2016: 1,8 %) steigen.

Konjunktur weiterhin von Investitionen und Konsum getragen

Neben den Nettoexporten trägt im Jahr 2017 die anhaltend starke Inlandsnachfrage die Konjunktur. Der private Konsum profitiert auch in diesem Jahr von der im Jänner 2016 in Kraft getretenen Einkommensteuerreform und dem anhaltend hohen Beschäftigungswachstum. Während diese beiden Faktoren die Entwicklung des real verfügbaren Haushaltseinkommens begünstigen, geht von der gestiegenen Inflation ein dämpfender Effekt aus. Das reale Wachstum des privaten Konsums von 1,6 % im Jahr 2017 geht mit einem leichten Rückgang der Sparquote auf 7,9 % einher. Der Investitionszyklus erreicht heuer seinen Höhepunkt. Der Zyklus wird vornehmlich von den Ausrüstungsinvestitionen getragen – Ersatzinvestitionen werden dabei vermehrt von Erweiterungsinvestitionen abgelöst.

Arbeitslosenquote sinkt erstmals seit 2011

Die konjunkturelle Aufhellung ist bereits im Vorjahr auf dem Arbeitsmarkt angekommen. Die Beschäftigung wurde nicht nur – wie in den Jahren davor – im Dienstleistungssektor, sondern auch in der Industrie ausgeweitet. Auch die Anzahl der geleisteten Arbeitsstunden ist deutlich gestiegen. Die positive Beschäftigungsentwicklung wird sich 2017 fortsetzen. In den Jahren 2018 und 2019 wird mit dem Nachlassen der Konjunktur die Dynamik des Beschäftigungswachstums leicht abnehmen. Aufgrund der konjunkturbedingt hohen Nachfrage nach Arbeit sowie arbeitsmarktpolitischer Sondermaßnahmen wird die Arbeitslosenquote trotz weiterhin starken Wachstums des Arbeitskräfteangebots bis 2019 auf 5,4 % sinken.

Inflation steigt 2017 auf 2,0 %

Die HVPI-Inflationsrate steigt im Jahr 2017 – getrieben vor allem von der Entwicklung der Rohstoffpreise – auf 2,0 %; 2016 lag sie bei 1,0 %. Für 2018 wird ein leichter Rückgang auf 1,8 % erwartet. Trotz des deutlichen Konjunkturaufschwungs geht von den inländischen Determinanten der Inflationsentwicklung nur ein moderater Inflationsimpuls aus.

Budgetsaldo verbessert sich – gesamtstaatliche Schuldenquote sinkt auf unter 80 % des BIP

Der gesamtstaatliche Budgetsaldo wird in den Jahren 2017, 2018 und 2019 –0,9 %, –0,9 % bzw. –0,5 % des BIP betragen. Hauptgründe dafür sind im Wesentlichen das bessere konjunkturelle Umfeld und die weiter sinkenden Zinsbelastungen. Die gesamtstaatliche Schuldenquote, die 2016 erstmals seit Beginn der globalen Wirtschaftskrise gesunken ist, wird sich weiter verbessern und 2019 rund 76 % des BIP betragen.

| 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|

| Veränderung zum Vorjahr in % (real) | ||||

| Wirtschaftliche Aktivität | ||||

| Bruttoinlandsprodukt | +1,4 | +2,2 | +1,7 | +1,6 |

| Privater Konsum | +1,4 | +1,6 | +1,2 | +1,2 |

| Öffentlicher Konsum | +1,9 | +0,9 | +1,8 | +0,8 |

| Bruttoanlageinvestitionen | +3,1 | +3,3 | +2,0 | +1,7 |

| Exporte insgesamt | +1,8 | +4,2 | +4,0 | +3,9 |

| Importe insgesamt | +3,5 | +3,7 | +3,8 | +3,4 |

| in % des nominellen BIP | ||||

| Leistungsbilanzsaldo | 1,7 | 2,1 | 2,4 | 2,8 |

| Veränderung zum Vorjahr in % | ||||

| Preise | ||||

| Harmonisierter Verbraucherpreisindex | +1,0 | +2,0 | +1,8 | +1,8 |

| in % des nominellen verfügbaren Haushaltseinkommens | ||||

| Sparquote | 8,2 | 7,9 | 7,9 | 7,9 |

| Arbeitsmarkt | Veränderung zum Vorjahr in % | |||

| Unselbstständig Beschäftigte | +1,5 | +1,5 | +1,5 | +1,2 |

| Arbeitsstunden (Arbeitnehmer) | +1,0 | +1,3 | +1,1 | +0,8 |

| in % des Arbeitskräfteangebots | ||||

| Arbeitslosenquote gemäß Eurostat | 6,0 | 5,7 | 5,5 | 5,4 |

| Budget | in % des nominellen BIP | |||

| Budgetsaldo | –1,6 | –0,9 | –0,9 | –0,5 |

| Schuldenstand | 84,6 | 80,2 | 78,0 | 75,8 |

| Quelle: 2016: WIFO, Eurostat, Statistik Austria; 2017 bis 2019: OeNB-Prognose vom Juni 2017. | ||||

| 1 Die Prognose wurde basierend auf saison- und arbeitstägig bereinigten Daten der VGR erstellt („Trend-Konjunktur-Komponente“, Stand: Schnellschätzung für Q1/17. Sie weichen von den seit der Umstellung auf ESVG 2010 im Herbst 2014 von Eurostat publizierten Quartalsreihen in ihrer Saisonbereinigungsmethode ab. Die von Eurostat publizierten Daten sind weitaus volatiler und ökonomisch teilweise nicht zu interpretieren. Die Werte für das Jahr 2016 weichen auch von den von Statistik Austria publizierten, nicht saisonbereinigten Daten ab. | ||||