20 Jahre Euro: Österreichs Außenwirtschaft im Jahr 2018

(, Wien)Aktuelle Ergebnisse der österreichischen Zahlungsbilanz

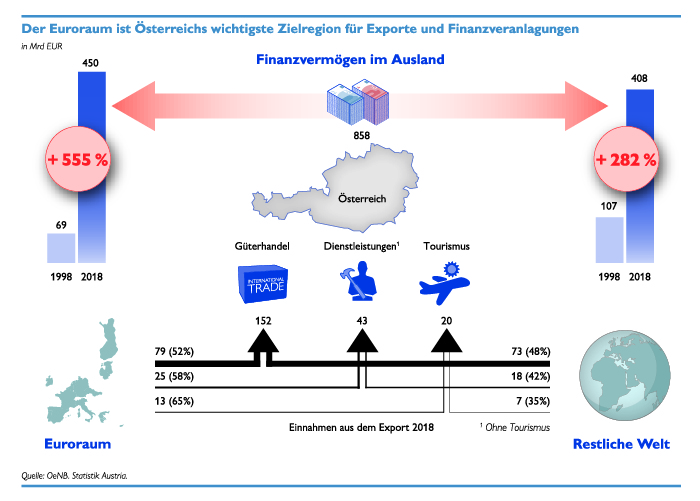

Österreich entwickelte sich in den vergangenen 20 Jahren zu einem Nettoexporteur mit durchwegs ausgeprägten Leistungsbilanzüberschüssen. Der EU-Beitritt, die Teilnahme an der Währungsunion sowie die Erweiterung der EU nach Osteuropa begünstigten die Entwicklung der österreichischen Außenwirtschaft entscheidend. Der Euroraum ist heute Dreh- und Angelpunkt der heimischen Exportwirtschaft und mit Abstand die wichtigste Zielregion für Österreichs Auslandsveranlagungen. Im Jahr 2018 erreichte die Leistungsbilanz mit +9 Mrd EUR neuerlich ein deutliches Plus. Neben dem traditionell ertragreichen Reiseverkehr war dies auf stark gestiegene Güterexporte zurückzuführen.

„Österreichs Außenwirtschaft durchläuft derzeit seine historisch erfolgreichste Phase, an deren Beginn der EU-Beitritt stand“, erläuterte Vize-Gouverneur Andreas Ittner bei der Präsentation des aktuellen Zahlungsbilanzergebnisses in der Oesterreichischen Nationalbank (OeNB). „Österreich profitierte in weiterer Folge besonders von den Vorteilen des Euro, der den Heimmarkt deutlich erweiterte und in seiner Eigenschaft als Weltwährung Stabilität in wirtschaftlich schwierigen Zeiten gewährte“, so Vize-Gouverneur Ittner weiter. „Dennoch sind auch weiterhin Anstrengungen erforderlich, um vor allem technologisch mit aktuellen Entwicklungen innerhalb wie auch außerhalb Europas Schritt zu halten“, mahnte Ittner.

„Der Euroraum dominiert Österreichs Außenwirtschaft und absorbierte 2018 mit rund 118 Mrd EUR mehr als die Hälfte (55 %) der gesamten Exporterlöse aus dem Güter- und Dienstleistungshandel“, erklärte Johannes Turner, Direktor der OeNB-Hauptabteilung Statistik. Auf Deutschland entfallen davon rund 60 %. Im Vergleich dazu fielen die Exporte in den für Österreich ebenfalls sehr bedeutsamen CESEE1-Raum mit 30 Mrd EUR geringer aus.

Österreichs Leistungsbilanz erreichte 2018 mit 9 Mrd EUR (2,3 % des BIP) einen höheren Überschuss als 2017 (7,2 Mrd EUR). Dieses Plus ist auf deutlich gestiegene Güterexporte (+9 %) zurückzuführen, während die Importe nur um 6,4 % zunahmen. Maschinen und Fahrzeuge prägen die Struktur des Güterhandels ein- und ausfuhrseitig. Per saldo ergab die Güterbilanz einen Überschuss von 4,5 Mrd EUR (2017: 0,9 Mrd EUR), jene der Dienstleistungen (einschließlich Reiseverkehr) schloss nahezu unverändert mit 10,3 Mrd EUR.

Der Reiseverkehr lag 2018 in mehrfacher Hinsicht auf Rekordniveau: Mit 19,5 Mrd EUR wurden die bislang höchsten Einnahmen erzielt. Gleichzeitig erreichte auch der Saldo mit 9,3 Mrd EUR einen Höchststand. Wichtigster Herkunftsmarkt war der Euroraum (v.a. Deutschland), der mit 12,8 Mrd EUR brutto bzw. 6,9 Mrd EUR netto ebenfalls historische Bestmarken übertraf. Deutsche Touristinnen und Touristen sind mit 47 % nach wie vor mit Abstand die größte Gästegruppe (+9 % gegenüber 2017). Ihr Anteil hat sich in den letzten 20 Jahren jedoch um 10 Prozentpunkte verringert. Im Jahr 2018 wurde Österreich insbesondere für Reisende außerhalb Europas interessanter. Besonders ausgeprägt waren die Zunahmen gegenüber 2017 bei US-amerikanischen, russischen und chinesischen Gästen.

Österreicherinnen und Österreicher wendeten 2018 rund 10 Mrd EUR für Auslandsreisen auf (+6,3 % gegenüber 2017). Insbesondere in den klassischen Urlaubsdestinationen Italien (+9 %) und Kroatien (+14 %) wurde mehr ausgegeben als im Jahr zuvor. Das ging zu Lasten von Frankreich (–13 %), den USA (–10 %) und Griechenland (–2 %).

Österreichs grenzüberschreitender Kapitalverkehr ist deutlich von Euro-Transaktionen dominiert: Rund 550 Mrd EUR oder zwei Drittel des gesamten Auslandsvermögens werden frei von Währungskursrisiken in Euro gehalten. Auf den US-Dollar entfallen dagegen nur rund 100 Mrd EUR. Der Einfluss des Euro als Anlagewährung reicht dabei weit über die Grenzen der Währungsunion hinaus: Ein Viertel des in Euro gehaltenen Auslandsvermögens (134 Mrd EUR) liegt außerhalb des Euroraums, vor allem im CESEE-Raum.

In den vergangenen 20 Jahren nahm die Bedeutung der Länder des Euroraums als Zielregion für österreichische Investoren zu, auch wenn jüngst eine Abschwächung der Veranlagungs- und Finanzierungsaktivitäten festzustellen war.

Österreichs Direktinvestitionen zeigten 2018 sowohl aktivseitig (199,2 Mrd EUR) als auch passivseitig (182,6 Mrd EUR) neue Höchststände. Ausländische Unternehmensbeteiligungen in Österreich legten um 13,4 % zu und wurden durch große M&A Deals im Immobiliensektor, Neuinvestitionen sowie Bewertungseffekte getrieben. Österreichs Direktinvestitionen im Ausland wuchsen – ausschließlich infolge von Bewertungseffekten – ebenfalls, jedoch deutlich schwächer (+2,1 %). Das österreichische Direktinvestitionsgeschäft ist – trotz der mitunter dynamischen Aktivitäten vergangener Jahre in den CESEE-Ländern – fest im Euroraum verankert: Etwa die Hälfte (48 %) aller aktiven Unternehmensbeteiligungen werden dort gehalten, rund zwei Drittel der passiven Direktinvestitionen stammen aus diesem Raum.

Österreichs Wertpapierbesitz im Ausland hat sich 2018 vor allem aufgrund hoher negativer Preiseffekte (‑14,0 Mrd EUR oder –4,6 %) reduziert. Erstmals seit 2012 kam es zu Nettoverkäufen ausländischer Wertpapiere (–1,2 Mrd EUR), wobei vor allem langfristige Staatsanleihen abgestoßen wurden. Österreichische Wertpapiere im Besitz internationaler Gläubiger verloren durch Preiseffekte ebenfalls deutlich an Wert (–13,6 Mrd EUR oder –3,7 %), da der ATX 2018 um fast 20 % einbrach. Nettoverkäufe aus dem Ausland in Höhe von 5,7 Mrd EUR verringerten Österreichs Auslandsverpflichtungen zusätzlich.

1CESEE: Central, Eastern and Southeastern Europe. Daten ohne Slowenien und Slowakei, die Teil des Euroraums sind.

| 2017 | 2018 | |||||

|---|---|---|---|---|---|---|

| Credit | Debet | Netto | Credit | Debet | Netto | |

| in Mrd Euro | ||||||

| Leistungsbilanz | 231,8 | 224,5 | 7,2 | 247,1 | 238,2 | 9,0 |

| Güter | 139,3 | 138,4 | 0,9 | 151,8 | 147,3 | 4,5 |

| h.v. Maschinen und Fahrzeuge 1 | 56,7 | 52,5 | 4,2 | 60,2 | 54,7 | 5,5 |

| h.v. bearbeitete Waren 1 | 30,9 | 23,4 | 7,5 | 32,9 | 25,0 | 7,9 |

| Dienstleistungen | 59,2 | 49,0 | 10,2 | 62,9 | 52,6 | 10,3 |

| Transport | 14,0 | 14,3 | -0,3 | 14,6 | 14,9 | -0,3 |

| Technische Dienstleistungen 2 | 13,6 | 9,9 | 3,7 | 14,4 | 11,1 | 3,3 |

| Reiseverkehr | 18,1 | 9,5 | 8,7 | 19,5 | 10,1 | 9,3 |

| Restliche Dienstleistungen | 13,5 | 15,3 | -1,9 | 14,4 | 16,5 | -2,0 |

| Primäreinkommen | 27,9 | 28,9 | -1,0 | 27,2 | 29,3 | -2,0 |

| h.v. Vermögenseinkommen | 24,3 | 24,2 | 0,1 | 23,6 | 24,3 | -0,6 |

| Sekundäreinkommen | 5,4 | 8,2 | -2,8 | 5,3 | 9,0 | -3,8 |

| Vermögensübertragungen | 0,3 | 0,6 | -0,3 | 0,4 | 0,7 | -0,3 |

| Kapitalbilanz | 9,0 | 7,5 | ||||

| Direktinvestitionen i.w.S. 3 | 0,0 | -8,7 | ||||

| im Ausland | 13,7 | 0,7 | ||||

| in Österreich | 13,7 | 9,4 | ||||

| Portfolioinvestitionen | 18,8 | 4,5 | ||||

| ausländische Wertpapiere | 7,8 | -1,2 | ||||

| österreichische Wertpapiere | -11,0 | -5,7 | ||||

| Sonstige Investitionen 4 | -5,9 | 10,3 | ||||

| Forderungen | 7,5 | 5,7 | ||||

| Verbindlichkeiten | 13,3 | -4,6 | ||||

| Finanzderivate | -0,9 | -0,8 | ||||

| Währungsreserven | -3,1 | 2,1 | ||||

| Internationale Vermögensposition | 13,8 | 14,8 | ||||

| Direktinvestitionen i.w.S. 3 | 37,3 | 18,9 | ||||

| im Ausland | 283,8 | 287,6 | ||||

| in Österreich | 246,5 | 268,7 | ||||

| Portfolioinvestitionen | -70,8 | -64,8 | ||||

| ausländische Wertpapiere | 302,2 | 289,0 | ||||

| österreichische Wertpapiere | 373,0 | 353,8 | ||||

| Sonstige Investitionen 4 | 28,3 | 40,1 | ||||

| Forderungen | 249,5 | 257,7 | ||||

| Verbindlichkeiten | 221,2 | 217,6 | ||||

| Finanzderivate | 1,0 | 0,4 | ||||

| Währungsreserven | 18,0 | 20,3 | ||||

| nachrichtlich (nach dem Directional principle) | ||||||

| Aktive Direktinvestitionen | 195,2 | 199,2 | ||||

| Passive Direktinvestitionen | 161,0 | 182,6 | ||||

| Quelle: OeNB, Statistik Austria. | ||||||

| Rundungen können Rechnungsdifferenzen ergeben | ||||||

| 1 Daten laut Außenhandelsstatistik | ||||||

| 2 Instandhaltung und Reparatur; Patente und Lizenzen bzw. Gebühren für die Nutzung geistigen Eigentums; Telekommunikations-, Computer- und Informationsdienstleistungen; Dienstleistungen der Forschung und Entwicklung (einschl. dem Kauf/Verkauf von Patenten und Lizenzen) | ||||||

| 3 Im Gegensatz zum Text enthält diese Tabelle die „Direktinvestitionen im weiteren Sinn“, das heißt, auch Direktinvestitionen von „Special Purpose Entities“ und den grenzüberschreitenden Liegenschaftserwerb. | ||||||

| 4 Einlagen, Kredite, Handelskredite sonstiges Finanzvermögen. | ||||||

{kind=link}