Schwacher Welthandel trübt Konjunkturausblick in Österreich

(, Wien)Gesamtwirtschaftliche Prognose der OeNB für Österreich 2019 bis 2022

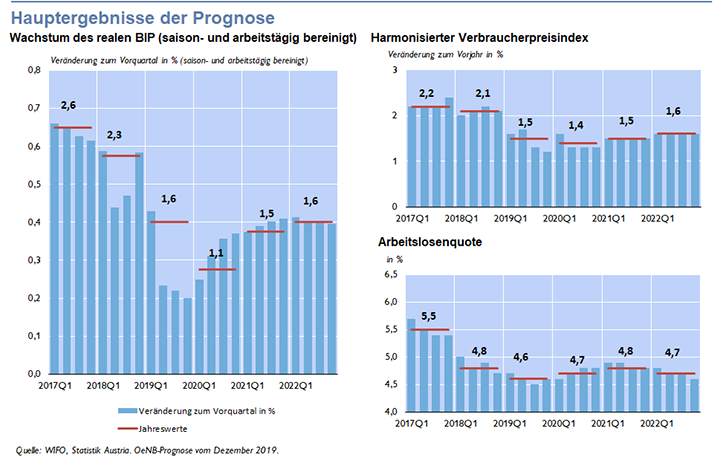

Im Sog der internationalen Konjunkturabkühlung schwächt sich auch das Wirtschaftswachstum in Österreich deutlich ab. Die exportorientierte heimische Industrie ist von dieser Entwicklung besonders betroffen. Die heimische Nachfrage – insbesondere die Konsumnachfrage und der florierende Bausektor – wirkt einer stärkeren Konjunkturabschwächung entgegen. Aufgrund eines robusten Wachstums zu Jahresbeginn erwartet die Oesterreichische Nationalbank (OeNB) in ihrer gesamtwirtschaftlichen Prognose vom Dezember 2019 für das laufende Jahr noch ein Wirtschaftswachstum von 1,6 %. Für 2020 wird jedoch eine Abschwächung auf 1,1 % prognostiziert. Dies bedeutet eine Abwärtsrevision gegenüber der Prognose vom Juni 2019 um 0,5 Prozentpunkte. Mit der unterstellten schrittweisen Erholung der Weltwirtschaft wird sich in den Folgejahren auch das Wachstum in Österreich wieder auf rund 1½ % beschleunigen. Die HVPI-Inflation wird bei einem leicht ansteigenden Trend im Prognosehorizont bei durchschnittlich 1,5 % liegen. Der gesamtstaatliche Budgetsaldo wird in den Jahren 2019 bis 2022 einen Überschuss aufweisen. Die Schuldenquote wird ausgehend von 74,0 % des BIP im Jahr 2018 auf 63,4 % des BIP im Jahr 2022 sinken.

Exportdynamik erreicht 2020 Tiefpunkt

In den exponierten Sektoren der österreichischen Wirtschaft sind die Folgen des Rückgangs im Welthandel und der deutschen Industrieproduktion in den letzten Monaten bereits deutlich zu beobachten. Das Wachstum der realen Exporte verlangsamt sich und wird im Jahr 2020 mit +1,7 % den Tiefpunkt erreichen.

Investitionszyklus ist bereits ausgelaufen

Mit der aktuellen Industrieschwäche ist auch der lange und ausgeprägte Zyklus der Ausrüstungsinvestitionen zur Jahresmitte 2019 ausgelaufen. Die Unternehmen erhöhten ihre Ausrüstungsinvestitionen im dritten Quartal 2019 nicht weiter. Die Kapazitätsauslastung ist im vierten Quartal auf 85,3 % gesunken, liegt aber immer noch beim langjährigen Durchschnitt. Ein Einbruch der Investitionstätigkeit zeichnet sich daher nicht ab. Mit der erwarteten Erholung des Welthandels und den damit steigenden Absatzerwartungen der exportorientierten Industrie werden die Ausrüstungsinvestitionen in den Jahren 2021 und 2022 wieder um bis zu 1½ % wachsen. Die anhaltend günstigen Finanzierungsbedingungen sind dabei eine wichtige Stütze.

Starke Dynamik im Wohnbau im Jahr 2019

Im Gegensatz zu den Ausrüstungsinvestitionen blieb die Wachstumsdynamik der Wohnbauinvestitionen auch im bisherigen Jahresverlauf 2019 hoch. Für das Gesamtjahr 2019 wird ein Anstieg der Wohnbauinvestitionen um 4,0 % erwartet, der sich aber in den Folgejahren etwas abschwächen wird. Erstes Anzeichen dafür ist der Rückgang der Baubewilligungen.

Konsumnachfrage stabilisiert Konjunktur

Neben dem Bausektor gehen auch vom privaten Konsum wichtige Wachstumsimpulse aus. Das Wachstum der Arbeitnehmerentgelte wird sich konjunkturbedingt abschwächen. Die verzögerten Effekte des Familienbonus-Plus und die vom Nationalrat im Juli und September beschlossenen Maßnahmen stützen hingegen die Haushaltseinkommen insbesondere im Jahr 2020.

Inflation liegt bei 1 ½ %

Positiv auf die Realeinkommensentwicklung wirkt auch die vergleichsweise niedrige Inflation. Aufgrund der unterstellten moderaten Konjunkturerholung bleibt der lohnseitige Inflationsdruck gering. Die HVPI-Inflation wird bei einem leicht ansteigenden Trend bei durchschnittlich 1 ½ % liegen.

Geringfügiger Anstieg der Arbeitslosenquote

Im Gegensatz zu den vergangenen Jahren verbessert sich die Lage am Arbeitsmarkt im Prognosezeitraum nicht mehr weiter. Das Beschäftigungswachstum geht auf rund 1 % zurück, während der Anstieg des Arbeitskräfteangebots mit rund 40.000 Personen pro Jahr hoch bleibt. Die Arbeitslosenquote laut Eurostat-Definition steigt daher von 4,6 % im Jahr 2019 auf 4,8 % im Jahr 2021. Für das Jahr 2022 wird mit einem leichten Rückgang auf 4,7 % gerechnet.

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Wirtschaftliche Aktivität | Veränderung zum Vorjahr in % (real) | ||||

| Bruttoinlandsprodukt | 2,3 | 1,6 | 1,1 | 1,5 | 1,6 |

| Privater Konsum | 1,1 | 1,2 | 1,3 | 1,3 | 1,4 |

| Öffentlicher Konsum | 0,7 | 0,1 | 1,1 | 1,0 | 1,0 |

| Bruttoanlageinvestitionen | 4,2 | 2,9 | 1,0 | 1,3 | 1,5 |

| Exporte insgesamt | 5,9 | 3,1 | 1,7 | 2,8 | 2,9 |

| Importe insgesamt | 4,3 | 3,4 | 1,8 | 2,4 | 2,5 |

| in % des nominellen BIP | |||||

| Leistungsbilanzsaldo | 2,3 | 2,2 | 2,3 | 2,5 | 2,9 |

| Preise | Veränderung zum Vorjahr in % | ||||

| Harmonisierter Verbraucherpreisindex | 2,1 | 1,5 | 1,4 | 1,5 | 1,6 |

| Lohnstückkosten in der Gesamtwirtschaft | 2,3 | 2,4 | 1,7 | 1,2 | 1,5 |

| Arbeitnehmerentgelt je Arbeitnehmer | 2,8 | 2,8 | 2,1 | 2,1 | 2,3 |

| Arbeitnehmerentgelt je Arbeitsstunde | 2,9 | 2,9 | 2,3 | 2,0 | 2,2 |

| Einkommen und Sparen | Veränderung zum Vorjahr in % | ||||

| Real verfügbares Haushaltseinkommen | 1,4 | 1,1 | 1,7 | 1,3 | 1,3 |

| in % des nominellen verfügbaren Haushaltseinkommens | |||||

| Sparquote | 7,7 | 7,5 | 7,8 | 7,8 | 7,7 |

| Arbeitsmarkt | Veränderung zum Vorjahr in % | ||||

| Unselbstständig Beschäftigte | 2,2 | 1,5 | 0,9 | 0,9 | 1,0 |

| Arbeitsstunden (Arbeitnehmer) | 2,1 | 1,4 | 0,7 | 1,0 | 1,1 |

| in % des Arbeitskräfteangebots | |||||

| Arbeitslosenquote gemäß Eurostat | 4,8 | 4,6 | 4,7 | 4,8 | 4,7 |

| Budget | in % des nominellen BIP | ||||

| Budgetsaldo | 0,2 | 0,5 | 0,2 | 0,2 | 0,6 |

| Schuldenstand | 74,0 | 70,4 | 68,2 | 66,0 | 63,4 |

| Quelle: 2018: WIFO, Eurostat, Statistik Austria; 2019 bis 2022: OeNB−Prognose vom Dezember 2019. | |||||

| 1 Die Prognose wurde basierend auf saison- und arbeitstägig bereinigten Daten der VGR erstellt („Trend-Konjunktur-Komponente“, Stand: vorläufige Veröffentlichung 2019 Q1. Sie weichen von den seit der Umstellung auf ESVG 2010 im Herbst 2014 von Eurostat publizierten Quartalsreihen in ihrer Saisonbereinigungsmethode ab. Die von Eurostat publizierten Daten sind weitaus volatiler und ökonomisch teilweise nicht zu interpretieren. Die Werte für das Jahr 2018 weichen auch von den von Statistik Austria publizierten, nicht saisonbereinigten Daten ab. | |||||