Finanzwissen in Österreich deutlich gestiegen

(, Wien)Nationalbank-Umfrage im Rahmen einer OECD-Studie zeigt Verbesserungen

Als Teil einer weltweiten OECD-Studie zur finanziellen Allgemeinbildung von Jugendlichen und Erwachsenen führte die Oesterreichische Nationalbank (OeNB) im Jahr 2019 eine repräsentative Umfrage zu Finanzwissen und -verhalten in Österreich durch. Erste Ergebnisse zeigen: Mehr als die Hälfte der rund 1.500 in Österreich Befragten waren in der Lage, alle bzw. fast alle OECD-Wissensfragen richtig zu beantworten.

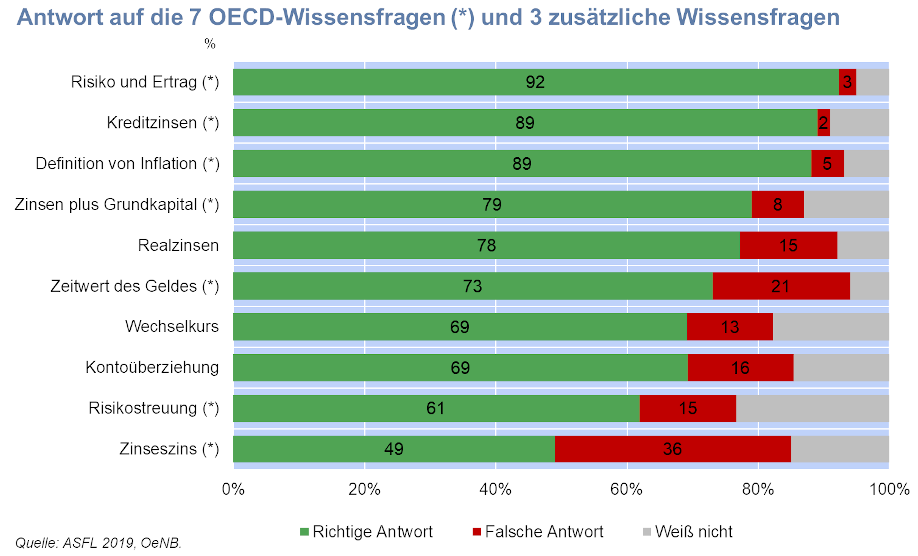

In der österreichischen Erhebung wurden die sieben Finanzwissensfragen der OECD um drei weitere Fragen ergänzt. Die Ergebnisse der OeNB-Studie (Fessler, Jelovsek und Silgoner, Finanzbildung in Österreich – Millennials im Fokus) zeigen, wie in der Grafik zu sehen ist, dass ein Großteil der Befragten auf eher einfache Fragen die richtige Antwort gibt, wie beispielsweise über den Zusammenhang zwischen Risiko und Ertrag. Während die Meisten (89 %) wissen, dass eine hohe Inflation schnell steigende Lebenserhaltungskosten bedeutet, ist einem Viertel der Befragten nicht bewusst, dass man dadurch mit derselben Geldmenge nach einem Jahr weniger kaufen kann. Etwa ein Drittel der Teilnehmenden versteht die Auswirkungen von Wechselkursbewegungen auf Fremdwährungskredite nicht. Die meisten Schwierigkeiten bereiteten die Fragen zu Konzepten der Risikostreuung und Zinseszinsen.

Im Vergleich zur letzten Erhebungsrunde im Jahr 2014 hat das Finanzwissen der österreichischen Bevölkerung allerdings signifikant zugenommen. Im Jahr 2019 waren 28 % der Befragten in der Lage, alle sieben OECD-Wissensfragen richtig zu beantworten, im Vergleich zu nur 19 % im Jahr 2014. Etwa drei Viertel der Befragten konnten mindestens fünf Fragen – was die OECD als Mindestziel betrachtet – richtig beantworten, während es 2014 noch 65 % waren.

Die Österreicherinnen und Österreicher agieren vorsichtig, risikoscheu und vorausschauend, wenn es um ihre Finanzen geht. Sie haben Vertrauen in das österreichische Finanzsystem und begrüßen ethische Normen auf diesem Gebiet. Finanzinnovationen werden hingegen noch mit Skepsis betrachtet.

Finanzielle Bildung ist in der durchgeführten Studie relativ gleichmäßig über verschiedene Altersgruppen verteilt. Allerdings unterscheiden sich 15- bis 38-Jährige in folgender Hinsicht von älteren Personen: Sie verfügen über ein niedrigeres Niveau an Finanzwissen, sind finanziell weniger organisiert und sie legen risikoreicheres und weniger zukunftsorientierteres Verhalten an den Tag. Dafür sind sie offener für Finanzinnovationen wie beispielsweise digitale Zahlungsmittel.

Die OeNB richtet ihre Finanzbildungsmaßnahmen deshalb mit einem umfassenden digitalen Angebot bereits an ganz junge Zielgruppen. Auf der Finanzbildungsplattform www.eurologisch.at sind nicht nur sämtliche bisher erstellten Materialien zu finden, sondern auch der an die neueste Erhebung angepasste Wissenstest. Über die anonyme Beantwortung eines kurzen Fragensets kann jede und jeder das persönliche Finanzwissen mit den in Österreich erhobenen aktuellen Daten vergleichen.

Finanzwissensfragen in der Erhebung |

||

|

Die im Frühjahr 2019 zum zweiten Mal durchgeführte Erhebung zur Finanzbildung in Österreich (Austrian Survey of Financial Literacy – ASFL) enthält die folgenden zehn Finanzwissensfragen. Die in die Berechnung des OECD-Finanzwissensindex einfließenden Fragen sind mit einem Stern gekennzeichnet. Die Befragten konnten unter den hier dargestellten Antwortmöglichkeiten wählen, aber auch „weiß nicht“ angeben oder keine Angabe machen. Bei der Gestaltung der Fragen (Multiple-Choice- und Richtig-Falsch-Fragen sowie Fragen, die im Prinzip einfache Rechenaufgaben sind) wurde darauf geachtet, dass Befragte unabhängig vom sozioökonomischen und kulturellen Hintergrund sowie Geschlecht damit zurechtkommen. |

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||