COVID-19-bedingte Rezession stellt größte wirtschaftspolitische Herausforderung in der Zweiten Republik dar

(, Wien)Gesamtwirtschaftliche Prognose für Österreich 2020 bis 2022

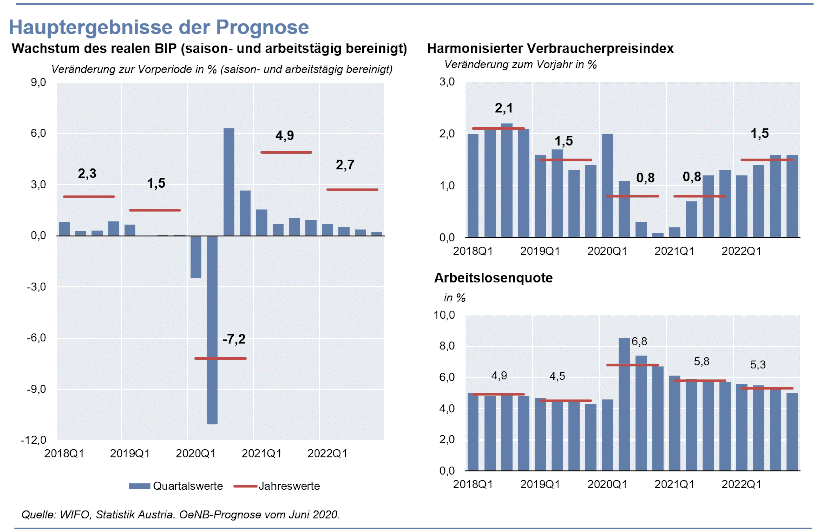

Die zur Eindämmung der COVID-19-Pandemie in vielen Ländern beschlossenen Maßnahmen führen 2020 weltweit und auch in Österreich zu einer tiefen Rezession. Die Oesterreichische Nationalbank (OeNB) erwartet für 2020 einen Rückgang des realen BIP der heimischen Wirtschaft um 7,2 %. Die Jahre 2021 und 2022 werden mit einem Wachstum von 4,9 % beziehungsweise 2,7 % von einem Aufholprozess gekennzeichnet sein. Die Arbeitslosenquote laut Eurostat-Definition steigt 2020 auf 6,8 % und wird im Jahr 2022 immer noch bei 5,3 % liegen. Die am Harmonisierten Verbraucherpreisindex (HVPI) gemessene Inflation geht im Jahr 2020 auf 0,8 % zurück, wird 2021 auf diesem Niveau verbleiben und sich 2022 wieder auf 1,5 % beschleunigen. Die COVID-19-bedingte Rezession stellt die größte wirtschaftspolitische Herausforderung in der Zweiten Republik, nach dem Kriegsende und den ersten Wiederaufbaujahren, dar. Das gesamtstaatliche Defizit (Maastricht-Defizit) steigt aufgrund der umfangreichen fiskalischen Maßnahmen und der Wirkung der automatischen Stabilisatoren im Jahr 2020 auf 8,9 % des BIP, wird aber bis 2022 wieder sinken und 1,5 % des BIP betragen.

Containment-Maßnahmen führen zu Wirtschaftseinbruch

Die Bekämpfung der COVID-19-Pandemie hat in der ersten Jahreshälfte 2020 die Wirtschaftsentwicklung weltweit stark beeinträchtigt. In Österreich ist die Wirtschaftsleistung in diesem Zeitraum um rund 13 ½ % eingebrochen. Bereits für das zweite Halbjahr 2020 wird aber – ausgehend von diesem sehr niedrigen Aktivitätsniveau – ein deutlicher Aufholeffekt erwartet.

Einbruch des Welthandels und der Exporte

Während die Welt ohne den Euroraum in der Finanz- und Wirtschaftskrise im Jahr 2009 noch ein geringfügiges Wachstum verzeichnet hatte, schrumpft das BIP dieser Region im Jahr 2020 um 4 %. 2021 kommt es aufgrund von Aufholprozessen aber zu einer deutlichen Erholung. Für die österreichischen Exportmärkte wird für das Jahr 2020 ein Einbruch von 12,7 % erwartet, der zu einem Rückgang der österreichischen Exporte um 11,6 % führt. Für 2021 und 2022 wird ein Exportwachstum von 6,9 % beziehungsweise von 4,7 % prognostiziert.

Einbruch der Inlandsnachfrage

Für die Bruttoanlageinvestitionen, die sehr konjunkturreagibel sind, wird ein Rückgang um 6,7 % erwartet. Der private Konsum wird in diesem Jahr um 5,8 % sinken. In historischer Betrachtung wirkte der Konsum in Krisenperioden über das Entsparen der Haushalte konjunkturstabilisierend. Aufgrund der Lockdown-Maßnahmen, die die Konsummöglichkeiten der Konsumentinnen und Konsumenten stark einschränkten bzw. teilweise unterbanden, kam es trotz des gleichzeitigen Rückgangs der Einkommen aber zu einem deutlichen Anstieg der Sparquote. Für die Jahre 2021 und 2022 werden sowohl für die Bruttoanlageinvestitionen als auch für den privaten Konsum infolge von Nachholeffekten sowie des verbesserten Wirtschaftsvertrauens überdurchschnittlich hohe Wachstumsraten erwartet.

Deutlicher Anstieg der Arbeitslosenquote

Durch die umfassenden Containment-Maßnahmen zwischen Mitte März bis Mitte April 2020 ist die Anzahl der registrierten Arbeitslosen von rund 310.000 auf über 530.000 Personen angestiegen. Aufgrund der Neuausrichtung der Kurzarbeitsregelung konnte aber ein noch viel stärkerer Anstieg der Arbeitslosigkeit verhindert werden. Die Arbeitslosenquote wird im Gesamtjahr 2020 bei im historischen Vergleich sehr hohen 6,8 % liegen (laut Eurostat-Definition). Trotz der deutlichen Verbesserung der Konjunktur im Jahr 2021 wird die Arbeitslosenquote auf nur knapp unter 6 % sinken.

Inflation unter einem Prozent

Im Gesamtjahr 2020 wird die HVPI-Inflationsrate auf 0,8 % zurückgehen. Ein wichtiger Grund hierfür ist der weltweite Einbruch der Nachfrage nach Rohöl, der 2020 zu einer Halbierung des Ölpreises führt. Die HVPI-Inflation ohne Nahrungsmittel und Energie wird durch den Nachfrageschock gedämpft, wodurch die Inflation im Jahr 2020 auf 0,8 % sinkt. 2021 wird die HVPI-Inflationsrate bei 0,8 % verweilen. Erst 2022 wird es zu einem Anstieg auf 1,5 % kommen.

Substanzielle Unterstützung durch die Fiskal- und Arbeitsmarktpolitik

Infolge der umfangreichen, temporären, fiskalischen Maßnahmen zur Eindämmung des Konjunkturabschwungs sowie aufgrund der Wirkung der automatischen Stabilisatoren wird der gesamtwirtschaftliche Budgetsaldo im Jahr 2020 auf –8,9 % des BIP sinken. Das Auslaufen der Maßnahmen und die Konjunkturerholung werden eine deutliche Verringerung des Defizits auf 3,9 % im Folgejahr bewirken. 2022 wird das Budgetdefizit mit einem Wert von 1,5 % des BIP wieder deutlich unter die 3 %-Maastricht-Defizitgrenze sinken. Der starke Anstieg der Schuldenquote auf 84,4 % des BIP (+14 Prozentpunkte) im Jahr 2020 führt zur zweithöchsten Schuldenquote seit dem Beitritt Österreichs zur EU. Nach diesem starken Anstieg wird die Schuldenquote bereits im Jahr 2021 wieder auf einen rückläufigen Pfad zurückkehren.

Prognose stark annahmegetrieben: Zweite Infektionswelle würde Wirtschaftswachstum zusätzlich drücken und den Aufholprozess 2021 dämpfen

Der Prognose liegen zwei wesentliche Annahmen zugrunde: Es kommt zu keiner zweiten Infektionswelle im Herbst 2020 und Mitte 2021 steht eine medizinische Lösung (Medikament oder Impfung) zur Verfügung. Die Annahme des Auftretens einer zweiten Infektionswelle im Herbst dieses Jahres, die schwächer ausfällt als jene im Frühjahr, würde laut einer Szenarienrechnung der OeNB im Jahr 2020 zu einem zusätzlichen Wirtschaftseinbruch um rund zwei Prozentpunkte beziehungsweise einer noch tieferen Rezession von –9,2 % führen. Im Jahr 2021 würde das Wirtschaftswachstum in diesem Szenario nur 3 ½ % betragen.

| 2019 | 2020 | 2021 | 2022 | ||

|---|---|---|---|---|---|

| Wirtschaftliche Aktivität | Veränderung zum Vorjahr in % (real) | ||||

| Bruttoinlandsprodukt | 1,5 | -7,2 | 4,9 | 2,7 | |

| Privater Konsum | 1,3 | -5,8 | 6,1 | 2,7 | |

| Öffentlicher Konsum | 0,7 | 1,2 | 1,6 | 0,8 | |

| Bruttoanlageinvestitionen | 2,8 | -6,7 | 4,7 | 3,1 | |

| Exporte insgesamt | 2,7 | -11,6 | 6,9 | 4,7 | |

| Importe insgesamt | 2,7 | -8,9 | 5,7 | 3,7 | |

| in % des nominellen BIP | |||||

| Leistungsbilanzsaldo | 2,6 | 1,5 | 2,2 | 2,3 | |

| Preise | Veränderung zum Vorjahr in % | ||||

| Harmonisierter Verbraucherpreisindex | 1,5 | 0,8 | 0,8 | 1,5 | |

| Lohnstückkosten in der Gesamtwirtschaft | 2,5 | 4,4 | -1,3 | 0,9 | |

| Arbeitnehmerentgelt je Arbeitnehmer | 2,9 | -1,0 | 1,6 | 2,3 | |

| Arbeitnehmerentgelt je Arbeitsstunde | 2,9 | 3,6 | -0,4 | 1,2 | |

| Einkommen und Sparen | Veränderung zum Vorjahr in % | ||||

| Real verfügbares Haushaltseinkommen | 2,2 | -0,4 | -0,4 | 2,4 | |

| in % des nominellen verfügbaren Haushaltseinkommens | |||||

| Sparquote | 8,3 | 13,4 | 7,7 | 7,4 | |

| Arbeitsmarkt | Veränderung zum Vorjahr in % | ||||

| Unselbstständig Beschäftigte | 1,4 | -2,2 | 2,2 | 1,5 | |

| Arbeitsstunden (Arbeitnehmer) | 1,4 | -6,5 | 4,3 | 2,6 | |

| in % des Arbeitskräfteangebots | |||||

| Arbeitslosenquote gemäß Eurostat | 4,4 | 6,8 | 5,8 | 5,3 | |

| Budget | in % des nominellen BIP | ||||

| Budgetsaldo | 0,7 | -8,9 | -3,9 | -1,5 | |

| Schuldenstand | 70,4 | 84,4 | 83,7 | 81,4 | |

| Quelle: 2019: WIFO, Eurostat, Statistik Austria; 2020 bis 2022: OeNB-Prognose vom Juni 2020. | |||||

| 1 Die Prognose wurde basierend auf saison- und arbeitstägig bereinigten Daten der VGR erstellt (Stand: vorläufige Veröffentlichung 2020 Q1). Die Werte für das Jahr 2019 können von den von Statistik Austria publizierten, nicht saisonbereinigten Daten abweichen. | |||||