10 Jahre Einheitlicher Aufsichtsmechanismus im Bankensektor des Euroraumes

05.03.2024Gibt es Auswirkungen auf die Profitabilität und den Wettbewerb?

Vor zehn Jahren revolutionierte die Einführung des Einheitlichen Aufsichtsmechanismus (SSM) unter der Ägide der Europäischen Zentralbank (EZB) die Bankenaufsicht im Euroraum. Dieser größte regulatorische Eingriff aller Zeiten zielte darauf ab, die Stabilität und Integrität des Bankensektors zu stärken. Doch welche konkreten Auswirkungen hatte der SSM auf die Profitabilität und den Wettbewerb innerhalb des Bankensektors?

2014 führte die Europäische Zentralbank (EZB) den Einheitlichen Aufsichtsmechanismus den Single Supervisory Mechanism (SSM) ein, um die konsistente Anwendung von Bankenvorschriften im Euroraum sicherzustellen. Vor der Einführung des SSM standen alle Banken im Euroraum unter der Aufsicht nationaler Behörden. Mit der Einführung des SSM unterliegen nun etwa 110 „bedeutende“ Banken (kurz: SSM-Banken), die zusammen etwa 82 % aller Bankaktiva im Euroraum halten, der direkten Aufsicht durch die Europäische Zentralbank (EZB). Der Wert der von der EZB beaufsichtigten Bankaktiva belief sich Anfang 2015 auf rund 21.000 Mrd EUR. Zum Vergleich: Im Jahr 2015 betrug das nominale BIP der USA 16.310 Mrd EUR, und das nominale BIP des Euroraums lag bei 11.150 Mrd EUR. Diese Vergleichszahlen verdeutlichen, dass die Einführung des SSM weltweit die wahrscheinlich bisher größte regulatorische Veränderung darstellt.

Gemeinsam mit Burkhard Raunig (OeNB) untersuchte ich in zwei wissenschaftlichen Artikeln die Auswirkungen des SSM auf die SSM-Banken. In unserer ersten Arbeit (Raunig und Sigmund, 2022) untersuchen wir die Auswirkungen des SSM auf die Profitabilität (Return on Assets, ROA), die Risikogewichte (RWA) und die Rendite auf risikogewichtete Aktiva (Return on Risk-Weighted Assets, RORWA). In der zweiten Arbeit (Raunig und Sigmund, 2023) untersuchen wir, wie der SSM die Wettbewerbsposition der SSM-Banken aus statischer und dynamischer Perspektive verändert hat. Die statische Analyse liefert Informationen über die Auswirkungen des SSM auf die Marktmacht der SSM-Banken. Die dynamische Analyse liefert Informationen über die Intensität des Wettbewerbs und potenzielle langfristige Auswirkungen des SSM.

Die SSM-Effekte können als kausal interpretiert werden, da der konzeptionelle Rahmen von Judea Pearl angewendet wird. Pearl (1995, 2009) und Pearl et al. (2016, 2018) haben den konzeptionellen Rahmen für die Identifikation von kausalen Zusammenhängen revolutioniert. Um von Korrelation auf Kausalität zu schließen, muss man – vereinfacht gesprochen – alle Einflussfaktoren berücksichtigen, die sowohl die Auswahl des SSM als auch die Zielgröße (z. B. ROA) gleichzeitig beeinflussen könnten. Die Auswahl durch die EZB im Rahmen des SSM ist klar definiert und basiert auf den Kriterien der Bilanzsumme der Bank, der erheblichen wirtschaftlichen Bedeutung, der bedeutenden grenzüberschreitenden Aktivitäten oder der Inanspruchnahme von Mitteln aus dem Europäischen Stabilitätsmechanismus. Für diese Faktoren kann man sehr einfach kontrollieren.

Unter Verwendung von drei gängigen ökonometrischen Modellen finden wir in Raunig und Sigmund (2022) durchgehend positive SSM-Effekte auf den ROA der SSM-Banken. Der ROA von SSM-Banken ist durch den SSM gestiegen. Die SSM-Banken sind damit profitabler geworden. Daneben sind nur geringfügige Auswirkungen auf das durchschnittliche Risikogewicht (RW) von SSM-Banken zu verzeichnen. Im Durchschnitt haben die SSM-Banken keine riskanteren Geschäfte abgeschlossen.

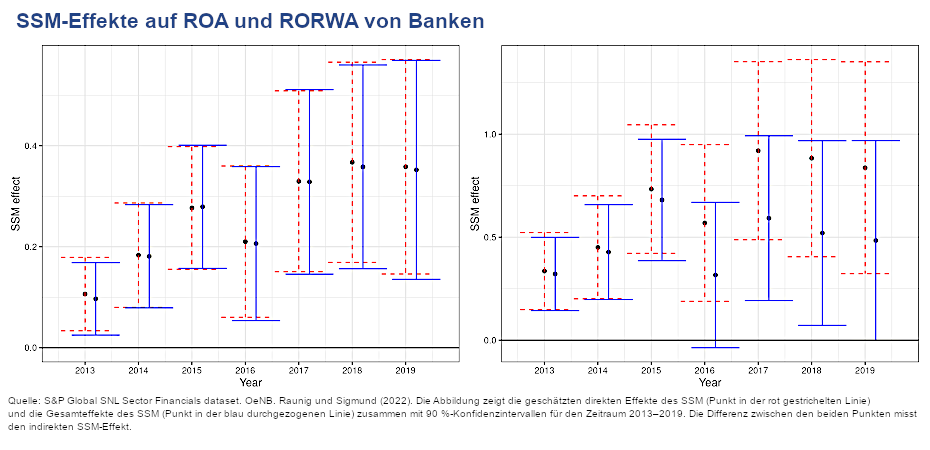

Als Hauptergebnis stellen wir fest, dass der SSM einen deutlich positiven Einfluss auf den RORWA hat – eine Kennzahl, die die kombinierte Auswirkung des SSM auf ROA und RW erfasst. Zudem finden wir, dass der SSM hauptsächlich eine direkte Auswirkung auf die SSM-Banken hat. Indirekte Effekte des SSM, die sich aus Anpassungen bankenspezifischer Variablen ergeben, spielen nur eine geringe Rolle. Die linke Grafik in Abbildung 1 zeigt die SSM-Effekte auf den ROA. Die Einheiten auf der y-Achse sind in Prozent angegeben. Der SSM hat z. B. den ROA bei SSM-Banken im Jahr 2015 im Durchschnitt um ca. 0,4 Prozentpunkte erhöht. Der ROA misst den Nettogewinn im Verhältnis zur Bilanzsumme und wird in Prozent angegeben. Die durchschnittliche Bank im Euroraum hat einen ROA von ca. 1 %. Die rechte Grafik in Abbildung 1 zeigt die SSM-Effekte auf den RORWA. Die durchschnittliche Bank im Euroraum hat einen RORWA von 1,7 %. Der SSM hat den RORWA von SSM-Banken im Jahr 2015 um ca. 0,7 Prozentpunkte erhöht.

Um mehr über die wahrscheinlichen Quellen der positiven SSM-Effekte zu erfahren, haben wir untersucht, welche Komponenten des RORWA vom SSM beeinflusst werden. Wir stellen fest, dass die positiven SSM-Effekte auf den RORWA hauptsächlich auf eine Einkommenssteigerung und eine Risikoreduzierung zurückzuführen sind. Darüber hinaus trug der SSM zur Umkehr eines negativen Trends im Kreditwachstum der SSM-Banken bei. Insbesondere sind die direkten positiven SSM-Effekte auf die Rentabilität und die negativen SSM-Effekte auf die Risikobereitschaft konsistent mit einem gesteigerten Vertrauen in die Solidität der SSM-Banken und einer verbesserten Risikosteuerung.

Die Untersuchung der Auswirkungen des SSM auf den Wettbewerb im Bankensektor ist wichtig, da Veränderungen im Bankenwettbewerb die Finanzierungsbedingungen für Millionen von Verbraucher:innen und Unternehmen im Euroraum beeinflussen können. Es ist zudem wenig über die Auswirkungen von aufsichtsrechtlichen Änderungen auf den Bankenwettbewerb bekannt.

Der Lerner-Index misst die Marktmacht von Banken. Ein Lerner-Index von 0 bedeutet vollständige Konkurrenz, während ein Lerner-Index von 1 auf ein Monopol oder Absprachen hindeutet. Die meisten Lerner-Indizes liegen zwischen 0,01 und 0,30, was darauf hinweist, dass der Wettbewerb in den Bankensektoren der meisten Ländern ziemlich stark ist. Während der Finanzkrise von 2007 bis 2009 sanken die Lerner-Indizes in vielen Ländern, was auf eine verringerte Rentabilität im Bankensektor hinweist. In den Niederlanden wurde der Lerner-Index sogar negativ aufgrund hoher Verluste. Nach der Krise kehrten die Lerner-Indizes in den meisten Ländern auf das Vor-Krisen-Niveau zurück.

In unserer dynamischen Analyse der Gewinnraten von Banken (Raunig und Sigmund, 2023) stellen wir fest, dass in den meisten Ländern die Beständigkeit der Gewinnraten von SSM-Banken nur mäßig gestiegen ist, unverändert geblieben ist oder sogar abgenommen hat. Eine hohe Beständigkeit von Gewinnraten deutet auf geringe dynamische Wettbewerbsintensität hin. Banken können überdurchschnittliche Gewinne über einen längeren Zeitraum erwirtschaften, bevor die Gewinnraten z. B. durch Konkurrent:innen verringert werden.

Die Ausnahmen bilden Zypern, Griechenland, Italien, die Niederlande, Portugal und die Slowakei. In diesen Ländern hat sich die Beständigkeit der Gewinnraten von SSM-Banken deutlich erhöht. Erneut handelt es sich um Länder, in denen Banken während der Schuldenkrise ernsthafte Probleme hatten.

| Lerner−Index | Gewinnpersistenz | Gewinnpersistenz | Langfristige | |

|---|---|---|---|---|

| Land | SSM−Effekte | Vor−SSM | SSM | SSM−Effekte |

| Österreich | negativ | unterdurchschnittlich | geringe Zunahme | Zunahme |

| Belgien | keine | überdurchschnittlich | keine Änderung | keine Änderung |

| Zypern | negativ | durchschnittlich | große Zunahme | Rückgang |

| Deutschland | negativ | durchschnittlich | geringe Zunahme | keine Änderung |

| Spanien | keine | durchschnittlich | keine Änderung | geringe Zunahme |

| Finnland | negativ | unterdurchschnittlich | geringe Zunahme | geringer Rückgang |

| Frankreich | negativ | überdurchschnittlich | keine Änderung | keine Änderung |

| Griechenland | positiv | durchschnittlich | große Zunahme | große Zunahme |

| Irland | positiv | überdurchschnittlich | keine Änderung | keine Änderung |

| Italien | keine | durchschnittlich | große Zunahme | keine Änderung |

| Luxemburg | negativ | durchschnittlich | geringer Rückgang | keine Änderung |

| Malta | negativ | überdurchschnittlich | starker Rückgang | keine Änderung |

| Niederlande | keine | durchschnittlich | große Zunahme | keine Änderung |

| Portugal | positiv | unterdurchschnittlich | große Zunahme | geringer Rückgang |

| Slowenien | positiv | unterdurchschnittlich | starker Rückgang | Zunahme |

| Slowakei | negativ | unterdurchschnittlich | große Zunahme | keine Änderung |

| Quelle: Raunig und Sigmund (2023). | ||||

Unsere zweite Analyse (Raunig und Sigmund, 2023) zeigt das folgende Muster: In Ländern, die weniger von der Staatsschuldenkrise betroffen waren, erhöhte der SSM nicht die Marktmacht der SSM-Banken. In Ländern, die stark von der Staatsschuldenkrise betroffen waren, trug der SSM zur Stabilität der SSM-Banken bei. Diese Stabilität wurde entweder erreicht, indem wenig rentable SSM-Banken auf dem Markt blieben, was durch eine erhöhte Gewinnpersistenz ermöglicht wurde, oder indem die Rentabilität der SSM-Banken verbessert wurde, was zu höheren Lerner-Indizes führte. Insgesamt stellen wir fest, dass der SSM wenig Einfluss auf die langfristigen Gewinnraten der SSM-Banken hat, was darauf hindeutet, dass unerwünschte wettbewerbsverzerrende Nebenwirkungen des SSM wahrscheinlich nicht dauerhaft sind.

Unsere Analysen (Raunig und Sigmund, 2022; 2023; 2024) haben gezeigt, dass der SSM ex-post als großer Erfolg betrachtet werden kann. Insbesondere in Ländern, die von der Staatschuldenkrise betroffen waren, konnte der SSM die Verflechtung zwischen Banken und Staat durchbrechen und dazu führen, dass die Großbanken in diesen Ländern wieder auf eigenen profitableren Beinen stehen können.

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.