EZB-Pensionskassenstatistik

Wofür wird die EZB-Pensionskassenstatistik erhoben?

Pensionskassen sind privatwirtschaftlich organisierte Finanzintermediäre, die neben der staatlichen Pension und der Privatvorsorge einen ergänzenden Beitrag zur finanziellen Absicherung im Ruhestand beitragen sollen. Die sogenannte Betriebspension (Säule II der Altersvorsorge) erfreut sich zunehmender Bedeutung im Euroraum. Die EZB-Pensionskassenstatistik trägt zum breiten Datenangebot an finanz- und realwirtschaftlichen Indikatoren bei, welches die EZB permanent im Rahmen der Säule der wirtschaftlichen Analyse beobachtet. Dadurch sollen Trends erkannt und auftretenden Risken frühzeitig begegnet werden. Darüber hinaus leistet die Pensionskassenstatistik einen essenziellen Beitrag zur Finanzierungs- und Geldvermögensrechnung und ist Bestandteil der Gesamtwirtschaftlichen Finanzierungsrechnung.

Auf welcher Rechtsgrundlage wird die EZB-Pensionskassenstatistik erhoben?

Eine wichtige Rolle bei der Erhebung von statistischen Daten spielen EZB-Verordnungen. Diese haben die Eigenschaft, dass sie unmittelbar in Österreich gelten. Für die Pensionskassenstatistik hat die EZB ebenfalls eine Verordnung über die statistischen Berichtspflichten der Altersvorsorgeeinrichtungen erlassen. Weitere Informationen bzw. die genaue EZB-Verordnung und andere für die EZB-Pensionskassenstatistik relevante Richtlinien finden Sie auf der Website der EZB.

Wer meldet die EZB-Pensionskassenstatistik?

Der Melderkreis umfasst alle österreichischen Altersvorsorgeeinrichtungen, dies entspricht den in Österreich gebietsansässigen betrieblichen und überbetrieblichen Pensionskassen.

Wie wird die EZB-Pensionskassenstatistik erhoben?

Die EZB-Pensionskassenstatistik wird aus den für Aufsichtszwecke von der FMA erhobenen Daten generiert. Durch den Prozess des Single-Data-Flows, welcher eine erhebliche Melderentlastung bedeutet, erhebt die FMA auch zusätzliche EZB-Anforderungen und leitet diese an die OeNB weiter.

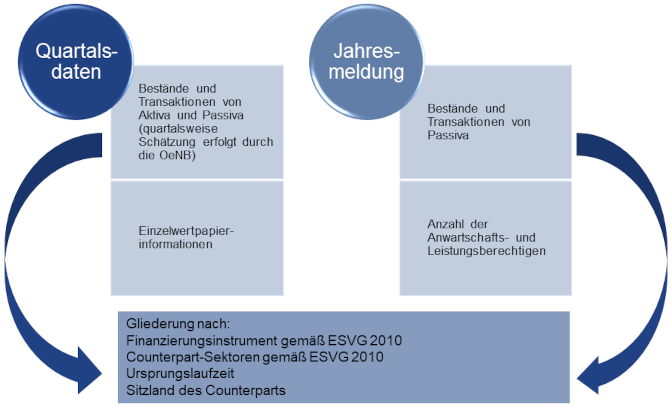

Was ist in der EZB-Pensionskassenstatistik enthalten?

Die EZB-Pensionskassenstatistik enthält euroraumweit harmonisierte Bilanzdaten von österreichischen Pensionskassen. Die Bilanz des Sektors der Pensionskassen wird nach unterschiedlichen Finanzierungsinstrumenten gegliedert. Je nach Finanzierungsinstrument werden die Daten in unterschiedlicher Granularität erhoben bzw. an die EZB gesendet. Auf der Aktiv-Seite der Bilanz der Pensionskassen machen die Investmentzertifikate den Großteil der gesamten Bilanzsumme aus. Diese können nach der Investmentfondsart, der Währung und dem Sitzland des Geschäftspartners gegliedert werden. Zusätzlich zu den Investmentzertifikaten werden auf der Aktiv-Seite der Bilanz noch die Bargeldbestände, die gehaltenen Schuldverschreibungen, Kredite, Anteilsrechte, Ansprüche an die Träger von Altersvorsorgeeinrichtungen, Finanzderivate, nicht-finanzielles Vermögen und die sonstigen Aktiva ausgewiesen. Die Passiv-Seite der Pensionskassenbilanz wird von den Deckungsrückstellungen dominiert, welche nach Pensionskassenmodell, dem Sitzland bzw. dem volkswirtschaftlichen Sektor des Geschäftspartners unterschieden werden. In Österreich sind die Deckungsrückstellungen gänzlich den privaten inländischen Haushalten zuzuordnen, hierbei handelt es sich um die künftigen Zahlungsverpflichtungen gegenüber den Begünstigten. Neben Deckungsrückstellungen weist die Passiv-Seite noch aufgenommene Kredite, emittierte Schuldverschreibungen, Anteilsrechte, Finanzderivate, Ausgleichsposition zum leistungsorientierten Pensionsmodell und sonstige Passiva auf.

Bei den Daten der Pensionskassen handelt es sich um eine Vollerhebung von vierteljährlichen Bestandsdaten über Aktiva und jährliche Bestandsdaten über Passiva. Eine unterjährige Schätzung von passivseitigen Positionen wird von der OeNB vorgenommen, genauso wie die Errechnung von Transaktionsdaten. Darüber hinaus erfolgt eine jährliche Erhebung von Daten zu Anwartschafts- und Leistungsberechtigten.

| Aktiva | Passiva |

|---|---|

| Bargeldbestände und Einlagen | Aufgenommene Kredite |

| Gehaltene Schuldverschreibungen | Emittierte Schuldverschreibungen |

| Kredite | Anteilsrechte |

| Anteilsrechte | Deckungsrückstellungen |

| Investmentzertifikate | Finanzderivate |

| Ansprüche von Altersvorsorgeeinrichtungen an die Träger von Altersvorsorgeeinrichtungen | Ausgleichsposition zum leistungsorientierten Pensionsmodell |

| Finanzderivate (Optionen, Swaps, etc.) | Sonstige Passiva |

| Nichtfinanzielles Vermögen | |

| Sonstige Aktiva | |