Österreichs Exporteure bleiben in schwierigem Umfeld wettbewerbsfähig

(, Wien)Aktuelle Entwicklungen der österreichischen Zahlungsbilanz

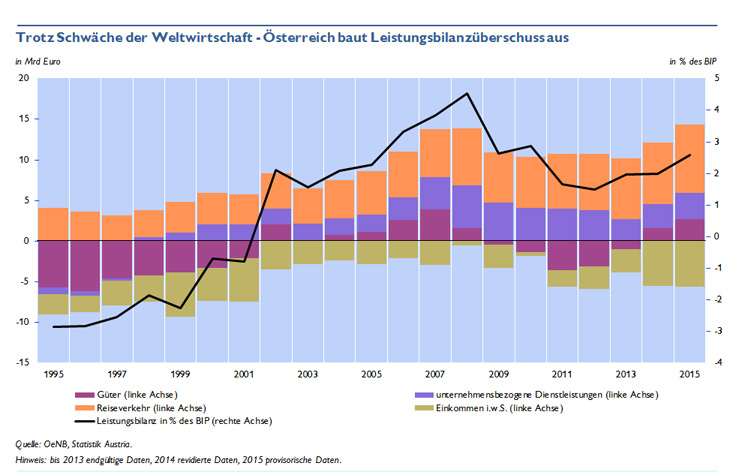

Österreichs Volkswirtschaft erzielte im Jahr 2015 gemäß vorläufigen Daten mit +8,6 Mrd EUR (2,6 % des BIP) einen höheren Leistungsbilanzüberschuss als im Vorjahr (2014: 6,4 Mrd EUR) und demonstrierte damit im anhaltend schwierigen Wirtschaftsumfeld ihre Wettbewerbsfähigkeit. Die Verankerung in den europäischen Produktionsketten und ein ausgewogener Produktmix federten den Rückgang in einzelnen Absatzmärkten ab und ermöglichten einen Anstieg der Güter- und Dienstleistungsexporte um 3,3 %. Diese Entwicklung beruhte maßgeblich auf einem neuerlichen Rekordergebnis im Reiseverkehr, wurde aber auch durch ein vorsichtiges Anziehen der Güterexporte sowie den deutlich geringeren Energiepreisen und dem günstigeren Eurokurs unterstützt. Der globale Handelskollaps im Jahr 2009 stellte jedoch eine Zäsur in der Exportentwicklung dar, die nur noch einem sehr flachen Trend folgt. Für ausländische Direktinvestoren scheint Österreich als Anlageziel derzeit nicht attraktiv zu sein. Entgegen dem internationalen Trend stagnieren die Zuflüsse nach Österreich seit einigen Jahren, woraus sich Handlungsbedarf zur Förderung der Standortattraktivität ablesen lässt.

Der neuerliche Anstieg des Leistungsbilanzüberschusses resultiert sowohl aus dem Güter- als auch dem Dienstleistungshandel. Die Nettoexporte sind jeweils um rund eine Milliarde Euro angestiegen. Dienstleistungen (einschließlich Reiseverkehr) ergaben 2015 somit einen Überschuss von knapp 12 Mrd EUR, die Güterbilanz schloss mit einem Plus von fast 3 Mrd EUR. Die Wirtschafts- und Finanzkrise führte zu einem deutlich flacheren Wachstumstrend der Exporte. Vor allem Schwellenländer haben als Absatzmarkt jüngst an Bedeutung verloren.

Österreichische Unternehmen profitierten vor allem von ihrer Integration in die europäischen Produktionsketten und damit von der Nachfrage aus Deutschland sowie vom langsamen Anziehen der Konjunktur im übrigen Euroraum und der robusten Wirtschaftsentwicklung in Osteuropa.

Exporte in die Eurozone wuchsen 2015 um 4 % auf 88 Mrd Euro, jene in die seit 2004 beigetretenen EU-Länder sogar um 6 % auf 26 Mrd Euro. Das sind die stärksten Zuwächse innerhalb der vergangenen vier Jahre.

Die BRICS-Staaten haben dagegen infolge der gebremsten Wirtschaftsdynamik als Absatzmarkt für Österreich an Bedeutung verloren. Die Exporte gingen im Vergleich zu 2014 um 12 % auf rund 8 Mrd EUR zurück.

Das Rückgrat des heimischen Exports ist traditionell die Maschinen- und Fahrzeugindustrie, die mit einem Ausfuhrplus von rund 4 % die Entwicklung auch 2015 maßgeblich bestimmte.

Die Reiseverkehrsbilanz erzielte 2015 mit knapp 100 Millionen Ausländernächtigungen das beste Ergebnis seit 20 Jahren. Mit fast 27 Mio Ankünften ausländischer Gäste wurde der Höchststand zum sechsten Mal in Folge übertroffen. Chinesische Touristen, die weltweit binnen weniger Jahre zur mit Abstand wichtigsten Gästegruppe aufgestiegen sind, reisen auch zunehmend gerne nach Österreich: Eine Million Nächtigungen entsprechen einem Plus gegenüber dem Vorjahr von 40 %. Der Reiseverkehr macht bereits rund 70 % des gesamten Dienstleistungsüberschusses aus. Deutsche Gäste haben im Verlauf des letzten Jahrzehnts zwar etwas an Bedeutung verloren, stellen aber weithin mit Abstand die wichtigste Zielgruppe dar: Im Jahr 2015 gaben sie 7,8 Mrd EUR in Österreich aus und sorgten damit für etwa die Hälfte der gesamten Reiseverkehrseinnahmen.

Abgesehen vom Tourismus entwickelten sich innerhalb des Dienstleistungsexports vor allem die Transportbranche, die Bauwirtschaft sowie die nach Österreich ausgelagerte Fertigung (Lohnveredelung) positiv.

Österreichs Nettoauslandsvermögen (Finanzforderungen abzüglich Finanzverpflichtungen im Ausland) erreichte 2015 mit +11 Mrd EUR einen neuen Rekordwert. Ursache des seit Jahren zu beobachtenden Anstiegs sind die anhaltenden Leistungsbilanzüberschüsse Österreichs, in deren Folge laufend (netto) Kapital ins Ausland exportiert und das vormals hohe Defizit (2002: –47 Mrd EUR) in einen Überschuss gedreht werden konnte.

Die seit einigen Jahren anhaltende Stagnation bei passiven Direktinvestitionen steht im deutlichen Gegensatz zum günstigen Leistungsbilanzergebnis und signalisiert Handlungsbedarf zur Erhaltung der heimischen Standortattraktivität. Im Laufe des Jahres 2015 flossen netto lediglich 3,5 Mrd EUR nach Österreich (+2,4 %), womit der weltweite Trend (+6,5 %) klar verfehlt wurde. Der Zuwachs an passiven Direktinvestitionen stammt nicht aus neuen Beteiligungen sondern vor allem aus reinvestierten Gewinnen, deren Ausmaß derzeit nur geschätzt werden kann. Endgültige Daten hierzu werden im September 2017 vorliegen.

Daten und Grafiken

| 2014 | 2015 | |||||

|---|---|---|---|---|---|---|

| Credit | Debet | Netto | Credit | Debet | Netto | |

| in Mrd Euro | ||||||

| Leistungsbilanz | 207,6 | 201,2 | 6,4 | 212,3 | 203,6 | 8,6 |

| Güter | 125,0 | 123,5 | 1,6 | 128,8 | 126,2 | 2,6 |

| Dienstleistungen | 50,7 | 40,2 | 10,5 | 52,8 | 41,1 | 11,6 |

| Transport | 12,3 | 12,6 | -0,3 | 12,9 | 12,7 | 0,2 |

| Reiseverkehr | 15,7 | 8,1 | 7,5 | 16,5 | 8,1 | 8,4 |

| Restliche Dienstleistungen | 22,7 | 19,4 | 3,2 | 23,4 | 20,3 | 3,1 |

| Primäreinkommen | 29,1 | 31,5 | -2,4 | 28,1 | 30,3 | -2,2 |

| Sekundäreinkommen | 2,8 | 6,1 | -3,3 | 2,6 | 6,1 | -3,4 |

| Vermögensübertragungen | 0,1 | 0,5 | -0,5 | 0,3 | 2,2 | -1,9 |

| Kapitalbilanz 1 | 1,5 | 5,5 | ||||

| Direktinvestitionen i.w.S. 2 | -3,7 | 8,1 | ||||

| im Ausland | 4,9 | 13,3 | ||||

| in Österreich | 8,6 | 5,2 | ||||

| Portfolioinvestitionen | 13,1 | 14,5 | ||||

| ausländische Wertpapiere | 7,2 | 0,7 | ||||

| österreichische Wertpapiere | -5,8 | -13,8 | ||||

| Sonstige Investitionen | -8,7 | -16,3 | ||||

| Forderungen | -18,2 | -19,7 | ||||

| Verbindlichkeiten | -9,5 | -3,4 | ||||

| Finanzderivate | -1,4 | -0,5 | ||||

| Währungsreserven | 2,1 | -0,3 | ||||

| Statistische Differenz | -4,5 | -1,2 | ||||

| Quelle: OeNB, Statistik Austria. | ||||||

| Rundungen können Rechnungsdifferenzen ergeben | ||||||

| Achtung: Seit der Umstellung auf BPM6 wird nicht nur der Zuwachs an Auslandsverbindlichkeiten sondern auch der Zuwachs an Auslandsforderungen mit einem positiven Vorzeichen versehen. Der Nettowert ergibt sich nun als Differenz des Zuwachses von Auslandforderungen minus Auslandsverbindlichkeiten. Ein Kapitalexport hat nun ein positives Vorzeichen. | ||||||

| 1 Es gilt nunmehr: Leistungsbilanz + Vermögensübertragungen − Kapitalbilanz + Statistische Differenz = 0 | ||||||

| 2 Im Gegensatz zum Text enthält diese Tabelle die „Direktinvestitionen im weiteren Sinn“, das heißt, auch Direktinvestitionen von „Special Purpose Entities“ und den grenzüberschreitenden Liegenschaftserwerb. | ||||||