Sparbuch sticht Vorsorgeprodukte

()Entwicklung des Finanzvermögens privater Haushalte bis Juni 2017

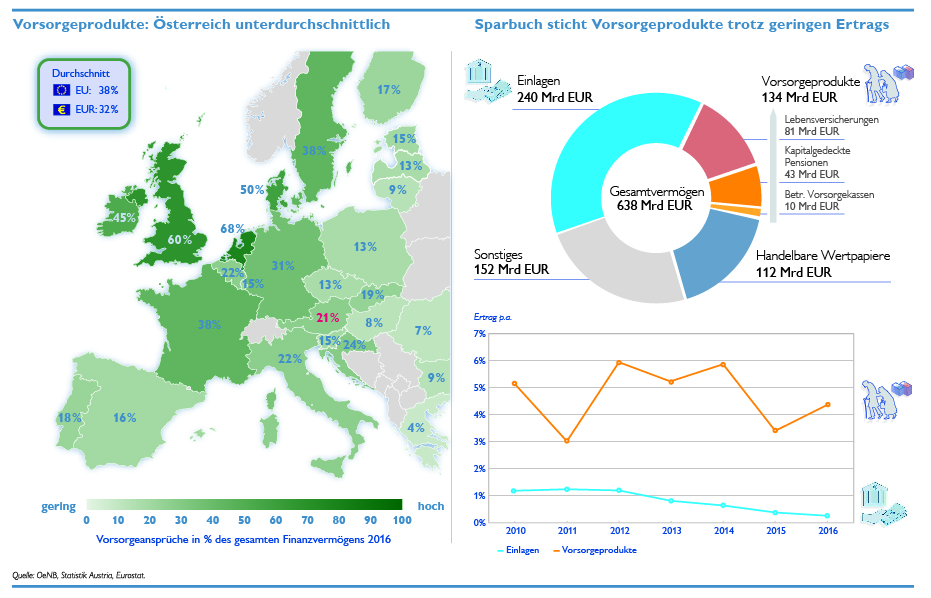

Das Investment in Vorsorgeprodukte ist in Österreich unterdurchschnittlich. Nur ein Fünftel des gesamten Geldvermögens der privaten Haushalte von 638 Mrd EUR (Stand Juni 2017) entfällt auf Produkte für die Altersvorsorge, während der Anteil im EU-Schnitt fast doppelt so hoch ist. In Österreich ist dieses Anlagesegment in den letzten zwanzig Jahren nur schwach gewachsen. In den meisten übrigen EU-Mitgliedstaaten investierten Haushalte im selben Zeitraum mehr in Vorsorgeprodukte. Kurzfristig verfügbare Einlagen sind derzeit – wie auch in den vergangenen Jahren – die bei Weitem beliebteste Anlageform der österreichischen Haushalte, obwohl damit kaum Erträge erzielt werden konnten.

„Sicherheit und Verfügbarkeit sind seit einigen Jahren unverrückbare Prämissen der heimischen Sparer, wodurch sich auch das überdurchschnittliche Interesse an Einlagen im Vergleich zum EU-Schnitt erklärt“, erläuterte Dr. Johannes Turner, Direktor der Hauptabteilung Statistik, bei einer Pressekonferenz der Oesterreichischen Nationalbank (OeNB). „Selbst reale Erträge bei oder unterhalb der Nulllinie werden hierfür in Kauf genommen.“ Einlagen warfen 2016 nominell 0,28 % ab, Lebensversicherungen und Pensionskassenansprüche erzielten infolge der dort enthaltenen Wertpapiere im Vergleichszeitraum dagegen 4,36 % Rendite. Insgesamt erreichten Österreichs Haushalte 2016 mit allen Veranlagungen einen nominellen Ertrag von 2,4 % (real 1,5 %).

Vorsorgeprodukte spielen in der Finanzveranlagung österreichischer Haushalte aber eine vergleichsweise untergeordnete Rolle. Mit nur 21 % oder 134 Mrd EUR des gesamten Geldvermögens waren in Österreich betriebliche und private Vorsorgeprodukte wie Lebensversicherungen (81 Mrd EUR), kapitalgedeckte Pensionsansprüche (43 Mrd EUR) und Ansprüche aus betrieblichen Vorsorgekassen (10 Mrd EUR) im europäischen Vergleich äußerst schwach ausgeprägt (Stand: Ende Juni 2017). In Deutschland lag dieser Anteil bei über 30 %, im EU-Durchschnitt sogar bei 38 %. Seit 1996 ist das Volumen der Vorsorgeprodukte in Österreich auch kaum gestiegen. Eine Vielzahl an EU-Mitgliedstaaten lässt hier eine deutlich dynamischere Entwicklung erkennen. Allerdings weisen staatliche Pensionssysteme, deren Gestaltung das Vorsorgeverhalten der Haushalte beeinflusst, innerhalb Europas markante Unterschiede auf.

Österreichs Haushalte haben in den zwölf Monaten bis Juni 2017 rund 15,6 Mrd EUR oder 7,6 % ihres verfügbaren Einkommens nicht konsumiert. Diese Mittel wurden vor allem für den Aufbau des Geldvermögens (13,7 Mrd EUR) verwendet. Mehr als 80 % dieser Zuwächse beim Geldvermögen entfielen netto auf Einlagen, wobei täglich fällige Produkte zulasten jener mit Bindungsfrist an Bedeutung gewannen. Handelbare Wertpapiere spielten per saldo mit Neuveranlagungen in Höhe von 320 Mio EUR keine Rolle, da der Zukauf von Investmentzertifikaten durch Tilgungen von Bankanleihen annähernd kompensiert wurde. Im Segment der Lebensversicherung überwogen die Auszahlungen gegenüber den Neuveranlagungen, sodass es zu Mittelabflüssen in Höhe von 1,3 Mrd EUR kam. Kapitalgedeckte Pensionsansprüche sowie die Ansprüche an betriebliche Vorsorgekassen stiegen hingegen im gleichen Zeitraum um 1,6 Mrd EUR (das sind 12 % der gesamten Geldvermögensbildung).

| Geldvermögensbildung1 | Geldvermögen | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2016 | 2017 | Q3 16 – Q2 17 |

H1 17 | Jun.17 | ||||||

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | |||||

| Mrd EUR | in % | |||||||||

| Bargeld und Einlagen | 2,4 | 2,3 | 2,9 | 4,1 | 1,8 | 3,8 | 12,6 | 5,6 | 262,1 | 41 |

| Bargeld | 0,2 | 0,2 | 0,3 | 0,0 | –0,0 | 0,2 | 0,5 | 0,2 | 22,3 | 3,5 |

| Täglich fällige Einlagen | 3,3 | 3,0 | 4,2 | 6,4 | 2,5 | 5,5 | 18,7 | 8,0 | 131,2 | 20,6 |

| Sonstige Einlagen | –1,1 | –0,8 | –1,6 | –2,3 | –0,7 | –1,9 | –6,6 | –2,6 | 108,6 | 17,0 |

| Handelbare Wertpapiere | 0,4 | 0,0 | 0,3 | 0,1 | 0,1 | –0,1 | 0,3 | –0,1 | 113,0 | 18 |

| Kurzfristige verzinsliche Wertpapiere | 0,1 | 0,0 | 0,1 | 0,1 | 0,0 | 0,0 | 0,2 | 0,0 | 1,3 | 0,2 |

| Langfristige verzinsliche Wertpapiere | –0,6 | –0,9 | –1,0 | –0,4 | –1,0 | –0,7 | –3,1 | –1,7 | 31,1 | 4,9 |

| Börsennotierte Aktien | 0,3 | 0,3 | 0,1 | –0,3 | –0,0 | –0,3 | –0,5 | –0,3 | 23,5 | 3,7 |

| Investmentzertifikate | 0,6 | 0,7 | 1,1 | 0,8 | 1,0 | 0,9 | 3,8 | 1,9 | 57,2 | 9,0 |

| (Alters-)vorsorgeprodukte | –0,2 | 0,2 | 0,4 | 0,3 | –0,1 | –0,3 | 0,3 | –0,4 | 134,3 | 21 |

| Lebensversicherungsansprüche | –0,5 | –0,2 | –0,1 | –0,1 | –0,4 | –0,7 | –1,3 | –1,1 | 81,2 | 12,7 |

| Kapitalgedeckte Pensionsansprüche | 0,0 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,4 | 0,2 | 43,1 | 6,8 |

| Ansprüche aus betrieblichen Vorsorgekassen | 0,3 | 0,2 | 0,4 | 0,3 | 0,3 | 0,2 | 1,2 | 0,6 | 10,0 | 1,6 |

| andere Komponenten des Geldvermögens | 0,1 | 0,3 | 0,3 | –0,5 | 0,4 | 0,3 | 0,5 | 0,7 | 128,4 | 20 |

| Nicht-börsennotierte Aktien | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,1 | 0,0 | 2,8 | 0,4 |

| Sonstige Anteilsrechte | 0,3 | 0,1 | 0,3 | –0,0 | –0,2 | 0,3 | 0,4 | 0,0 | 111,4 | 17,5 |

| Nicht-Lebensversicherungsansprüche | 0,7 | –0,0 | 0,0 | –0,3 | 0,1 | 0,1 | –0,1 | 0,2 | 5,4 | 0,8 |

| Sonstige Forderungen und Finanzderivate2 | –1,0 | 0,2 | –0,1 | –0,2 | 0,5 | –0,1 | 0,2 | 0,4 | 8,8 | 1,4 |

| Summe | 2,7 | 2,8 | 3,8 | 4,0 | 2,2 | 3,6 | 13,7 | 5,9 | 637,8 | x |

| Quelle: OeNB. | ||||||||||

| 1 Geldvermögensbildung privater Haushalte inklusive privater Organisationen ohne Erwerbszweck. | ||||||||||

| 2 Inklusive Kredite und Handelskredite | ||||||||||

{kind=link}