Kreditnachfrage erreicht neue Höhen, Wachstum flacht jedoch ab

(, Wien)Österreich-Ergebnisse der euroraumweiten Umfrage über das Kreditgeschäft vom Oktober 2018

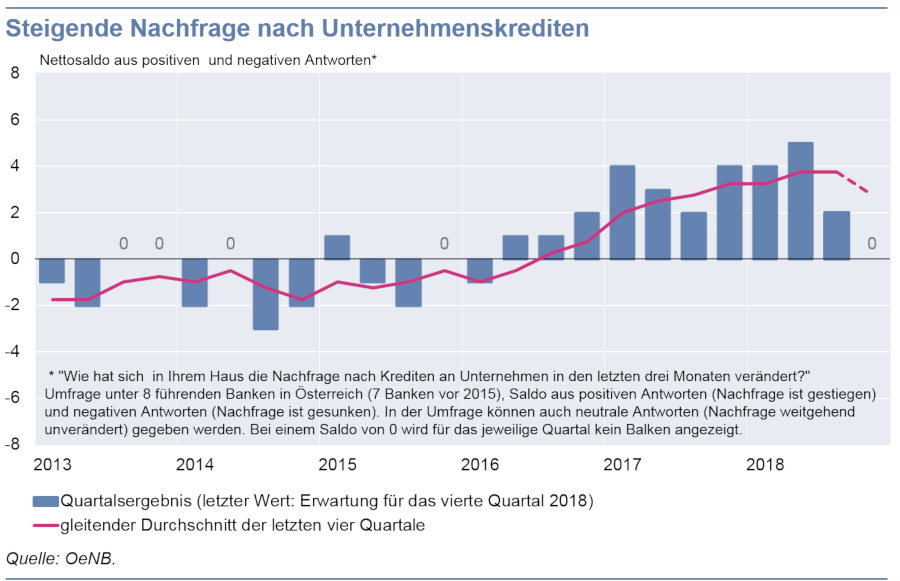

Seit Ende 2016 ist die Nachfrage nach Unternehmenskrediten aufgrund der guten Konjunktur stark gestiegen. Dieser Trend hat sich zuletzt jedoch abgeschwächt und könnte bis Ende des Jahres ein Plateau erreichen. Die Entwicklung im Privatkundengeschäft verläuft vergleichsweise moderater. Das zeigen die Ergebnisse der vierteljährlichen Umfrage über das Kreditgeschäft im Euroraum, in der führende Banken nach ihren Einschätzungen gefragt werden. Die aktuellen Entwicklungen vollziehen sich vor dem Hintergrund des anhaltenden Niedrigzinsumfeldes.

Der aktuelle Kreditboom wird vom gestiegenen Finanzierungsbedarf infolge der kräftigen Investitionstätigkeit der heimischen Unternehmen getrieben. Die Bruttoanlageinvestitionen legten 2016 und 2017 real um 4,3% bzw. 3,9% zu, die Ausrüstungsinvestitionen sogar um 10,6% bzw. 4,6%. Die OeNB erwartet für 2018 eine ähnlich gute Konjunktur wie im vergangenen Jahr. Steigende globale handels- und wirtschaftspolitische Risiken werden das Wachstum in weiterer Folge jedoch bremsen.

Die starke Kreditnachfrage von Seiten der österreichischen Unternehmen trifft auch auf anhaltend attraktive Konditionen. Seit Mitte 2016 haben die Banken die Margen für durchschnittlich risikoreiche Kredite – hauptsächlich aus Wettbewerbsgründen – kontinuierlich gesenkt.

Im Privatkundengeschäft verläuft die Entwicklung moderater. Langfristig betrachtet zieht die Nachfrage nach Wohnbaukrediten sowie Konsum- und sonstigen Krediten seit 2010 tendenziell an. Seit Mitte 2017 ist es, den Umfrageergebnissen zufolge, jedoch kaum noch zu merklichen Nachfrageänderungen gekommen. Wie im Unternehmenskundengeschäft hat sich auch im Privatkundengeschäft die Wettbewerbssituation der Banken zu Gunsten der Kreditnehmerinnen und Kreditnehmer ausgewirkt. So wurden die Margen für durchschnittlich risikoreiche Wohnbaukredite von den Banken ab 2017 immer weiter gelockert – auch im dritten Quartal 2018.

Themen der Umfrage waren diesmal auch das erweiterte Programm des Eurosystems zum Ankauf von Vermögenswerten und der negative Einlagenzinssatz des Eurosystems. Gemäß den Ergebnissen belastet das Ankaufprogramm seit seinem Bestehen aufgrund von gesunkenen Nettozinsmargen die Ertragslage der Banken, hatte aber auch positive Einflüsse auf ihre Liquidität und ihre Finanzierungsbedingungen. Ihre Ertragslage sehen die Banken auch vom negativen Einlagenzinssatz nachteilig betroffen. Dieser verursacht – den Angaben der Umfrageteilnehmer zufolge – einen anhaltenden Abwärtsdruck auf die Kreditzinsen und -margen und damit auch auf die Nettozinserträge der Banken.

Es bleibt anzumerken, dass die allgemeine Wirksamkeit der geldpolitischen Maßnahmen des Eurosystems (Ankaufprogramm, Einlagenzinssatz), die auf den Euroraum insgesamt abzielen, nicht anhand der hier präsentierten nationalen Effekte besprochen werden kann.

Die Zentralbanken des Euroraums – in Österreich die Oesterreichische Nationalbank (OeNB) – führen gemeinsam mit der Europäischen Zentralbank (EZB) seit Anfang 2003 viermal jährlich eine Umfrage über das Kreditgeschäft im Euroraum durch, um ihren Informationsstand über das Kreditvergabeverhalten der Banken, das Kreditnachfrageverhalten von Unternehmen und privaten Haushalten, sowie sonstige die Geldpolitik betreffende Themen zu verbessern. Dabei werden rund 150 führende Banken aus allen Ländern des Euroraums befragt, darunter acht Institute aus Österreich.

Eine ausführlichere Darstellung der österreichischen Ergebnisse wird in Statistiken – Daten & Analysen Q4/2018 veröffentlicht. Die Resultate für den Euroraum werden von der EZB auf ihrer Website publiziert.