Ukraine-Krieg und Inflation dämpfen wirtschaftliche Erholung

(, Wien)Konjunktureinschätzung der OeNB für Österreich 2022 bis 2024

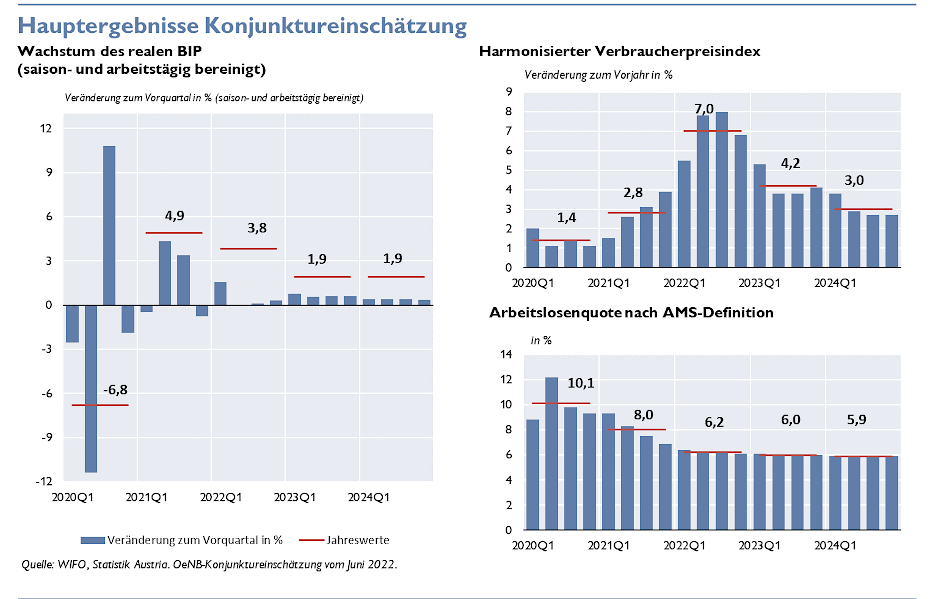

Der russische Angriffskrieg gegen die Ukraine hat die bereits hohen Energiepreise weiter befeuert, die Preise von energetischen und nichtenergetischen Rohstoffen sowie von Nahrungsmitteln deutlich verteuert, die Unsicherheit gesteigert und bestehende Lieferengpässe verstärkt. In der Folge wird die am Harmonisierten Verbraucherpreisindex (HVPI) gemessene Inflationsrate 2022 bei 7,0 %, 2023 bei 4,2 % und 2024 bei 3,0 % zu liegen kommen. Im Euroraum zeigt sich eine ähnliche Dynamik, weshalb der EZB-Rat in seiner Sitzung am 9. Juni 2022 das Ende der Ankaufsprogramme bereits mit 1. Juli 2022 beschloss und eine erste Zinsanhebung von 25 Basispunkten ebenfalls bereits im Juli in Aussicht stellte. Gouverneur Robert Holzmann begrüßt diesen Beschluss mit den Worten, „Es ist ein notwendiges erstes Signal an die Märkte, dass wir uns der Risiken der hohen Inflation bewusst sind und im EZB-Rat die richtigen Entscheidungen treffen, um das Preisstabilitätsziel im Euroraum zu erfüllen.“

Nach einer zu Jahresbeginn noch kräftigen Erholung in Österreich bremsten die Folgen des Ukraine-Krieges die Konjunktur abrupt. Für das Gesamtjahr 2022 ergibt sich dennoch ein Wachstum von 3,8 %. Unter der Annahme eines Endes der Kriegshandlungen zum Jahreswechsel 2022/23 und leicht rückläufiger Energiepreise erwartet die Oesterreichische Nationalbank (OeNB) für die Jahre 2023 und 2024 ein Wachstum des realen BIP in Österreich von jeweils 1,9 %. Damit wird die OeNB-Einschätzung für 2022 vom März bestätigt, gegenüber der Prognose der OeNB vom Dezember 2021 kommt es 2022 und 2023 zu merklichen Abwärtsrevisionen. Die Arbeitslosenquote laut AMS sinkt von 8,0 % (2021) auf 6,2 % (2022) und weiter auf 6,0 % (2023) sowie 5,9 % (2024).

Inflation steigt auf 7 % im Jahr 2022

Der am 24. Februar 2022 begonnene Angriffskrieg Russlands in der Ukraine führte zu einem deutlichen Anstieg der Rohstoffpreise. Die nach wie vor bestehenden Lieferengpässe befeuern zusätzlich die Inflation, die im Mai auf 8,1 % angestiegen ist. Die OeNB erwartet nach einem Höhepunkt im Juli einen graduellen Rückgang der Inflation bis Ende des Jahres, gefolgt von einem deutlichen Rückgang im Februar und März 2023. Im Gesamtjahr steigt die HVPI-Inflation in Österreich auf 7,0 %. Infolge höherer Lohnabschlüsse und nur leicht rückläufiger Energiepreise liegt die Inflation auch in den Jahren 2023 und 2024 mit 4,2 % bzw. 3,0 % deutlich über dem langjährigen Durchschnitt. Die ohne Energie und Nahrungsmittel berechnete Kerninflation wird 2022 auf 4,1 % und 2023 weiter auf 4,4 % ansteigen, bevor es 2024 zu einem Rückgang auf 3,3 % kommt.

Nur geringes Wirtschaftswachstum im weiteren Jahresverlauf 2022

Ausgehend von einer starken Erholung der österreichischen Volkswirtschaft zu Jahresbeginn, führt der Ukraine-Krieg und die infolgedessen stark gestiegene Inflation zu einem deutlichen Abschwung der österreichischen Konjunktur. Nach einer Stagnation im zweiten Quartal kommt es auch im zweiten Halbjahr 2022 zu keinen nennenswerten Wachstumsimpulsen. In den kommenden Jahren wird das BIP-Wachstum bei 1,9 % liegen. Birgit Niessner, Direktorin der Hauptabteilung Volkswirtschaft der OeNB, kommentiert diese Entwicklung wie folgt: „Obwohl Österreichs Wirtschaft in den kommenden zwei Jahren knapp über ihrem Potenzial wachsen wird, bleibt der Aufholprozess nach dem angenommenen Ende der Kriegshandlungen deutlich schwächer als nach der COVID-19-Pandemie.“

Starkes Beschäftigungswachstum trotz Konjunkturabkühlung

Eine zentrale Annahme der vorliegenden Konjunktureinschätzung ist, dass es zu keinem weiteren Lockdown im Tourismus und Gastgewerbe kommen wird. Unter dieser Voraussetzung und aufgrund der hohen Beschäftigungsdynamik zu Jahresbeginn, wird das Beschäftigungswachstum im Jahr 2022 mit 2,6 % sehr stark ausfallen. Aufgrund der nachlassenden Konjunktur wird es sich bis 2024 auf 1,0 % abkühlen. Der Demografie folgend, wird sich auch das Wachstum des Arbeitsangebots abschwächen. Die AMS-Arbeitslosenquote sinkt bis zum Jahr 2024 auf 5,9 %.

Privater Konsum erreicht erst Mitte 2023 das Vorkrisenniveau

Das real verfügbare Haushaltseinkommen stagniert 2022 – die dämpfenden Effekte durch die hohe Inflation werden vom starken Beschäftigungswachstum und von Steuerentlastungen kompensiert. Zusätzlich zur schwachen Einkommensentwicklung dämpft auch das aufgrund des Ukraine-Krieges eingebrochene Vertrauen die Konsumbereitschaft der heimischen Haushalte. Trotzdem wird für das Jahr 2022 mit einem kräftigen Wachstum des privaten Konsums von 3,9 % gerechnet, da die Konsummöglichkeiten im Jahr 2021 noch durch mehrere Lockdowns eingeschränkt waren. Auch in den Jahren 2023 und 2024 bleibt das Wachstum mit jeweils 2,0 % leicht überdurchschnittlich; trotzdem erreicht der private Konsum erst Mitte 2023 und damit deutlich später als die anderen wichtigen Nachfragekomponenten wieder das Niveau vor der Pandemie.

Weltkonjunktur dämpft Export- und Investitionsentwicklung

Der Ukraine-Krieg schwächt das Wachstum der osteuropäischen Handelspartner, aber auch jenes Deutschlands, das zusätzlich mit anhaltenden Schwierigkeiten in der Automobilindustrie zu kämpfen hat. Weiters dämpft die Sorge über einen möglichen Abschwung in China und den USA die weltweite Konjunkturentwicklung. Diese Bremswirkungen entfalten erst im Laufe des Jahres die volle Wirkung, das Exportwachstum wird 2022 mit 7,1 % daher noch sehr kräftig ausfallen, sich aber in den kommenden zwei Jahren deutlich abkühlen. So wie die Exporte haben sich auch die realen Bruttoanlageinvestitionen im Jahr 2021 deutlich erholt. Allerdings hat die unterjährige Dynamik bereits 2021 nachgelassen und somit fällt das Wachstum im Jahr 2022 mit 1,6 % nur gering aus.

Budgetdefizit liegt bereits 2022 wieder unter 3 % des BIP

Dank der konjunkturellen Erholung 2022 verbessert sich der Budgetsaldo im Jahr 2022 auf –2,6 % des BIP (nach –5,9 % des BIP 2021). Zudem überwiegen die budgetären Auswirkungen der Rücknahme der diskretionären COVID-19-Fiskalmaßnahmen jene der ökosozialen Steuerreform sowie der Energiepakete. In den Jahren 2023 und 2024 setzen sich diese Trends fort, der Budgetsaldo verbessert sich auf –0,7 % des BIP im Jahr 2024. Die Kombination aus einem hohen nominellen BIP-Wachstum sowie den wieder niedrigeren Budgetdefiziten führt zu einer sinkenden Staatsschuldenquote.

Abwärtsszenario: Intensivierung des Konflikts zwischen Russland und dem Westen, inkl. Gaslieferstopp, führt zu Rezession in Österreich

Im Rahmen der Eurosystem-Prognose wurde ein unter den nationalen Zentralbanken abgestimmtes Abwärtsszenario berechnet, in dem davon ausgegangen wird, dass die Kriegshandlungen bis weit ins Jahr 2023 andauern und sich die Sanktionsspirale zwischen dem Westen und Russland weiterdreht. Teil dieses Szenarios ist auch ein Gaslieferstopp für ein Jahr. „Auf Basis dieser Annahmen würde die österreichische Wirtschaft in eine schwere Rezession geraten und die Inflation weiter ansteigen“, erwartet Gerhard Fenz, Leiter des Konjunkturreferats in der OeNB. In den beiden Jahren 2022 und 2023 wäre dann mit einem Rückgang des realen BIP um 0,6 % bzw. 1,4 % zu rechnen. Die HVPI-Inflationsrate würde bei 8,5 % (2022) und 5,1 % (2023) liegen.

| 2021 | 2022 | 2023 | 2024 | ||

|---|---|---|---|---|---|

| Wirtschaftliche Aktivität | Veränderung zum Vorjahr in % (real) | ||||

| Bruttoinlandsprodukt | 4,9 | 3,8 | 1,9 | 1,9 | |

| Privater Konsum | 3,3 | 3,9 | 2,0 | 2,0 | |

| Öffentlicher Konsum | 8,3 | -0,2 | 0,7 | 0,1 | |

| Bruttoanlageinvestitionen | 4,2 | 1,6 | 2,6 | 2,1 | |

| Exporte insgesamt | 14,5 | 7,1 | 2,9 | 3,3 | |

| Importe insgesamt | 16,4 | 5,2 | 2,8 | 2,9 | |

| in % des nominellen BIP | |||||

| Leistungsbilanzsaldo | -0,5 | 0,5 | 1,1 | 1,3 | |

| Preise | Veränderung zum Vorjahr in % | ||||

| Harmonisierter Verbraucherpreisindex | 2,8 | 7,0 | 4,2 | 3,0 | |

| Deflator des privaten Konsums | 2,2 | 6,8 | 4,0 | 2,9 | |

| Deflator des Bruttoinlandsprodukts | 1,3 | 5,1 | 4,2 | 2,9 | |

| Lohnstückkosten in der Gesamtwirtschaft | 0,3 | 2,4 | 4,8 | 2,7 | |

| Arbeitnehmerentgelt je Arbeitnehmer (zu laufenden Preisen) | 3,1 | 3,7 | 5,4 | 3,7 | |

| Arbeitnehmerentgelt je Arbeitsstunde (zu laufenden Preisen) | -0,8 | 2,4 | 4,6 | 3,6 | |

| Importpreise | 5,3 | 9,3 | 3,3 | 1,9 | |

| Exportpreise | 2,6 | 7,6 | 4,6 | 1,9 | |

| Terms of Trade | -2,5 | -1,7 | 1,3 | 0,0 | |

| Einkommen und Sparen | Veränderung zum Vorjahr in % | ||||

| Real verfügbares Haushaltseinkommen | 0,5 | 0,2 | 1,7 | 1,9 | |

| in % des nominellen verfügbaren Haushaltseinkommens | |||||

| Sparquote | 11,8 | 8,4 | 7,9 | 7,6 | |

| Arbeitsmarkt | Veränderung zum Vorjahr in % | ||||

| Unselbstständig Beschäftigte | 2,1 | 2,6 | 1,4 | 1,0 | |

| Arbeitsstunden (Arbeitnehmer) | 5,9 | 4,0 | 2,3 | 1,1 | |

| in % des Arbeitskräfteangebots | |||||

| Arbeitslosenquote gemäß Eurostat | 6,2 | 4,5 | 4,4 | 4,3 | |

| Arbeitslosenquote gemäß AMS | 8,0 | 6,2 | 6,0 | 5,9 | |

| Öffentliche Finanzen | in % des nominellen BIP | ||||

| Budgetsaldo | -5,9 | -2,6 | -1,2 | -0,7 | |

| Schuldenstand | 82,8 | 79,3 | 75,9 | 73,1 | |

| Quelle: 2021: Statistik Austria; 2022 bis 2024: OeNB-Konjunkureinschätzung vom Juni 2022. | |||||

| 1Die Konjunktureinschätzung wurde basierend auf saison- und arbeitstägig bereinigten Daten der VGR erstellt (Stand: Q1 22). | |||||

| 2Die importbereinigten Wachstumsbeiträge wurden errechnet, indem von der jeweiligen Endnachfragekomponente die zugeordneten Importe abgezogen wurden. Diese wurden auf der Basis von Input-Output-Tabellen berechnet. | |||||