EU-Mercosur: Tausche Autos gegen Rinder – bleibt das Klima auf der Strecke?

(15.12.2025)Ana Abeliansky, Andreas Breitenfellner, Nađa Džubur

Der jüngste EU-Mercosur-Handelsdeal spaltet die Gemüter. Während Europa mehr Industriegüter nach Lateinamerika exportieren möchte, befürchten Landwirte Absatzverluste durch günstige Agrarimporte. Umweltverbände wiederum sind über steigende Emissionen besorgt. Unsere Analyse zeigt: Die positiven Wachstumseffekte und die negativen Klimaeffekte sind überschaubar. Warum ist das Abkommen trotzdem wichtig?

Nach fast 25 Jahren intensiver und langwieriger Verhandlungen ist es soweit: Das Handelsabkommen (als Teil eines „Partnerschaftsabkommens“, EMPA genannt) zwischen der Europäischen Union und vier Mercosur-Staaten (Argentinien, Brasilien, Paraguay und Uruguay) wurde im Dezember 2024 ausverhandelt. Das Abkommen könnte EU-Unternehmen jährlich 4 Mrd EUR an Zöllen ersparen und öffnet den Zugang zu einem Markt von 780 Millionen Menschen – einem Fünftel der Weltwirtschaft.

Die Ratifizierung steht noch aus – und die Diskussion darüber ist lebhaft. Die EU-Entscheidung über den reinen Handelsteil des Abkommens steht unmittelbar bevor. Das Rennen um die erforderliche qualifizierte Mehrheit wird jedoch knapp, und Österreich könnte das Zünglein an der Waage spielen. Die einen betonen geopolitische Vorteile und den Zugang zu kritischen Rohstoffen für die grüne Transformation, während andere vor Risiken für Umwelt und Landwirtschaft warnen. Wie groß sind die ökonomischen Chancen wirklich? Und wie schwer wiegen die ökologischen Kosten?

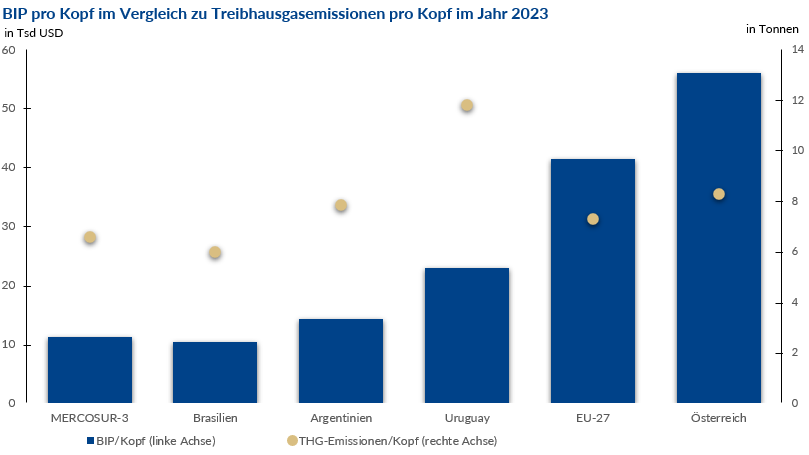

Die beiden Ländergruppen unterscheiden sich zwar deutlich voneinander, ergänzen sich aber gut. Die EU besteht vorwiegend aus hochentwickelten Industriestaaten, während sich Mercosur aus eher landwirtschaftlich geprägten Schwellenländern zusammensetzt, deren Pro-Kopf-Einkommen nur gut ein Drittel des EU-Niveaus erreicht. China hat die EU bereits als wichtigster Handelspartner dieser Länder abgelöst. Die aktuellen Beiträge zum Klimawandel sind trotz wirtschaftlicher Unterschiede vergleichbar, wie die Emissionen pro Kopf zeigen (siehe Grafik)

Quelle: EDGAR (JRC), Weltbank. Eigene Berechnungen für MERCOSUR-3 (Argentinien, Brasilien, Uruguay; Paraguay ist bei den Simulationen mangels ökonomischen Gewichts nicht berücksichtigt).

Modellsimulation: Südamerika profitiert mehr als Europa

Mithilfe des Oxford-Economic-Modells haben wir simuliert, wie sich das Abkommen langfristig auf das Wirtschaftswachstum und die Treibhausgasemissionen auswirken könnte. Unsere Ergebnisse zeigen die aufsummierten Effekte über 15 Jahre (2026 bis 2040)1.

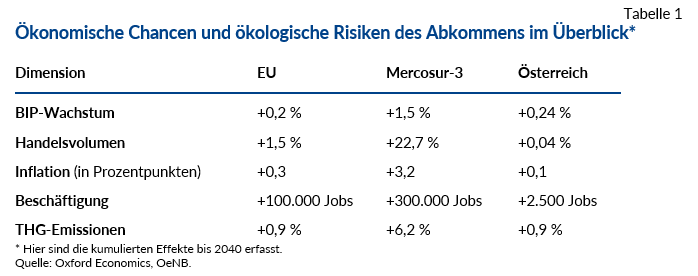

Insgesamt profitiert die Mercosur-Region stärker als die EU. Die Ausfuhren von Autos nach Südamerika sind durch Mengenquoten und Einschleifregelungen beschränkt. Ähnliches gilt für die Konkurrenz der heimischen Landwirtschaft, die zusätzlich durch Schutzklauseln gebremst wird. Die Exporte der Mercosur-Staaten steigen nach unserer Schätzung um 22,7 %, die Importe um 15,4 %. Für die EU sind die Zuwächse eher marginal: Exporte +1,5 %, Importe +1,2 %. Österreich liegt im EU-Durchschnitt.

Auch die BIP-Zuwächse sind eher überschaubar. Mercosur verzeichnet ein Plus von 1,5 %, die EU lediglich von 0,2 %. Österreich liegt mit einem Plus von 0,24 % etwas höher. Damit ist klar: Für die EU und Österreich ist das Abkommen kein Wachstumswunder, sondern eher ein geopolitisches Instrument.

Ähnlich geringe Wirkung auf Preise und Beschäftigung

Die Auswirkungen auf die Inflation sind ebenfalls gering. In Mercosur steigen die Verbraucherpreise in den 15 Jahren bis 2040 um insgesamt +3,2 Prozentpunkte. In der EU bleibt die Inflation durch das Abkommen praktisch unverändert, ebenso in Österreich. Nach anfänglicher Entlastung durch sinkende Zölle steigen die Preise später durch eine höhere Nachfrage.

Die Beschäftigungseffekte sind positiv, wenn auch nicht sehr stark. Für Mercosur ergibt sich kumulativ ein Plus von 0,25 % (rund 300.000 zusätzliche Jobs). In der EU entstehen etwa 100.000 zusätzliche Arbeitsplätze, in Österreich rund 2.500. Trotz anfänglicher Schwankungen zwischen Ländern und Sektoren ergibt sich über 15 Jahre ein moderater, aber stabil positiver Gesamteffekt auf die Beschäftigung.

Ökologische Bilanz durchwachsen

Die Kehrseite des Abkommens sind höhere Treibhausgasemissionen (hauptsächlich CO2). Im Mercosur-Raum steigen sie um 0,78 %, in der EU um 0,10 %. Bei CO2 sind die Unterschiede ähnlich: +0,23 % in Mercosur, +0,03 % in der EU. Österreich liegt leicht unter dem EU-Durchschnitt. Hauptursache für den Anstieg sind die Ausweitung der Landwirtschaft in Brasilien und die Nutzung von Land für die Produktion von Rindfleisch und Soja. Global betrachtet bleibt der zusätzliche Emissionsanstieg minimal (+0,0003 %), liegt aber über dem zusätzlichen globalen BIP-Wachstum. Eine Ausnahme ist Uruguay: Trotz hoher Exportzuwächse bleiben dort die Emissionen gering, weil das Land fast vollständig auf erneuerbare Energien setzt und einen der weltweit höchsten CO2-Preise eingeführt hat. Tabelle 1 stellt die wichtigsten Ergebnisse unserer Simulation dar.

Literatur bestätigt Ergebnisse

Freihandelsabkommen gelten in der ökonomischen Theorie als Wachstumsmotor: Sie bauen Handelsbarrieren ab, erleichtern Spezialisierung und ermöglichen Unternehmen, durch größere Märkte effizienter zu produzieren (Skaleneffekte). Mehr Handel erhöht jedoch meist auch die Treibhausgasemissionen. Gleichzeitig lässt sich diese Belastung abmildern – etwa durch den Zugang zu moderner, sauberer Technologie oder eine Verschiebung hin zu weniger emissionsintensiven Branchen. Andere Studien zum EU-Mercosur-Abkommen zeigen ein ähnliches Bild wie unsere Analyse: moderate Zuwächse beim BIP, schwache Beschäftigungseffekte und einen leichten Anstieg der Emissionen. Wie stark dieser ausfällt, hängt nicht zuletzt davon ab, wie konsequent die vereinbarten Nachhaltigkeitsregeln, etwa jene gegen die Abholzung, umgesetzt werden.

Fazit: kleiner Hebel, wichtiges Signal

Ökonomisch bewegt das Abkommen für die EU und Österreich nur wenig, für Mercosur etwas mehr. Die ökologischen Kosten sind zwar vorhanden, vor allem in Südamerika – entscheidend ist aber, ob dort die Nachhaltigkeitsklauseln und finanziellen Anreize greifen. Daran zweifeln jedoch NGOs angesichts mangelnder Durchsetzungsmechanismen und Sanktionsmöglichkeiten sowie der weit verbreiteten Korruption. Andererseits stellt sich die Frage, ob engere Wirtschaftsbeziehungen von Mercosur mit China eine umweltfreundlichere Alternative zum Abkommen mit der EU wären.

Strategisch ist das Abkommen jedoch von großer Bedeutung: Es sichert den Zugang zu kritischen Rohstoffen für die Energiewende und stärkt internationale Kooperation in Zeiten eines wachsenden Protektionismus (siehe Trumps Zölle). Die EU verhandelt bereits ähnliche Abkommen mit Indien, Indonesien, Mexiko und Australien. Gerade in der Klimapolitik ist die weltweite Zusammenarbeit unverzichtbar. Handelspolitik ist längst mehr als nur Zollabbau – sie ist ein Balanceakt zwischen Wachstum, Klimawirkung und geopolitischer Stabilität.

1 Im zugrunde liegenden Artikel verwenden wir statt der aufsummierten Zahlen die Differenz zwischen den Effekten mit und ohne Handelsabkommen im Jahr 2040, in dem die schrittweise Zollabschaffung bereits vollständig abgeschlossen sein wird. Die Ergebnisse für das Jahr 2040 werden jedoch stark von der Eigenschaft des Modells beeinflusst, im Zeitverlauf wieder zum Trend zurückzukehren, und fallen dementsprechend gering aus.

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.