Finanzbildung in Österreich. Millennials im Fokus

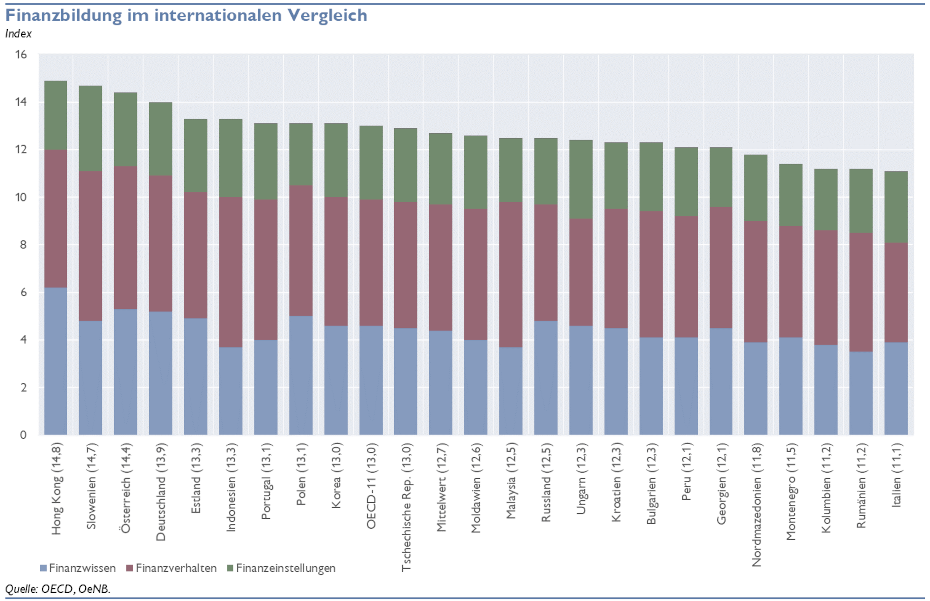

Pirmin Fessler, Marilies Jelovsek und Maria Antoinette SilgonerIm Rahmen des International Survey of Adult Financial Literacy Competencies, den das International Network on Financial Education (INFE) der OECD initiiert hat, führte die Oesterreichische Nationalbank (OeNB) im Frühjahr 2019 zum zweiten Mal eine repräsentative Umfrage zur Finanzbildung in Österreich (Austrian Survey of Financial Literacy – ASFL) durch. Die rund 1.500 teilnehmenden Personen wurden zu ihrem Finanzwissen, ihrem Finanzverhalten und zu ihren finanziellen Einstellungen befragt. Gemäß der Vorgehensweise der OECD werden die Erhebungsdaten zur Berechnung von Finanzbildungsindizes zu jedem der drei genannten Bereiche herangezogen. Der daraus errechnete Finanzbildungsindex beträgt für Österreich 14,4 – der internationale Durchschnitt liegt bei 12,7 (aus einem maximal möglichen Gesamtscore von 21).

Insgesamt nahmen an der Studie 26 Länder teil, es wurden dabei 125.787 Erwachsene befragt. Die folgenden drei Dimensionen wurden unter Anwendung der einheitlichen OECD-Definition gemessen1:

Finanzwissen

- Es wurde das Verständnis von Konzepten wie Zeitwert des Geldes, Inflation, Zinsen bzw. Zinseszinsen, der Zusammenhang zwischen Risiko und Ertrag sowie Risikodiversifikation gemessen.

- Der durchschnittliche internationale Wissensscore lag bei 4,4 (von 7) – das sind 63 % des maximal erreichbaren Wertes.

- In Österreich betrug der Wissensscore 5,3.

Finanzverhalten

- Es wurden Sparverhalten, langfristige finanzielle Planung und der Überblick bzw. die Kontrolle über Finanzen gemessen.

- Der durchschnittliche internationale Verhaltensscore lag bei 5,3 (von 9) – das sind 59 % des maximal erreichbaren Wertes.

- In Österreich betrug der Verhaltensscore 5,8.

Einstellungen zu finanziellen Themen

- Es wurden Einstellungen zum Sparen und langfristigem Planen gemessen.

- Der durchschnittliche international Einstellungsscore lag bei 3,0 (von 5) – das sind 59 % des maximal erreichbaren Wertes.

- Der Einstellungsscore in Österreich betrug 3,0.

Obwohl Österreich im internationalen Vergleich überdurchschnittliche Finanzbildungswerte erreichte, besteht weiterhin Verbesserungspotenzial auf dem Gebiet der Finanzbildung.

Ein Großteil der in Österreich Befragten gab auf relativ einfache Fragen die richtige Antwort, wie beispielsweise zum Zusammenhang zwischen Risiko und Ertrag. Die meisten Schwierigkeiten bereiteten die Fragen zu Konzepten der Risikostreuung und Zinseszinsen.

Die Menschen agieren vorsichtig, risikoscheu und vorausschauend, wenn es um ihre Finanzen geht. Sie haben Vertrauen in das österreichische Finanzsystem und begrüßen ethische Normen auf diesem Gebiet. Finanzinnovationen werden hingegen noch mit Skepsis betrachtet.

Finanzielle Bildung ist in Österreich relativ gleichmäßig über verschiedene Altersgruppen verteilt. Allerdings unterscheiden sich jüngere Menschen in folgender Hinsicht von älteren: Sie verfügen über ein niedrigeres Niveau an Finanzwissen, sind finanziell weniger gut organisiert und sie legen risikoreicheres und weniger zukunftsorientierteres Verhalten an den Tag. Dafür sind sie offener für Finanzinnovationen wie beispielsweise digitale Zahlungsmittel.

Die OeNB richtet ihre Finanzbildungsmaßnahmen deshalb mit einem umfassenden digitalen Angebot bereits an ganz junge Zielgruppen. Die Studienergebnisse werden zum Anlass genommen, das ständig wachsende Finanzbildungsangebot der OeNB dem Bedarf der österreichischen Bevölkerung anzupassen.

Weiterführende Informationen finden Sie unten im Downloadbereich.

1Minimale Abweichungen in den Scores zwischen der Studie der OeNB und der OECD sind aufgrund von methodischen Unterschieden möglich.