OeNB-System-Stresstest 2020

Das OeNB-Stresstest-TeamDie Oesterreichische Nationalbank (OeNB) führt jährlich Stresstests für alle österreichischen Banken durch, um deren Widerstandsfähigkeit und die des gesamten Bankensystems in verschiedenen Szenarien zu überprüfen. Der diesjährige Stresstest steht dabei voll und ganz im Zeichen der COVID-19-Pandemie und dem damit verbundenen Wirtschaftseinbruch. Diese stellt nicht nur viele Wirtschaftssektoren in Österreich auf eine harte Probe, sondern hat über höhere Kreditausfälle auch Auswirkungen auf die Banken. Der Stresstest ist dabei ein ideales Werkzeug, um die möglichen Auswirkungen auf das Finanzsystem zu analysieren. Die Ergebnisse daraus sollen jedoch nicht als Prognose gelesen werden, sondern liefern eine Abschätzung wie sich die Kennzahlen der Banken gegeben gewissen Annahmen entwickeln könnten.[1]

Der System-Stresstest baut dabei auf der OeNB COVID-19 Szenarioanalyse auf, die über den Sommer erstellt wurde.[2] Dabei wurden die Auswirkungen der COVID-19-Pandemie auf die österreichischen Unternehmen mit einem neuen Unternehmensinsolvenzmodell analysiert, mit dessen Hilfe der Wirtschaftseinbruch, sowie die staatlichen Hilfsmaßnahmen, simuliert werden können. Dieses Modell dient auch als Input für die Berechnung des Kreditrisikos der Banken. Im vorliegenden Stresstest wurde nun ein zusätzliches adverses Szenario berechnet.

Makroökonomische Szenarien

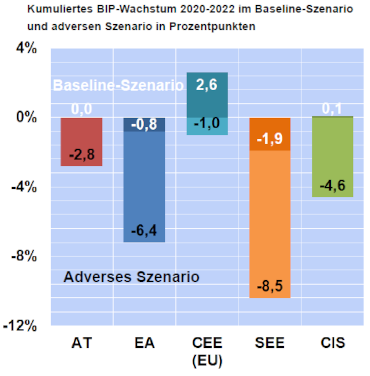

Die beiden untersuchten Szenarien basieren auf den Juni-Prognosen der OeNB und des Eurosystems, die Ergebnisse halten jedoch auch für die jüngsten Dezember-Prognosen.

Anders als üblich gibt es bereits im Baseline-Szenario einen Wirtschaftseinbruch. Das Baseline-Szenario nimmt eine Eindämmung der COVID-19-Pandemie nach dem ersten Lockdown im Frühjahr 2020 an.

Das adverse Szenario unterstellt einen zweiten Lockdown im Herbst 2020, trifft aber zusätzlich auch verschärfte Annahmen für anderen Risiken. Es ist deshalb immer noch deutlich strenger als die jüngst von der OeNB veröffentlichte Dezember-Prognose.

Beide Szenarien erwarten eine medizinische Lösung gegen Corona bis Mitte 2021 und eine anschließende rasche Erholung des BIP.

Ergebnisse

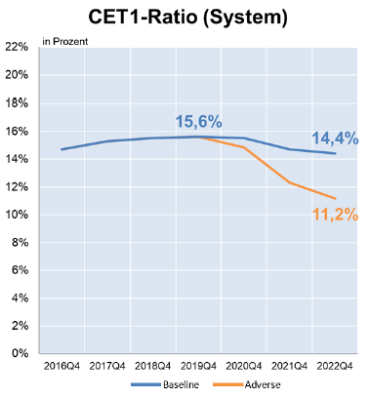

Die Kapitalisierung der österreichischen Banken, dargestellt durch die harte Kernkapitalquote (CET1-Quote), fällt im Baseline-Szenario über die nächsten 3 Jahre von 15,6 % auf 14,4 %, im adversen Szenario sinkt sie auf 11,2 % (–4,4 Prozentpunkte).

In diesem Ergebnis sind die unmittelbar vor Redaktionsschluss ausgeweiteten staatlichen Gegenmaßnahmen noch nicht eingerechnet. Zusammen mit den erwähnten verschärften Annahmen handelt es sich hier also um eine konservative Einschätzung.

Trotzdem ist die Kapitalisierung selbst unter diesen Bedingungen noch besser als vor Beginn der Finanzkrise 2007, da die Banken in den letzten Jahren Kapitalpolster aufbauten. Neben der guten Kapitalbasis helfen den Banken indirekt auch die staatlichen Maßnahmen zur Unterstützung der Wirtschaft, weil dadurch Kreditausfälle verringert werden. Aus heutiger Sicht kann das Bankensystem auch eine weitere Verschärfung der COVID-19-Pandemie ohne größere Verwerfungen bewältigen.

[1] Alle Details zum OeNB System-Stresstest 2020 samt verwendeter Modelle und getroffenen Annahmen finden sich in Guth, M., Lipp, C., Puhr, C., & Schneider, M. (2020). Modeling the COVID-19 effects on the Austrian economy and banking system. Financial Stability Report, (40), 63-86.

[2] Siehe hierzu auch „Thema im Fokus – Gute Kapitalbasis und staatliche Maßnahmen unterstützen Banken bei Krisenbewältigung“.