2016 bringt Ende der vierjährigen Konjunkturschwäche

(, Wien)Gesamtwirtschaftliche Prognose für Österreich 2015 bis 2017 vom Juni 2015

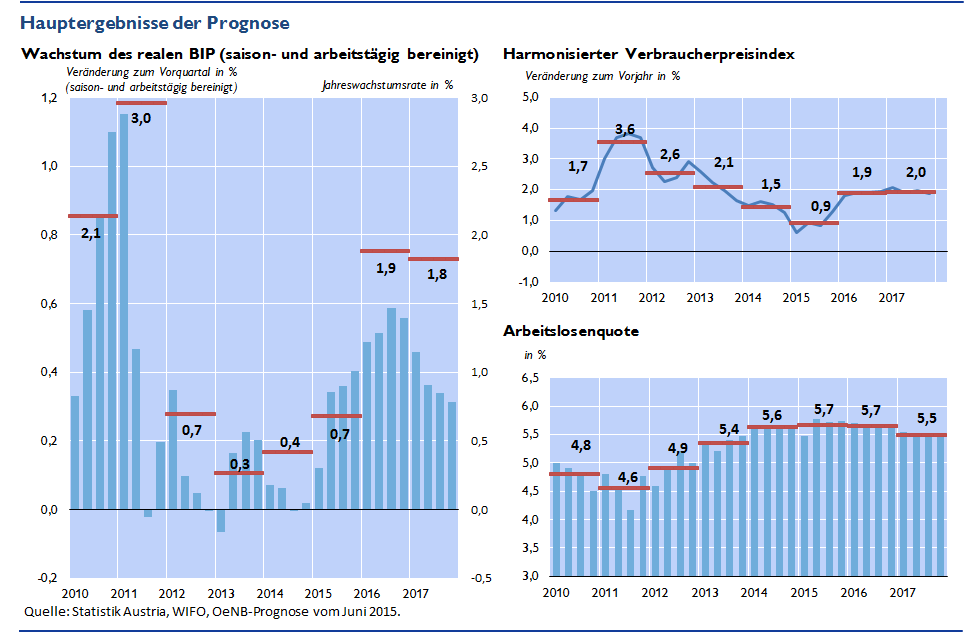

Die Oesterreichische Nationalbank (OeNB) geht in ihrer vorliegenden Prognose – wie auch schon im Dezember 2014 – von einem Wachstum der österreichischen Wirtschaft von +0,7 % im Jahr 2015 aus. Für das Jahr 2016 wird ein Wachstum von +1,9 % und für das Jahr 2017 von +1,8 % erwartet. Das Wachstum für 2016 wurde gegenüber der Dezemberprognose um +0,3 Prozentpunkte nach oben revidiert. Die HVPI-Inflation (Harmonisierter Verbraucherpreisindex) ist im Gesamtjahr 2015 mit einem Anstieg um +0,9 % im historischen Vergleich sehr niedrig. 2016 und 2017 wird sie aufgrund des Anziehens der Konjunktur und des Auslaufens der dämpfenden Wirkungen der Energiepreise wieder auf +1,9 % bzw. +2,0 % steigen. Die Arbeitslosenquote wird heuer aufgrund der schwachen Konjunktur und des anhaltenden Anstiegs des Arbeitsangebots weiter auf 5,7 % zunehmen. Erst 2017 wird sie geringfügig auf 5,5 % sinken. „Wir erwarten im Jahr 2016 endlich ein Ende der vierjährigen Wirtschaftsschwäche“, kommentiert OeNB-Gouverneur Univ.-Prof. Dr. Ewald Nowotny die Prognose.

Wirtschaftserholung im Euroraum – doch Österreichs Exporteure verlieren Marktanteile

Seit Ende 2014 profitiert der Euroraum vom im Verlauf des Jahres 2014 stark gesunkenen Erdölpreis. Das erweiterte Programm des Eurosystems zum Ankauf von Vermögenswerten sollte zu einem Anstieg der Inflationserwartungen und zu einer Dämpfung der Realzinsen führen. Die Ankündigung des Programms hat bereits eine Abwertung des Euro bewirkt, die die kurzfristige preisliche Wettbewerbsfähigkeit stützt. Die Fiskalpolitik wirkt nicht mehr dämpfend auf das Wirtschaftswachstum. Somit schreitet die wirtschaftliche Erholung im Euroraum voran, das Wachstum wird sich von +0,9 % im Jahr 2014 auf 2,0 % im Jahr 2017 beschleunigen.

Österreichs Exporteure verzeichneten in den letzten Jahren eine Verschlechterung der preislichen Wettbewerbsfähigkeit, die mit Marktanteilsverlusten für heimische Exporte einherging. Auf dem Kernmarkt Deutschland wurden österreichische Exporteure in wichtigen Bereichen von Exporteuren anderer Länder verdrängt. Trotzdem wird es aufgrund der insgesamt zunehmenden Dynamik der Exportmärkte zu einer Beschleunigung des Exportwachstums von +2,8 % im Jahr 2015 auf jeweils +4,8 % in den Jahren 2016 und 2017 kommen. In den kommenden zwei Jahren wird die Konjunktur vor allem von der Inlandsnachfrage getragen werden. Das Wachstum der Importe verstärkt sich daher ebenfalls. 2016 und 2017 werden die Nettoexporte daher nur geringfügig zum Wirtschaftswachstum beitragen.

Investitionen erholen sich nur langsam

Die aktuelle Investitionsschwäche ist einerseits durch die geringe gesamtwirtschaftliche Nachfrage und anderseits durch eine ausgeprägte Unsicherheit über die zukünftige Ertragslage bedingt. Die Investitionen werden im Jahr 2015 zwar schrumpfen (–1,9 % gegenüber dem Vorjahr), jedoch wird bereits im zweiten Halbjahr 2015 ein Rückgang der Unsicherheit und eine langsame Erholung der Investitionstätigkeit erwartet. Die Investitionskonjunktur wird hierbei vor allem von den Ausrüstungsinvestitionen getragen.

Niedrige Inflation und Steuerreform stützen privaten Konsum

Die HVPI-Inflation schwächte sich vor allem aufgrund der stark rückläufigen Energiepreise weiter ab. Allerdings weist Österreich bereits seit einigen Jahren eine höhere Inflationsrate als der Euroraum auf. Die HVPI-Inflation ist im Jahr 2015 mit einem Anstieg um +0,9 % im historischen Vergleich sehr niedrig. 2016 und 2017 wird sie aufgrund des Anziehens der Konjunktur und des Auslaufens der dämpfenden Wirkungen der Energiepreise wieder auf +1,9 bzw. +2,0 % steigen.

Der wichtigste Impuls für die Entwicklung der real verfügbaren Haushaltseinkommen kommt im Jahr 2015 von der gesunkenen Inflation und im Jahr 2016 von der Steuerreform. Letztere wird ab dem Jahr 2016 zu einer deutlichen Entlastung der Haushalte führen und das Wachstum der verfügbaren Haushaltseinkommen um 1,6 Prozentpunkte im ersten Jahr und um 0,4 Prozentpunkte im darauf folgenden Jahr stärken. Damit fällt der Zuwachs im real verfügbaren Haushaltseinkommen mit +1,8 % (2015), +2,8 % (2016) und +1,6 % (2017) deutlich höher aus als in den Vorjahren. Daher wird sich der private Konsum insbesondere 2016 und 2017 dynamischer entwickeln als in der jüngsten Vergangenheit.

Arbeitslosigkeit bleibt erhöht

Die Beschäftigung wird 2015 trotz schwacher Konjunktur verhältnismäßig stark wachsen (+0,7 %). Für die beiden kommenden Jahre wird konjunkturbedingt eine Beschleunigung des Beschäftigungswachstums erwartet. Das Arbeitsangebot wird über den gesamten Prognosezeitraum weiter steigen. Die Arbeitslosenquote laut Eurostat wird im Jahr 2015 aufgrund der schwachen Konjunkturdynamik und des anhaltenden Anstiegs des Arbeitsangebots weiter auf 5,7 % zulegen. Erst für das Jahr 2017 wird mit einem schwachen Rückgang auf 5,5 % gerechnet.

Budgetdefizit heuer bei 1,8 %

Der gesamtstaatliche Budgetsaldo wird sich 2015 deutlich auf –1,8 % des BIP verbessern. Dies geht insbesondere auf einen Rückgang der Vermögenstransfers an Banken zurück, der den Effekt der schwachen Konjunktur mehr als kompensiert. 2016 wird das Budgetdefizit nahezu unverändert bleiben. Für 2017 wird angesichts des anhaltend guten Wirtschaftswachstums eine weitere Verbesserung des Budgetsaldos erwartet. Die öffentliche Schuldenquote wird 2016 eine Trendumkehr verzeichnen und bis 2017 auf etwa 81½ % des BIP zurückgehen. Aufgrund der anzuwendenden ESZB-Richtlinien konnte in der vorliegenden OeNB-Prognose ein Teil der geplanten Gegenfinanzierungen (v.a. Maßnahmen gegen Steuerhinterziehung) nicht berücksichtigt werden, wodurch das Budgetdefizit hier tendenziell überschätzt wird.

| 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|

| Veränderung zum Vorjahr in % (real) | ||||

| Wirtschaftliche Aktivität | ||||

| Bruttoinlandsprodukt | +0,4 | +0,7 | +1,9 | +1,8 |

| Privater Konsum | +0,2 | +0,7 | +1,8 | +1,6 |

| Öffentlicher Konsum | +1,0 | +0,9 | +0,9 | +1,1 |

| Bruttoanlageinvestitionen | −0,1 | −1,9 | +1,7 | +2,6 |

| Exporte insgesamt | +1,8 | +2,8 | +4,8 | +4,8 |

| Importe insgesamt | +2,2 | +2,0 | +4,7 | +5,1 |

| in % des nominellen BIP | ||||

| Leistungsbilanzsaldo | +0,8 | +1,3 | +2,1 | +2,8 |

| Veränderung zum Vorjahr in % | ||||

| Preise | ||||

| Harmonisierter Verbraucherpreisindex | +1,5 | +0,9 | +1,9 | +2,0 |

| Einkommen und Sparen | ||||

| Real verfügbares Haushaltseinkommen | +0,4 | +1,8 | +2,8 | +1,6 |

| in % des nominellen verfügbaren Haushaltseinkommens | ||||

| Sparquote | 7,5 | 7,9 | 8,6 | 8,6 |

| Arbeitsmarkt | Veränderung zum Vorjahr in % | |||

| Unselbstständig Beschäftigte | +0,8 | +0,8 | +1,1 | +1,0 |

| Arbeitsstunden (Arbeitnehmer) | +0,7 | +0,7 | +1,0 | +0,9 |

| in % des Arbeitskräfteangebots | ||||

| Arbeitslosenquote gemäß Eurostat | 5,6 | 5,7 | 5,7 | 5,5 |

| Budget | in % des nominellen BIP | |||

| Budgetsaldo (Maastricht) | −2,4 | −1,8 | −1,8 | −1,4 |

| Staatsverschuldung | 84,5 | 85,7 | 83,8 | 81,6 |

| Quelle: 2014: Eurostat, Statistik Austria; 2015 bis 2017: OeNB-Prognose vom Juni 2015. | ||||

| 1 Die Prognose wurde basierend auf saison- und arbeitstägig bereinigten Daten der VGR erstellt ("Trend−Konjunkturkomponente"). Sie weichen von den seit der Umstellung auf ESVG 2010 im Herbst 2014 von Eurostat publizierten Quartalsreihen in ihrer Saisonbereinigungsmethode ab. Die von Eurostat publizierten Daten sind weitaus volatiler und ökonomisch teilweise nicht zu interpretieren. Die Werte für das Jahr 2014 weichen auch von den von Statistik Austria publizierten nicht saisonbereinigten Daten ab. Zahlen für das reale Bruttoinlandsprodukt basieren auf der ersten Schnellschätzung (Flash) der VGR-Quartalszahlen für 2015Q1, die verwendungsseitigen BIP-Komponenten auf der vollständigen VGR-Veröffentlichung für 2014Q4. | ||||