Österreichs Wirtschaft im Spannungsfeld zwischen Konjunkturimpulsen und außenwirtschaftlichen Risiken

(, Wien)Ergebnisse des OeNB-Konjunkturindikators vom Februar 2016

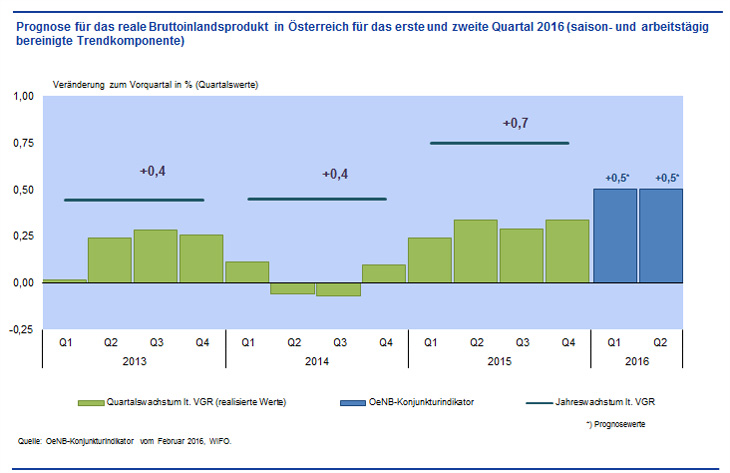

Seit Jahresbeginn sind die globalen Konjunkturrisiken gestiegen. Verluste an den internationalen Aktienbörsen, die wirtschaftliche Abkühlung in wichtigen aufstrebenden Volkswirtschaften wie China und politische Krisenherde – allen voran der Bürgerkrieg in Syrien – nähren die Sorgen um eine Dämpfung der weltwirtschaftlichen Entwicklung. Diesem ungünstigen außenwirtschaftlichen Umfeld wirken im ersten Halbjahr 2016 jedoch starke inländische Konjunkturimpulse entgegen. Die öffentlichen Ausgaben im Zusammenhang mit dem Zustrom von Flüchtlingen wirken kurzfristig ebenso wachstumsfördernd wie die Entlastung der privaten Haushalte im Zuge der mit Jahresbeginn in Kraft getretenen Steuerreform. Noch sollten diese Sonderfaktoren stark genug sein, um im ersten Halbjahr ein vergleichsweises robustes Wachstum der österreichischen Wirtschaft zu ermöglichen. Die OeNB erwartet daher im Rahmen ihrer vierteljährlichen Kurzfristprognose für das erste und zweite Quartal 2016 ein Wachstum des realen BIP von jeweils +0,5 % (saison- und arbeitstägig bereinigt, Trend-Konjunktur-Komponente, gegenüber dem Vorquartal). Die Prognose für das erste Quartal wurde zwar gegenüber der letzten Veröffentlichung im November unverändert gelassen, die Abwärtsrisiken haben sich in den letzten Wochen jedoch deutlich erhöht.

Zu Jahresbeginn haben Verluste an den internationalen Aktienmärkten zu einer zunehmenden Verunsicherung beigetragen. Gleichzeitig sind die Rohstoffpreise weiter gesunken. Während angebotsseitige Preisrückgänge grundsätzlich das Wachstum der Weltwirtschaft stützen, ist die aktuelle Entwicklung zumindest teilweise der geringen Nachfrage in wichtigen Märkten geschuldet und daher eher als ein Krisensignal zu interpretieren. Insbesondere der Energiebedarf der größten aufstrebenden Volkswirtschaft, China, ist konjunkturbedingt zurückgegangen. Chinas Wirtschaft wuchs 2015 um 6,9 %, der niedrigste Wert seit 25 Jahren. Das Wachstumsziel für 2016 wurde auf 6,5 % zurückgenommen.

Die Auswirkungen dieser Entwicklungen auf die Industrieländer sind aktuell noch gering. Das Wachstum in den USA kühlte sich zwar im vierten Quartal des Vorjahres in Folge der Aufwertung des US-Dollar ab, die Aussichten für 2016 sind aber aufgrund einer intakten Binnenkonjunktur weiterhin positiv. Der Euroraum ist 2015 auf einen moderaten Wachstumspfad eingeschwenkt. Im vierten Quartal wuchs die Euroraumwirtschaft um 0,3 % gegenüber dem Vorquartal. Deutlich stärker ist die wirtschaftliche Dynamik zurzeit in Osteuropa, wo das BIP in den meisten Ländern im vierten Quartal um rund 1 % zulegen konnte. Von dieser Entwicklung kann auch die österreichische Exportwirtschaft profitieren. Gemäß den jüngsten Ergebnissen des OeNB-Exportindikators haben Österreichs Unternehmen 2015 um knapp 3 % mehr Güter im Ausland abgesetzt als noch im Jahr zuvor. Die verfügbaren Vorlaufindikatoren wie LKW-Fahrleistungsdaten oder die Exportauftragseingänge lassen eine Fortsetzung des Wachstumskurses im ersten Quartal 2016 erwarten, auch wenn die Dynamik angesichts der skizzierten Unsicherheiten verhalten bleiben wird.

Stärkere positive Impulse werden in der ersten Jahreshälfte 2016 aber von der Inlandsnachfrage erwartet. Die Investitionskonjunktur hat sich, getragen von den konjunkturreagiblen Ausrüstungsinvestitionen, bereits 2015 verbessert. Hinzu kommt, dass der Konsum in der ersten Jahreshälfte 2016 von zwei Sondereffekten gestützt wird. Die Ausgaben für Flüchtlinge wirken wie ein defizitfinanziertes Konjunkturprogramm und schlagen sich insbesondere in höheren öffentlichen Konsumausgaben nieder. Darüber hinaus ist mit Jahresbeginn die im Frühjahr 2015 beschlossene Steuerreform in Kraft getreten, die zu einer spürbaren Entlastung der privaten Haushalte und zu einer Belebung des privaten Konsums führt. Diese beiden Sondereffekte werden in den ersten zwei Quartalen des Jahres 2016 jeweils 0,2 Prozentpunkte zum Wachstum beitragen. In Folge wird sich das Wirtschaftswachstum von 0,3 % im vierten Quartal 2015 auf jeweils 0,5 % in den beiden ersten Quartalen des Jahres 2016 beschleunigen. Klammert man die Sondereffekte aus, verbleibt jedoch eine nur moderate konjunkturelle Grunddynamik, die beträchtlichen Risiken unterliegt.

| Q1 14 | Q2 14 | Q3 14 | Q4 14 | Q1 15 | Q2 15 | Q3 15 | Q4 15 | Q1 16 | Q2 16 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Veränderung zum Vorquartal in % | ||||||||||

| +0,1 | –0,1 | –0,1 | +0,1 | +0,2 | +0,3 | +0,3 | +0,3 | +0,5 | +0,5 | |

| Veränderung zum Vorjahresquartal in % | ||||||||||

| +0,9 | +0,6 | +0,2 | +0,1 | +0,2 | +0,6 | +1,0 | +1,2 | +1,5 | +1,6 | |

| +0,4 | +0,7 | |||||||||

| Quelle: WIFO, eigene Berechnungen OeNB. | ||||||||||

Der nächste OeNB-Konjunkturindikator wird im Mai 2016 veröffentlicht.