Tourismus stützt die österreichische Außenwirtschaft

(, Wien)Aktuelle Entwicklungen der österreichischen Zahlungsbilanz

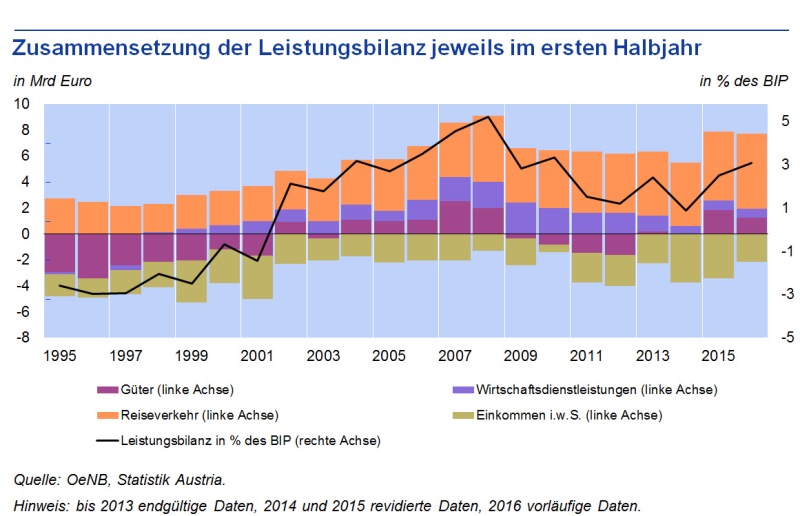

Im ersten Halbjahr 2016 erzielte Österreich laut vorläufigem Ergebnis einen Leistungsbilanzüberschuss in Höhe von 5,5 Mrd EUR (3,3 % des BIP). Das ist der höchste absolute Wert seit dem globalen Handelseinbruch im Jahr 2009. Tragende Säule der Entwicklung war der Reiseverkehr, der mit einem Einnahmenüberschuss im Ausmaß von 5,8 Mrd EUR einen neuen Spitzenwert erreichte.

Im Güterhandel wurde im ersten Halbjahr 2016 ein Handelsüberschuss von 1,3 Mrd EUR (–0,6 Mrd EUR zum Vorjahr) erzielt. Bei den Wirtschaftsdienstleistungen lag der Saldo das dritte Jahr in Folge unter 1 Mrd EUR. Damit war es vor allem der heimische Tourismus, der mit einem Einnahmenüberschuss von 5,8 Mrd EUR – und damit einem neuen Spitzenwert – die Außenwirtschaft stützte. Das Defizit aus einkommensrelevanten Außenwirtschaftsströmen (Löhne, Gehälter, Vermögenseinkommen, Steuern und Subventionen) verringerte sich im Jahresabstand und betrug –2,3 Mrd EUR.

Die Exporte von Gütern und Wirtschaftsdienstleistungen entwickelten sich im ersten Halbjahr mit +1,2 % bzw. +2,4 % verhalten. Das höchste Absatzwachstum kam aus den 2004 bis 2013 beigetretenen EU-Mitgliedstaaten(1). Die heimischen Exporteure hatten insbesondere in der Russischen Föderation, den USA und der Türkei Rückgänge zu verzeichnen.

Deutlich mehr Urlaubende aus Deutschland

Demgegenüber entwickelt sich das Jahr 2016 bisher zum außerordentlich erfolgreichen Tourismusjahr in Österreich. Die Reiseverkehrseinnahmen von ausländischen Gästen stiegen im ersten Halbjahr um 6,3 % auf 9,3 Mrd EUR. Das ist der höchste absolute Wert, der bislang in einem Halbjahr erzielt wurde. Vor allem deutsche Gäste haben vermehrt in Österreich genächtigt (+4,9 % auf rund 27 Mio von insgesamt 53,2 Mio Nächtigungen ausländischer Gäste). Auch die Zahl der Nächtigungen der einheimischen Gäste hat im ersten Halbjahr zugenommen (+3,3 % auf 17,6 Mio). Die Ausgaben pro Nächtigung sind gestiegen, wobei die Teuerung in der Gastronomie und Hotellerie in Rechnung zu stellen ist. Neben den Ausgaben deutscher Gäste haben auch jene von schweizerischen (+15,2 %), niederländischen (+9,4 %) und italienischen Gästen (+7,5 %) im ersten Halbjahr zugenommen. Der Zuwachs aus China fiel neuerlich dynamisch aus (+9,4 %). Mit Gesamteinnahmen von 56 Mio EUR lag der asiatische Wachstumsmarkt auf Rang 18 der Herkunftsländer, und damit vor Japan, das Rang 23 belegte. Bei den Einnahmen russischer Gäste war neuerlich ein Minus, und zwar im Ausmaß von 23,4 %, zu verzeichnen. Nach wie vor ist die Russische Föderation eine wichtige Quelle für den heimischen Tourismus und lag im ersten Halbjahr 2016 mit einem Einnahmenvolumen von 132 Mio EUR auf Rang 13 der Herkunftsländer.

Direktinvestitionen: weniger Forderungen, aber auch weniger Verpflichtungen

Bei den Direktinvestitionen gab es im ersten Halbjahr 2016 Rückgänge bei den Forderungen und Verbindlichkeiten, zurückzuführen auf den Rückzug einer in Österreich zwar nicht realwirtschaftlich tätigen Zweckgesellschaft (Special Purpose Entity), die aber ihre konzerninternen Finanzen über Österreich abwickelte. Darüber hinaus fanden im ersten Halbjahr Investitionen und Übernahmen statt, wie etwa der Kauf des deutschen Getriebe-Herstellers „Getrag“ durch Magna International Inc., die das Ausmaß des negativen Basiseffekts auf die Entwicklung der Forderungen (–20,3 Mrd EUR) und Verbindlichkeiten (–21,4 Mrd EUR) aus Direktinvestitionen dämpften.

Die Forderungen aus Wertpapierveranlagungen im Ausland sind im ersten Halbjahr 2016 transaktionsbedingt um 4 Mrd EUR gestiegen. Neben verzinslichen Wertpapieren wurden vor allem ausländische Investmentzertifikate nachgefragt. Die Verbindlichkeiten Österreichs im Ausland wurden hingegen im ersten Halbjahr insgesamt um 4,7 Mrd EUR verkürzt, da die heimischen Banken ihre Auslandsrefinanzierung weiter zurückgefahren haben. Österreichische Staatsanleihen fanden weiterhin international Absatz, und zwar im Ausmaß von 2,2 Mrd EUR. Damit lagen Ende Juni 2016 218,3 Mrd EUR oder rund 70 % des Bestands an heimischen Staatspapieren im Besitz ausländischer Gläubiger.

Revidierte Zahlen für 2014 und 2015

Für die Vergleichsjahre 2014 und 2015 wurde die Zahlungsbilanz routinemäßig revidiert, um aktuellen Informationen aus Unternehmensbilanzen sowie Statistik- und Registerdaten Rechnung zu tragen, die nur mit zeitlicher Verzögerung verfügbar sind. Damit wurde die Leistungsbilanz für das Jahr 2014 von 2 % auf 2,4 % im Verhältnis zum BIP revidiert, für das Jahr 2015 von 2,6 % auf 1,9 %. Beigetragen haben dazu neben aktuellen Jahresabschlussdaten der Unternehmen auch Revisionen der Basisstatistiken, wie der Außenhandelsstatistik, sowie die Verfügbarkeit neuer Datenquellen zur Rückversicherung und zur EU-Mehrwertsteuer. In Summe ist der Umfang der Revisionen mit jenem früherer Jahre vergleichbar und stellt im Hinblick auf die zugrundeliegenden Transaktionsvolumina keinen außerordentlichen Revisionsanfall dar.

(1) Estland, Lettland, Litauen, Malta, Polen Slowakei, Slowenien, Tschechische Republik, Ungarn, Zypern, Bulgarien, Rumänien, Kroatien.

| erstes Halbjahr 2015 | erstes Halbjahr 2016 | |||||

|---|---|---|---|---|---|---|

| Credit | Debet | Netto | Credit | Debet | Netto | |

| in Mrd Euro | ||||||

| Leistungsbilanz | 105,4 | 101,0 | 4,5 | 107,4 | 101,9 | 5,5 |

| Güter | 63,5 | 61,6 | 1,9 | 64,2 | 63,0 | 1,3 |

| Dienstleistungen | 25,7 | 19,7 | 6,1 | 26,7 | 20,2 | 6,5 |

| Transport | 6,3 | 6,3 | 0,0 | 6,4 | 6,4 | 0,0 |

| Reiseverkehr | 8,8 | 3,4 | 5,3 | 9,3 | 3,5 | 5,8 |

| Restliche Dienstleistungen | 10,7 | 9,9 | 0,8 | 11,0 | 10,3 | 0,7 |

| Primäreinkommen | 14,3 | 15,3 | −1,0 | 14,4 | 14,9 | −0,5 |

| Sekundäreinkommen | 1,9 | 4,4 | −2,4 | 2,1 | 3,9 | −1,7 |

| Vermögensübertragungen | 0,3 | 0,3 | 0,1 | 0,2 | 1,1 | −0,9 |

| Kapitalbilanz | 1,6 | 6,1 | ||||

| Direktinvestitionen i.w.S.* | 2,1 | 1,2 | ||||

| im Ausland | 6,3 | −20,3 | ||||

| in Österreich | 4,2 | −21,4 | ||||

| Portfolioinvestitionen | 5,8 | 8,8 | ||||

| ausländische Wertpapiere | 1,3 | 4,0 | ||||

| österreichische Wertpapiere | −4,5 | −4,7 | ||||

| Sonstige Investitionen | −8,2 | −4,7 | ||||

| Forderungen | −6,4 | 3,2 | ||||

| Verbindlichkeiten | 1,9 | 7,9 | ||||

| Finanzderivate | 1,9 | −0,4 | ||||

| Währungsreserven | 0,0 | 1,3 | ||||

| Statistische Differenz | −2,9 | 1,5 | ||||

| Quelle: OeNB, Statistik Austria. | ||||||

| Rundungen können Rechnungsdifferenzen ergeben | ||||||

| Hinweis: 2015 revidierte Daten, 2016 vorläufige Daten. | ||||||

| * „Direktinvestitionen im weiteren Sinn“, das heißt, inklusive Direktinvestitionen von „Special Purpose Entities“ und grenzüberschreitender Liegenschaftserwerb. | ||||||