Österreichs Außenwirtschaft ist fest in Europa verankert

(, Wien)Aktuelle Entwicklungen der österreichischen Zahlungsbilanz

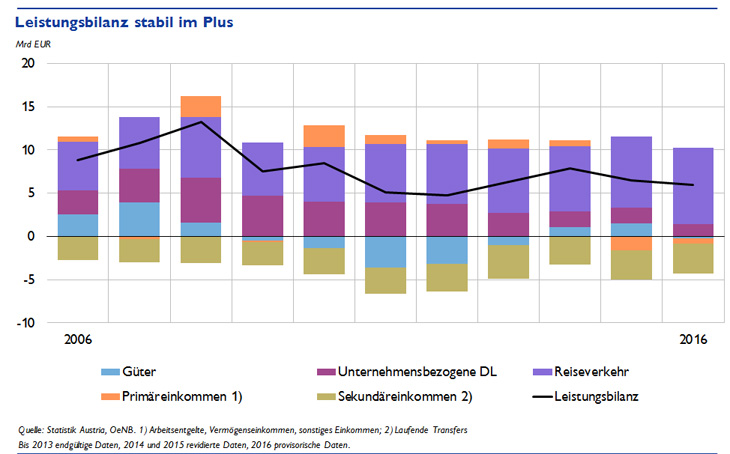

Österreich wickelte im Jahr 2016 mehr als 70 % des grenzüberschreitenden Güter- und Dienstleistungshandels mit den anderen EU-Mitgliedstaaten ab. Die starke Einbindung in das europäische Wirtschaftsnetz bringt heimischen Exporteuren Wechselkursstabilität und erhöhte Planungssicherheit. Vor diesem Hintergrund erzielte Österreich im Jahr 2016 neuerlich einen stabilen Leistungsbilanzüberschuss von 6 Mrd EUR (1,7 % des BIP). Die globale Wachstumsschwäche ließ jedoch nur geringe Exportzuwächse im Güter- und Dienstleistungshandel zu. Vielmehr war der Tourismus – noch deutlicher als bisher – die tragende Säule dieses Erfolgs. Der Kapitalverkehr mit dem Ausland war aktiv- und passivseitig durch Nettoabflüsse geprägt, die mit Sonderfaktoren wie der Restrukturierung des UniCredit-Konzerns, verstärkten Nettotilgungen von Bankanleihen oder den geldpolitischen Maßnahmen der EZB zu erklären sind.

„Österreichs Außenwirtschaft profitiert – insbesondere angesichts des weiterhin ungünstigen globalen Umfelds – von langfristig etablierten Wirtschaftsbeziehungen in Europa und zeichnete sich 2016 neuerlich durch makroökonomische Stabilität aus“, hob Vize-Gouverneur Andreas Ittner anlässlich einer Pressekonferenz der Oesterreichischen Nationalbank (OeNB) hervor. Dies belegt ein solider Leistungsbilanzüberschuss in Höhe von 6 Mrd EUR oder 1,7 % des BIP (2015: 6,5 Mrd EUR), der auch gemäß den Kriterien der Europäischen Kommission ein außenwirtschaftliches Gleichgewicht bedeutet.

Deutliches Plus beim Reiseverkehr

Dieser Erfolg basiert jedoch – noch mehr als in den vergangenen Jahren – auf dem hervorragenden Reiseverkehrsergebnis (+8,8 Mrd EUR), während der Güterhandel infolge stagnierender Exporte (+0,7 %) bei gleichzeitig anziehenden Importen in etwa ausgeglichen bilanzierte. Auch die in jüngster Vergangenheit florierenden Unternehmensdienstleistungen Österreichs im Ausland entwickelten sich 2016 mäßig und brachten netto nur ein geringes Plus von 1,4 Mrd EUR. „Die hohe Abhängigkeit des außenwirtschaftlichen Erfolgs vom Reiseverkehr wirft die Frage auf, ob der Industriestandort Österreich sein Potenzial vollständig nützt“, relativiert Vize-Gouverneur Ittner das Ergebnis und ergänzt: „Nachdem sich Österreich in den vergangenen Jahren angesichts steigender Güterexportüberschüsse und innovativer Unternehmensdienstleistungen weitere außenwirtschaftliche Standbeine geschaffen hatte, schwächte sich dieser Vorteil nun etwas ab“.

Der ehemals beachtliche Exportüberschuss aus dem Güter- und Dienstleistungshandel mit den CESEE-Ländern ist 2016 vollständig abgeschmolzen. War diese Region noch bis vor wenigen Jahren vor allem als Absatzmarkt interessant, so bilanziert der Handel mit Gütern und Dienstleistungen mittlerweile ausgeglichen: Im Jahr 2016 wurden jeweils rund 33 Mrd EUR ein- und ausgeführt. „Bemerkenswert ist der starke Bedeutungsgewinn osteuropäischer Länder für Österreichs Einfuhren, der den positiven Entwicklungspfad dieser Märkte insgesamt reflektiert“, erläuterte Johannes Turner, Direktor der Hauptabteilung Statistik.

Deutschland bleibt wichtigster Wirtschaftspartner

Deutschland bleibt aus der Sicht Österreichs – ungeachtet einer guten Diversifizierung im restlichen Europa – jedoch mit Abstand das wichtigste Partnerland, sei es als Herkunfts- und Zielmarkt für den Güter- und Dienstleistungshandel, den Reiseverkehr oder grenzüberschreitende Finanztransaktionen aus Direktinvestitionen, Wertpapieren, Einlagen und Krediten.

Sonderfaktoren beeinflussen österreichische Direktinvestitionen

Österreichische Direktinvestitionen, die sich bereits in den letzten Jahren nur schwach entwickelt hatten, ließen erstmals seit 1995 aktiv- als auch passivseitig per saldo Desinvestitionen erkennen, die jedoch nicht zuletzt durch einige Sonderfaktoren bedingt waren. Besonders deutlich wirkte sich die Restrukturierung des UniCredit-Konzerns aus, die eine Verschiebung des CEE-Geschäfts von Österreich zur Konzernmutter in Italien umfasste. Dies schlug sich in der Statistik mit einer Reduktion von 10 Mrd EUR nieder.

Im grenzüberschreitenden Wertpapiergeschäft ist vor allem das gestiegene Interesse österreichischer Anleger an ausländischen Investmentfondsanteilen zu erwähnen, die im Ausmaß von 7,6 Mrd EUR gekauft wurden. Abgestoßen wurden dagegen internationale – insbesondere deutsche – Staatsanleihen. Umgekehrt trennten sich ausländische Gläubiger von österreichischen Wertpapieren im Ausmaß von 17 Mrd EUR. Hauptsächlich waren dafür Nettotilgungen der österreichischen Banken ausschlaggebend, die ihre Emissionstätigkeit im Rahmen von Bilanzrestrukturierungen seit einigen Jahren deutlich einschränken.

| 2015 | 2016 | |||||

|---|---|---|---|---|---|---|

| Credit | Debet | Netto | Credit | Debet | Netto | |

| in Mrd Euro | ||||||

| Leistungsbilanz | 213,5 | 207,0 | 6,5 | 216,4 | 210,4 | 6,0 |

| Güter | 128,1 | 126,7 | 1,5 | 129,1 | 129,3 | −0,2 |

| Dienstleistungen | 52,4 | 42,4 | 10,0 | 54,3 | 44,1 | 10,3 |

| Transport | 12,9 | 13,0 | −0,1 | 12,9 | 13,3 | −0,4 |

| Reiseverkehr | 16,4 | 8,2 | 8,2 | 17,4 | 8,6 | 8,8 |

| Restliche Dienstleistungen | 23,1 | 21,2 | 1,9 | 24,0 | 22,2 | 1,8 |

| Primäreinkommen | 28,6 | 30,2 | −1,6 | 28,5 | 29,1 | −0,6 |

| Sekundäreinkommen | 4,4 | 7,8 | −3,4 | 4,5 | 8,0 | −3,5 |

| Vermögensübertragungen | 0,6 | 2,3 | −1,7 | 0,9 | 1,5 | −0,6 |

| Kapitalbilanz 1 | 4,9 | 6,7 | ||||

| Direktinvestitionen i.w.S. 2 | 6,2 | −1,0 | ||||

| im Ausland | 10,9 | −26,5 | ||||

| in Österreich | 4,7 | −25,5 | ||||

| Portfolioinvestitionen | 13,2 | 21,9 | ||||

| ausländische Wertpapiere | 0,7 | 4,9 | ||||

| österreichische Wertpapiere | −12,5 | −17,0 | ||||

| Sonstige Investitionen | −13,9 | −14,2 | ||||

| Forderungen | −16,7 | −17,8 | ||||

| Verbindlichkeiten | −2,8 | −3,6 | ||||

| Finanzderivate | −0,4 | −0,4 | ||||

| Währungsreserven | −0,3 | 0,5 | ||||

| Statistische Differenz | 0,2 | 1,3 | ||||

| Quelle: OeNB, Statistik Austria. | ||||||

| Rundungen können Rechnungsdifferenzen ergeben | ||||||

| Achtung: Seit der Umstellung auf BPM6 wird nicht nur der Zuwachs an Auslandsverbindlichkeiten sondern auch der Zuwachs an Auslandsforderungen mit einem positiven Vorzeichen versehen. Der Nettowert ergibt sich nun als Differenz des Zuwachses von Auslandforderungen minus Auslandsverbindlichkeiten. Ein Kapitalexport hat nun ein positives Vorzeichen. | ||||||

| 1 Es gilt nunmehr: Leistungsbilanz + Vermögensübertragungen − Kapitalbilanz + Statistische Differenz = 0 | ||||||

| 2 Im Gegensatz zum Text enthält diese Tabelle die „Direktinvestitionen im weiteren Sinn“, das heißt, auch Direktinvestitionen von „Special Purpose Entities“ und den grenzüberschreitenden Liegenschaftserwerb. | ||||||