Österreich weiterhin mit starkem Wachstum:

Hochkonjunktur setzt sich 2018 fort

(, Wien)

Gesamtwirtschaftliche Prognose der OeNB für Österreich 2018 bis 2020

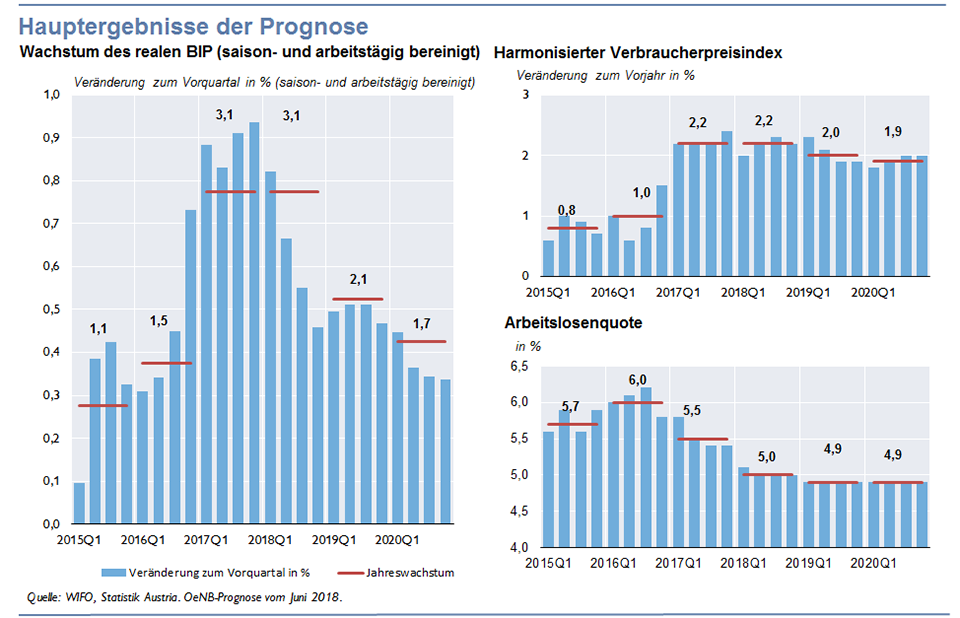

Die österreichische Wirtschaft befindet sich derzeit im zweiten Jahr einer Hochkonjunkturphase, in der das Wachstum von allen Nachfragekomponenten getragen wird. Das reale Wirtschaftswachstum betrug im Jahr 2017 3,1 %. Damit verdoppelte sich das Expansionstempo gegenüber dem Jahr 2016. Laut der soeben veröffentlichten Prognose der Oesterreichischen Nationalbank (OeNB) wird auch 2018 das reale BIP-Wachstum bei 3,1 % liegen. Für die Jahre 2019 und 2020 zeichnet sich mit dem Auslaufen des Konjunkturzyklus eine Wachstumsverlangsamung auf 2,1 % bzw. 1,7 % ab. Gegenüber der OeNB-Prognose vom Dezember 2017 stellt dies für die Jahre 2018 bis 2020 eine Aufwärtsrevision um 0,3, 0,2 und 0,1 Prozentpunkte dar. Die Arbeitslosenquote wird 2018 um einen halben Prozentpunkt auf 5,0 % sinken, in den Folgejahren jedoch nur noch geringfügig auf 4,9 % zurückgehen. Die Inflation wird sich nach ihrem Höhepunkt in den Jahren 2017 und 2018 (jeweils 2,2 %) leicht zurückbilden und bis 2020 auf 1,9 % sinken.

Exporte verlieren leicht an Dynamik

Der Prognose liegt die Annahme zugrunde, dass sich das Exportmarktwachstum vor dem Hintergrund einer Moderation des globalen Konjunkturzyklus im Prognosezeitraum leicht abschwächen wird. Es wird ein Rückgang des Exportwachstums von 4,9 % im Jahr 2018 auf 3,9 % im Jahr 2020 erwartet. Eine Zunahme protektionistischer Maßnahmen und vor allem eine Eskalation des Zollstreits stellen ein Abwärtsrisiko für die Exportkonjunktur dar.

Langsames Auslaufen eines sehr starken Investitionszyklus

Der im historischen Vergleich bereits sehr lange andauernde Investitionszyklus startete im zweiten Halbjahr 2015. Beginnend mit dem Jahr 2018 wird im Einklang mit einer leichten Abschwächung des Wachstums der Exportnachfrage ein langsames Ausklingen des Zyklus erwartet. Das Wachstum der gesamten Bruttoanlageinvestitionen wird sich nach seinem Höhepunkt mit 4,9 % im Jahr 2017 deutlich bis auf 2,0 % im Jahr 2020 abschwächen.

Steigende real verfügbare Haushaltseinkommen stützen Konsum

In den Jahren 2018 bis 2020 wird das real verfügbare Einkommen der Haushalte mit 1,6 %, 1,7 % bzw. 1,3 % kräftig wachsen. Heuer wird dieser Anstieg vor allem von den deutlich zunehmenden Arbeitnehmerentgelten getragen. Im Vergleich zu den Vorjahren wird somit eine längere Phase stabilen Wachstums des realen Haushaltseinkommens erwartet. Der private Konsum wird 2018 um 1,5 % wachsen. In den Jahren 2019 und 2020 wird mit einer leichten Abschwächung auf 1,4 % bzw. 1,3 % gerechnet.

Arbeitslosenquote sinkt nicht unter 4,9 %

Die Lage auf dem Arbeitsmarkt ist einerseits von einem außergewöhnlich starken Beschäftigungswachstum geprägt. Die Zahl der unselbstständig Beschäftigten wird heuer um 2,2 % zulegen. 2019 und 2020 wird angesichts des Auslaufens des Konjunkturzyklus mit einem Beschäftigungswachstum von 1,4 % bzw. 1,1 % gerechnet. Andererseits sinkt die Arbeitslosenquote (Eurostat) aufgrund des starken Anstiegs des Arbeitskräfteangebots nur in geringem Ausmaß. Sie wird von 5,5 % im Jahr 2017 auf 5,0 % heuer und auf 4,9 % im nächsten Jahr zurückgehen und danach auf diesem Niveau verharren.

Inflation geht 2020 auf 1,9 % zurück

Die HVPI-Inflationsrate liegt im Jahr 2018 mit 2,2 % auf demselben Niveau wie 2017. Bis 2020 wird die Teuerung auf 1,9 % sinken. Dieser Rückgang ist im Wesentlichen auf die Entwicklung der Energiepreise zurückzuführen. Die Energiekomponente des HVPI wird aufgrund der annahmegemäß rückläufigen Ölpreise sinken. Die Lohnstückkosten werden nur moderat steigen und damit die Teuerung nicht anheizen.

Ausgeglichener Budgetsaldo

Der gesamtstaatliche Budgetsaldo wird im Jahr 2018 ausgeglichen sein. Dank des anhaltend günstigen Konjunktur- und Zinsumfelds erwartet die OeNB Budgetüberschüsse für die Jahre 2019 und 2020. Die Schuldenquote wird bis 2020 auf 67,5 % des BIP zurückgehen. Hauptgründe hierfür sind die Budgetüberschüsse (bzw. ein ausgeglichener gesamtstaatlicher Budgetsaldo im heurigen Jahr) sowie das hohe nominelle BIP-Wachstum; hinzu kommt die fortlaufende Schuldenreduktion der staatlichen Abbaubanken durch den Verkauf von Vermögenswerten sowie die Auflösung von Kassenreserven.

| 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|

| Wirtschaftliche Aktivität | ||||

| Bruttoinlandsprodukt | 3,1 | 3,1 | 2,1 | 1,7 |

| Privater Konsum | 1,5 | 1,5 | 1,4 | 1,3 |

| Öffentlicher Konsum | 1,2 | 1,9 | 1,4 | 1,2 |

| Bruttoanlageinvestitionen | 4,9 | 3,5 | 2,3 | 2,0 |

| Exporte insgesamt | 5,6 | 4,9 | 4,2 | 3,9 |

| Importe insgesamt | 4,8 | 3,8 | 3,6 | 3,6 |

| Leistungsbilanzsaldo | 1,9 | 2,3 | 2,4 | 2,7 |

| Beiträge zum Wachstum des realen BIP | ||||

| Privater Konsum | 0,8 | 0,8 | 0,7 | 0,6 |

| Öffentlicher Konsum | 0,2 | 0,4 | 0,3 | 0,2 |

| Bruttoanlageinvestitionen | 1,1 | 0,8 | 0,5 | 0,5 |

| Inlandsnachfrage (exkl. Lagerveränderung) | 2,2 | 2,0 | 1,5 | 1,3 |

| Nettoexporte | 0,6 | 0,8 | 0,5 | 0,4 |

| Lagerveränderungen (inkl. statistischer Diskrepanz) | 0,3 | 0,4 | 0,0 | 0,0 |

| Preise | ||||

| Harmonisierter Verbraucherpreisindex | 2,2 | 2,2 | 2,0 | 1,9 |

| Deflator des privaten Konsums | 2,0 | 2,1 | 1,9 | 1,9 |

| Deflator des Bruttoinlandsprodukts | 1,5 | 1,9 | 2,0 | 1,9 |

| Lohnstückkosten in der Gesamtwirtschaft | 0,3 | 1,5 | 1,5 | 1,4 |

| Arbeitnehmerentgelt je Arbeitnehmer (zu laufenden Preisen) | 1,7 | 2,7 | 2,4 | 2,2 |

| Arbeitnehmerentgelt je Arbeitsstunde (zu laufenden Preisen) | 1,3 | 2,5 | 2,4 | 2,3 |

| Importpreise | 2,6 | 1,9 | 2,1 | 2,1 |

| Exportpreise | 2,1 | 1,6 | 2,1 | 2,0 |

| Terms of Trade | –0,5 | –0,3 | 0,0 | 0,0 |

| Einkommen und Sparen | ||||

| Real verfügbares Haushaltseinkommen | –0,2 | 1,6 | 1,7 | 1,3 |

| Sparquote | 6,4 | 6,5 | 6,6 | 6,6 |

| Arbeitsmarkt | ||||

| Unselbstständig Beschäftigte | 1,9 | 2,2 | 1,4 | 1,1 |

| Arbeitsstunden (Arbeitnehmer) | 2,3 | 2,4 | 1,3 | 1,0 |

| Arbeitslosenquote gemäß Eurostat | 5,5 | 5,0 | 4,9 | 4,9 |

| Budget | ||||

| Budgetsaldo | –0,7 | 0,0 | 0,2 | 0,4 |

| Schuldenstand | 78,4 | 74,1 | 70,6 | 67,5 |

| Quelle: 2017: WIFO, Eurostat, Statistik Austria; 2018 bis 2020: OeNB-Prognose vom Juni 2018. | ||||

| 1 Die Prognose wurde basierend auf saison- und arbeitstägig bereinigten Daten der VGR erstellt („Trend-Konjunktur-Komponente“, Stand: Q1 18). Sie weichen von den seit der Umstellung auf ESVG 2010 im Herbst 2014 von Eurostat publizierten Quartalsreihen in ihrer Saisonbereinigungsmethode ab. Die von Eurostat publizierten Daten sind weitaus volatiler und ökonomisch teilweise nicht zu interpretieren. Die Werte für das Jahr 2017 weichen auch von den von Statistik Austria publizierten, nicht saisonbereinigten Daten ab. | ||||