Österreichs Wirtschaft schwenkt nach Hochkonjunktur auf stabilen Wachstumspfad ein

(, Wien)Gesamtwirtschaftliche Prognose für Österreich 2018 bis 2021

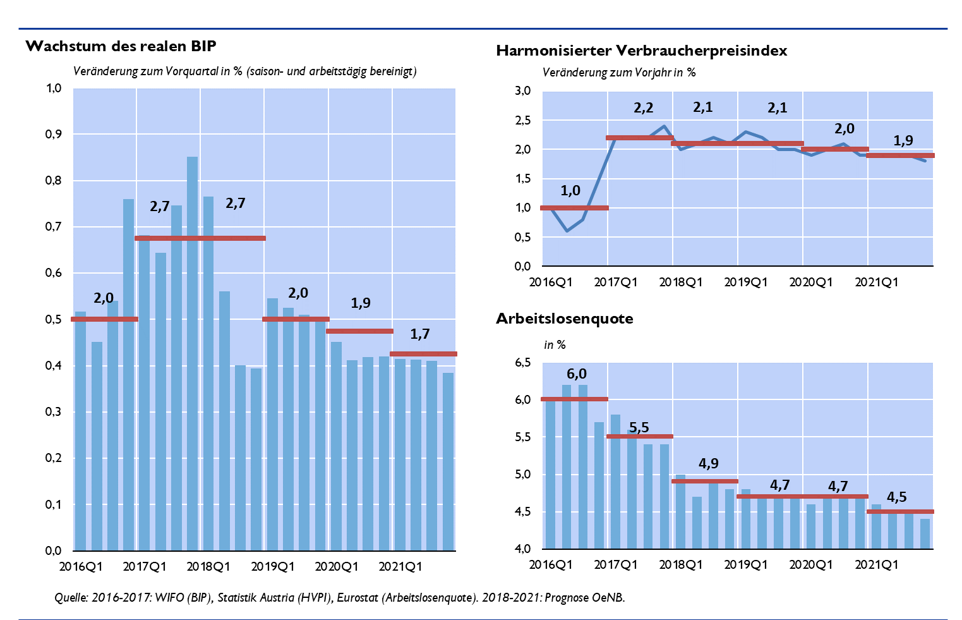

Die österreichische Wirtschaft befindet sich in der Spätphase eines kräftigen Konjunkturaufschwungs. Gestützt auf eine starke Inlandsnachfrage und eine solide Exportperformance wird das Wachstum des realen BIP im heurigen Jahr – wie im Vorjahr – bei 2,7 % liegen. Gegenüber der Prognose vom Juni 2018 fällt das Wachstum im Jahr 2018 um 0,4 Prozentpunkte niedriger aus. Dies ist zum größten Teil auf Revisionen von historischen Daten zurückzuführen, die Einschätzung der derzeitigen konjunkturellen Lage hat sich nicht verändert. Für die Jahre 2019 bis 2021 wird im Einklang mit der Abschwächung der internationalen Konjunktur mit einem Rückgang des Wachstums auf 2,0 %, 1,9 % und 1,7 % gerechnet.

Die Arbeitslosenquote laut Eurostat-Definition sinkt 2018 auf 4,9 %, bis 2021 wird ein weiterer Rückgang auf 4,5 % erwartet. Die HVPI-Inflation wird in den Jahren 2018 und 2019 stabil bei jeweils 2,1 % liegen, bevor sie im Jahr 2020 auf 2,0 % und 2021 auf 1,9 % sinken wird. Der gesamtstaatliche Budgetsaldo wird im Jahr 2018 ausgeglichen sein und bis 2021 einen Überschuss von 0,5 % des BIP aufweisen. Die Schuldenquote wird ausgehend von 78,3 % des BIP im Jahr 2017 bis 2021 auf 64,8 % des BIP sinken.

Exporte liefern weiterhin wichtige Impulse

Die heimische Exportwirtschaft hat sich im bisherigen Jahresverlauf trotz der Verlangsamung der Exportnachfrage nach dem Boomjahr 2017 gut entwickelt. Aufgrund der breiten regionalen Diversifizierung schwächt sich das reale Exportwachstum im Jahr 2018 gegenüber 2017 (+4,6 %) nur leicht auf +4,2 % ab. In den Jahren 2019 bis 2021 wird das Exportwachstum bei jeweils knapp unter 4 % zu liegen kommen und damit weiterhin wichtige Impulse für die heimische Wirtschaft liefern.

Inlandsnachfrage anhaltend robust

Die heimische Industrie weitet ihre Investitionen angesichts der guten Absatzmöglichkeiten auf den internationalen Märkten nach wie vor kräftig aus. Der Wohnbau wächst derzeit ebenfalls sehr kräftig, worauf der starke Anstieg der Baubewilligungen in den Jahren 2016 und 2017 hinweist. Der private Konsum ist derzeit eine wesentliche Stütze der heimischen Konjunktur. Wie in den letzten Jahren trägt hierzu auch heuer die sehr dynamische Beschäftigungsentwicklung bei; darüber hinaus wird der private Konsum durch die – im Vergleich zum Vorjahr – höheren Lohnabschlüsse gestützt. Ab Jänner 2019 stärkt der Familienbonus Plus die Kaufkraft der Haushalte mit Kindern. Er wird jedoch erst im Jahr 2020 seine volle Wirkung von 1,2 Mrd EUR (0,5 % der Haushaltseinkommen) entfalten. Für das Jahr 2019 wird von einem Effekt von 800 Mio EUR ausgegangen. Der private Konsum wird sich daher in den Jahren 2019 und 2020 noch dynamisch entwickeln. Für das Jahr 2021 wird im Zuge der erwarteten Konjunkturabkühlung mit einer Abschwächung des Konsumwachstums gerechnet.

Arbeitslosigkeit sinkt weiter

Die Lage auf dem Arbeitsmarkt verbesserte sich im Verlauf des Jahres 2018 deutlich. Das Wachstum der Zahl der unselbstständig Beschäftigten wird heuer bei 2,2 % liegen und sich bis 2021 auf 1,0 % abschwächen. Infolge der starken Beschäftigungsdynamik sinkt die Arbeitslosenquote gemäß Eurostat von 5,5 % im Jahr 2017 auf 4,9 %. Bis zum Jahr 2021 wird ein weiterer Rückgang auf 4,5 % prognostiziert.

Inflation geht langsam zurück

Die HVPI-Inflation ist im Verlauf des Jahres 2018 aufgrund höherer Rohstoffpreise leicht angestiegen und wird im Jahresdurchschnitt bei 2,1 % liegen. Im Jahr 2019 werden die höheren Lohnabschlüsse den inflationsdämpfenden Effekt des erwarteten Rückgangs der Rohstoffpreise kompensieren, wodurch die Inflation bei 2,1 % verharren wird. In Übereinstimmung mit der erwarteten Konjunkturabschwächung wird von einem Rückgang der HVPI-Inflation auf 2,0 % bzw. 1,9 % in den Jahren 2020 und 2021 ausgegangen.

Ausgeglichenes Budget 2018, ab 2019 Budgetüberschüsse

Der gesamtstaatliche Budgetsaldo wird im Jahr 2018 ausgeglichen sein. Diese Entwicklung ist dem sehr guten konjunkturellen Umfeld sowie einem weiteren Rückgang der öffentlichen Zinsausgaben zu verdanken. Dank des anhaltend günstigen Konjunktur- und Zinsumfelds wird für 2019 eine leichte Verbesserung des Budgetsaldos erwartet, die sich in den Jahren 2020 und 2021 fortsetzen wird. Daher ist ab 2019 erstmals seit Beginn der 1970er-Jahre von gesamtstaatlichen Budgetüberschüssen auszugehen. Die Schuldenquote wird bis 2021 auf 64,8 % des BIP zurückgehen und damit wieder das Vorkrisenniveau erreichen.

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| Wirtschaftliche Aktivität | Veränderung zum Vorjahr in % (real) | ||||

| Bruttoinlandsprodukt | 2,7 | 2,7 | 2,0 | 1,9 | 1,7 |

| Privater Konsum | 1,7 | 1,7 | 1,7 | 1,6 | 1,3 |

| Öffentlicher Konsum | 1,5 | 1,8 | 1,5 | 1,2 | 1,3 |

| Bruttoanlageinvestitionen | 3,8 | 3,5 | 2,6 | 2,2 | 1,7 |

| Exporte insgesamt | 4,6 | 4,2 | 3,8 | 4,0 | 3,7 |

| Importe insgesamt | 4,4 | 2,7 | 3,6 | 3,8 | 3,4 |

| in % des nominellen BIP | |||||

| Leistungsbilanzsaldo | 1,9 | 2,1 | 2,4 | 2,6 | 2,8 |

| Preise | Veränderung zum Vorjahr in % | ||||

| Harmonisierter Verbraucherpreisindex | 2,2 | 2,1 | 2,1 | 2,0 | 1,9 |

| Lohnstückkosten in der Gesamtwirtschaft | 0,5 | 1,4 | 1,8 | 1,6 | 1,4 |

| Arbeitnehmerentgelt je Arbeitnehmer | 1,5 | 2,5 | 2,7 | 2,5 | 2,1 |

| Arbeitnehmerentgelt je Arbeitsstunde | 1,1 | 2,4 | 2,8 | 2,6 | 2,2 |

| Einkommen und Sparen | Veränderung zum Vorjahr in % | ||||

| Real verfügbares Haushaltseinkommen | 0,5 | 1,8 | 2,1 | 1,6 | 1,3 |

| in % des nominellen verfügbaren Haushaltseinkommens | |||||

| Sparquote | 6,8 | 6,9 | 7,1 | 7,1 | 7,0 |

| Arbeitsmarkt | Veränderung zum Vorjahr in % | ||||

| Unselbstständig Beschäftigte | 1,9 | 2,2 | 1,4 | 1,1 | 1,0 |

| Arbeitsstunden (Arbeitnehmer) | 2,3 | 2,2 | 1,3 | 1,0 | 0,9 |

| in % des Arbeitskräfteangebots | |||||

| Arbeitslosenquote gemäß Eurostat | 5,5 | 4,9 | 4,7 | 4,7 | 4,5 |

| Budget | in % des nominellen BIP | ||||

| Budgetsaldo | –0,8 | 0,0 | 0,1 | 0,4 | 0,5 |

| Schuldenstand | 78,3 | 74,1 | 70,7 | 67,5 | 64,8 |

| Quelle: 2017: WIFO, Eurostat, Statistik Austria; 2018 bis 2021: OeNB-Prognose vom Dezember 2018. | |||||

| 1 Die Prognose wurde basierend auf saison- und arbeitstägig bereinigten Daten der VGR erstellt („Trend-Konjunktur-Komponente“, Stand: erste vollständige Veröffentlichung Q3 18). Sie weichen von den seit der Umstellung auf ESVG 2010 im Herbst 2014 von Eurostat publizierten Quartalsreihen in ihrer Saisonbereinigungsmethode ab. Die von Eurostat publizierten Daten sind weitaus volatiler und ökonomisch teilweise nicht zu interpretieren. Die Werte für das Jahr 2017 weichen auch von den von Statistik Austria publizierten, nicht saisonbereinigten Daten ab. | |||||