Trotz globalen Gegenwindes nur moderate Konjunkturabkühlung in Österreich

(, Wien)Ergebnisse des OeNB-Konjunkturindikators vom Februar 2019

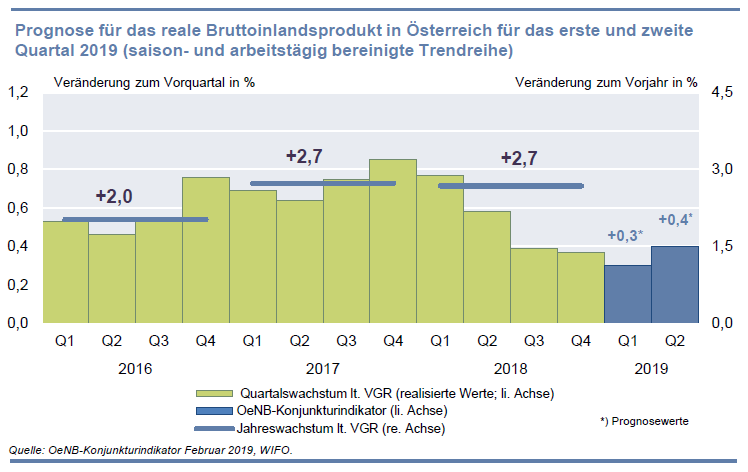

Österreichs Wirtschaft sieht sich zusehends mit globalen Konjunkturrisiken konfrontiert und verliert deshalb an Schwung. Aufgrund der robusten Inlandskonjunktur wird die Wachstumsabschwächung in Österreich aber weniger stark ausfallen als im Euroraum. Ein Konjunktureinbruch zeichnet sich für Österreich nicht ab. Für das erste Quartal 2019 prognostiziert die Oesterreichische Nationalbank (OeNB) im Rahmen ihrer vierteljährlichen Kurzfristprognose eine leichte Wachstumsverlangsamung des realen BIP auf 0,3 % (gegenüber dem Vorquartal). Gegenüber der letzten Prognose mussten die Wachstumserwartungen aufgrund des schwierigen außenwirtschaftlichen Umfelds um 0,2 Prozentpunkte zurückgenommen werden. Für das zweite Quartal 2019 wird mit dem Wirksamwerden des Familienbonus Plus und dem Auslaufen der als temporär eingeschätzten Probleme der europäischen Automobilindustrie mit einer leichten Wachstumsbeschleunigung auf 0,4 % gerechnet.

Das außenwirtschaftliche Umfeld ist seit geraumer Zeit durch eine Reihe von Abwärtsrisiken gekennzeichnet. Rund fünf Wochen vor dem anvisierten EU-Austritt Großbritanniens am 29. März 2019 ist immer noch unklar, wie der Austritt genau erfolgen wird. Von einer Annahme des mit der EU ausgehandelten Austrittsvertrags durch das britische Parlament über eine Verschiebung des Austritts bis zu einem ungeordneten Brexit kann derzeit kein Szenario ausgeschlossen werden. Auch Unsicherheiten im Zusammenhang mit den globalen Handelskonflikten und der wirtschaftspolitischen Ausrichtung in wichtigen EU-Staaten wie Italien und Frankreich belasten die europäischen Wachstumsaussichten. Schwierigkeiten der europäischen Automobilindustrie bei der Erfüllung der neuen Abgasnormen führten zum Jahresende 2018 zu einer zusätzlichen – als temporär eingeschätzten – Abschwächung der Konjunkturdynamik im Euroraum. Zuletzt wurden auch die Wachstumsprognosen für Österreichs wichtigsten Handelspartner Deutschland deutlich nach unten revidiert.

Österreichs Wirtschaft kann sich dieser Dynamik nicht gänzlich entziehen, zeigt sich aber dank einer kräftigen Inlandskonjunktur vergleichsweise robust. Im vierten Quartal entsprach das Wirtschaftswachstum mit 0,4 % (gegenüber dem Vorquartal) zwar nur mehr dem langjährigen Durchschnitt, war damit aber doppelt so stark wie im Euroraum (0,2 %).

Die Unsicherheit über die weitere Entwicklung ist insbesondere im exportorientierten Industriesektor zu spüren und spiegelt sich in einer uneinheitlichen Entwicklung der Vorlaufindikatoren wider. Die Mehrzahl der Indikatoren ist zwar nach unten gerichtet, das zum Teil aber noch immer hohe Niveau lässt jedoch keinen unmittelbar bevorstehenden Einbruch der Export- und Industriekonjunktur erwarten. Stabilisierend wirkt der Dienstleistungssektor, der zuletzt deutlich stärker als die Industrieproduktion gewachsen ist. Dazu trägt nicht zuletzt der Tourismus bei, der im Vorjahr erneut einen neuen Nächtigungsrekord erzielte und einen erfolgreichen Start in die aktuelle Wintersaison vorweisen kann.

Die Inlandsnachfrage ist weiterhin eine zentrale Stütze der Konjunktur und hilft außenwirtschaftliche Schocks abzufedern. Zwar verlieren die stark von der Industrie- und Exportkonjunktur bestimmten Ausrüstungsinvestitionen an Dynamik, aber die Wohnbauinvestitionen werden sich auch in den kommenden Monaten stabil entwickeln. Sie werden kaum von globalen Konjunkturtrends bestimmt und profitieren von einer starken Nachfrage, steigenden Immobilienpreisen und anhaltend günstigen Finanzierungsbedingungen. Auch vom privaten Konsum werden im ersten Halbjahr kräftige Konjunkturimpulse ausgehen. Das Beschäftigungswachstum war zu Jahresbeginn mit knapp 2 % weiterhin sehr kräftig und die hohe Zahl an gemeldeten offenen Stellen signalisiert eine Fortsetzung dieses Trends. Darüber hinaus stützen die im Vergleich zum Vorjahr höheren Lohnabschlüsse für das Jahr 2019 das Konsumwachstum ebenso wie der Rückgang der Inflation auf zuletzt 1,7 %.

| Q1 17 | Q2 17 | Q3 17 | Q4 17 | Q1 18 | Q2 18 | Q3 18 | Q4 18 | Q1 19 | Q2 19 |

|---|---|---|---|---|---|---|---|---|---|

| Veränderung zum Vorquartal in % | |||||||||

| +0,7 | +0,6 | +0,7 | +0,9 | +0,8 | +0,6 | +0,4 | +0,4 | +0,3* | +0,4* |

| Veränderung zum Vorjahresquartal in % | |||||||||

| +2,5 | +2,6 | +2,9 | +3,0 | +3,0 | +3,0 | +2,6 | +2,1 | +1,6* | +1,5* |

| 2017 | 2018 | ||||||||

| Veränderung zum Vorjahr in % | |||||||||

| +2,7 | +2,7 | ||||||||

| *Prognose | |||||||||

| Quelle: OeNB-Konjunkturindikator Februar 2019, WIFO | |||||||||

Vor diesem Hintergrund erwartet die OeNB trotz des schwierigen Umfelds nur eine geringfügige Abschwächung des Wachstumstempos von 0,4 % im vierten Quartal 2018 auf 0,3 % im ersten Quartal 2019. Zur Jahresmitte wird der mit Jänner 2019 in Kraft getretene Familienbonus Plus seine Wirksamkeit entfalten und auch die Probleme in der Automobilbranche aufgrund der neuen Abgastests sollten dann weitgehend gelöst sein. Für das zweite Quartal wird daher mit einer leichten Wachstumsbeschleunigung auf 0,4 % gerechnet.

Gegenüber der letzten Prognose mussten die Wachstumserwartungen für das erste Quartal um 0,2 zurückgenommen werden. In Verbindung mit den schwächeren Vorlaufindikatoren ist davon auszugehen, dass die Konjunkturprognosen für das Gesamtjahr 2019 nach unten revidiert werden wird. Der weitere Konjunkturverlauf ist jedenfalls mit großen externen Unsicherheiten behaftet und die Risiken der vorliegenden Kurzfristprognose sind eindeutig nach unten gerichtet.