Österreich-Ergebnisse der euroraumweiten Umfrage über das Kreditgeschäft vom Juli 2020

(, Wien)Kreditvergabe der Banken unterstützt Unternehmen in der COVID-19-Pandemie

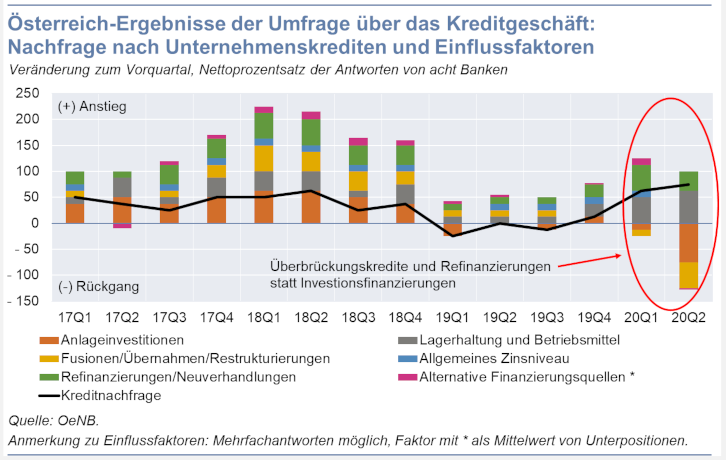

Die Banken verzeichneten aufgrund der wirtschaftlichen Folgen der COVID-19-Pandemie einen deutlichen Anstieg der Nachfrage nach Krediten durch Unternehmen. Dabei ging es vor allem um Überbrückungskredite und Refinanzierungen. Die Nachfrage nach Investitionsfinanzierungen ist hingegen eingebrochen. Die Kreditvergabe an Unternehmen war stark durch staatliche Garantien geprägt. Nach anfänglichen Problemen konnten viele der Kreditansuchen bewilligt und somit die Unternehmen in der Krise unterstützt werden. Für das dritte Quartal 2020 wird eine weiter – aber nur mehr leicht – steigende Gesamtnachfrage nach Unternehmenskrediten erwartet. Das Kreditgeschäft mit privaten Haushalten war schwächer von der COVID-19-Pandemie betroffen als das Unternehmenskundengeschäft. Das zeigen die Ergebnisse der vierteljährlichen Umfrage über das Kreditgeschäft, in der führende Banken im Euroraum und damit auch in Österreich nach ihren Einschätzungen gefragt werden. Die Umfrage wurde im Juni 2020 durchgeführt.

Die Banken konnten dem hohen Kreditbedarf nachkommen und die Wirtschaftsakteure mit benötigter Liquidität versorgen. Eine wesentliche Rolle spielten dabei Kredite mit staatlichen Garantien, die einen wichtigen Teil des Corona-Hilfspakets der Österreichischen Bundesregierung bilden. Die Garantien haben es den Banken ermöglicht, bei der Kreditvergabe weniger restriktiv zu sein, als sie es ohne staatliche Garantien aus wirtschaftlichen und regulatorischen Gründen hätten sein müssen.

Probleme im Zusammenhang mit der Gewährung von Krediten mit staatlichen Garantien

Zu Problemen im Zusammenhang mit der Gewährung und Abwicklung von Krediten mit staatlicher Garantie befragt, nannten die Banken die organisatorische Aufteilung der Garantieabwicklung auf mehrere Förderstellen und -programme. Des Weiteren wurden unklare Regelungen, die oft und kurzfristig geändert wurden, komplexe und aufwändige Antragsprozesse sowie lange Bearbeitungszeiten bei den Förderstellen aufgezählt. Mit der Zeit habe sich das Prozedere aber verbessert.

Kreditbedingungen für Unternehmenskredite im ersten Halbjahr 2020 verschärft

Vor allem die geänderte Risikosituation hat die Banken zu einer Verschärfung der Kreditbedingungen für Unternehmenskredite im ersten Halbjahr 2020 veranlasst. Kreditbedingungen sind die speziellen Konditionen des Kreditvertrags (Margen, Nebenkosten, Erfordernisse für Sicherheiten usw.). Insbesondere wurden die Margen erhöht – vor allem bei risikoreicheren Krediten. Aber auch bei anderen Kreditbedingungen, wie z. B. den Erfordernissen für Sicherheiten, wurden die Banken strenger.

Kredite an private Haushalte: Kreditnachfrage verhaltener, Angebotspolitik der Banken restriktiver

Im Privatkundengeschäft manifestierten sich die wirtschaftlichen Auswirkungen der COVID-19-Pandemie weniger intensiv als im Unternehmenskundengeschäft. Die Nachfrage nach Wohnbaukrediten stagnierte im zweiten Quartal 2020, nachdem sie seit Beginn 2019 ein Wachstum verzeichnet hatte. Die Nachfrage nach Konsumkrediten und sonstigen Krediten ist laut den Umfrageergebnissen deutlich zurückgegangen. Ausschlaggebend für diese Nachfrageänderungen waren das gesunkene Konsumentenvertrauen und gesunkene Ausgaben für langlebige Konsumgüter. Angebotsseitig haben die befragten Banken im zweiten Quartal 2020 Kreditrichtlinien und Margen für Kredite an private Haushalte verschärft, was vor allem mit einer veränderten Risikoeinschätzung begründet wurde.

Notleidende Kredite: leicht steigender Einfluss auf Kreditvergabepolitik der Banken

Das gestiegene Risiko im Kreditgeschäft zeigt sich auch in den Antworten der Banken auf Fragen zu den Auswirkungen notleidender Kredite auf ihre Kreditvergabepolitik. Nach Jahren ohne nennenswerte Einflüsse haben notleidende Kredite im ersten Halbjahr eine gewisse Relevanz für das Angebotsverhalten der österreichischen Banken bekommen und leicht zu einer Verschärfung der Kreditrichtlinien und Kreditbedingungen für Unternehmenskredite sowie für Konsumkredite und sonstige Kredite an private Haushalte beigetragen. Wohnbaukredite an private Haushalte waren davon nicht betroffen. Im Ausblick auf das zweite Halbjahr 2020 wird eine Fortsetzung dieser Entwicklung in etwas stärkerem Ausmaß erwartet.

Die Zentralbanken des Euroraums – in Österreich die Oesterreichische Nationalbank (OeNB) – führen gemeinsam mit der Europäischen Zentralbank (EZB) seit Anfang 2003 viermal jährlich eine Umfrage über das Kreditgeschäft im Euroraum durch, um ihren Informationsstand über das Kreditvergabeverhalten der Banken, die Kreditnachfrage von Unternehmen und privaten Haushalten, sowie sonstige die Geldpolitik betreffende Themen zu verbessern. Dabei wurden zuletzt 144 führende Banken aus allen Ländern des Euroraums befragt, darunter acht Institute aus Österreich.

Eine ausführliche Darstellung der österreichischen Ergebnisse wird in Statistiken – Daten & Analysen Q3/2020 und vorab auf der OeNB-Website veröffentlicht. Dort finden sich auch weitere Informationen und Daten zu den Österreich-Ergebnissen der Umfrage.

Die Resultate für den Euroraum werden von der EZB auf ihrer Website publiziert