COVID-19 führt zu außenwirtschaftlichem Schock sowie Vorsicht bei Unternehmen, Anlegern und Banken

(, Wien)Auswirkungen der Pandemie auf Österreichs Außenwirtschaft, das Finanzverhalten von Haushalten und Unternehmen sowie das Kredit- und Einlagengeschäft der Banken

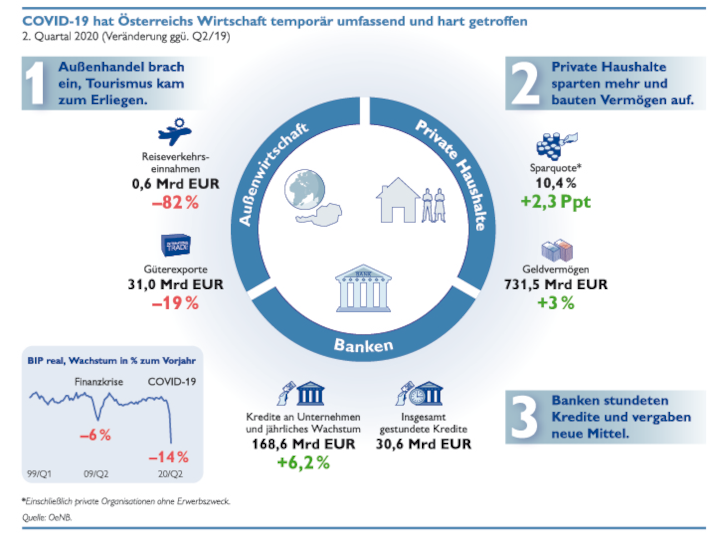

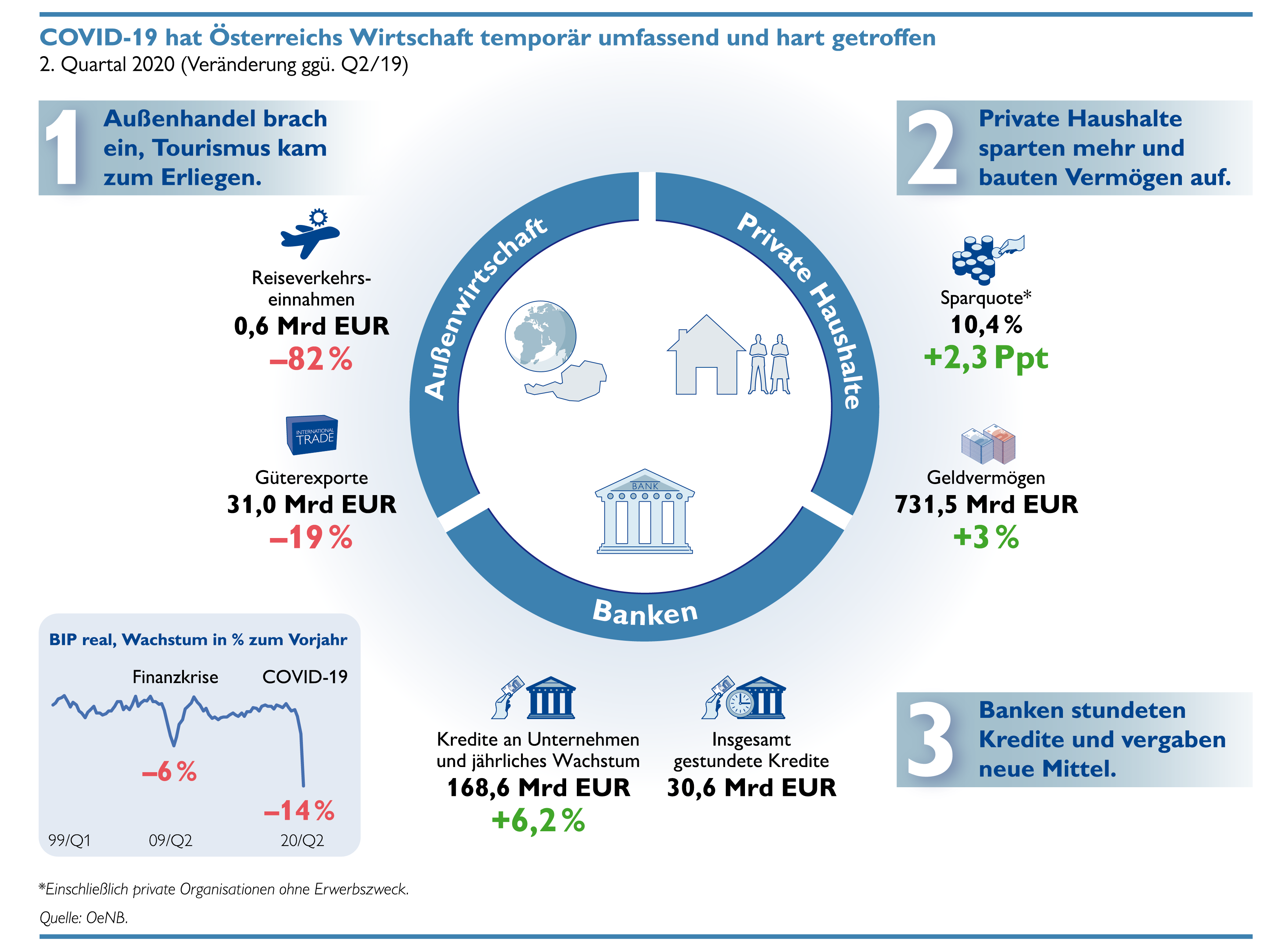

Österreichs international stark vernetzte Wirtschaft wurde umfassend und hart durch die globale COVID-19-Pandemie getroffen. Das Wegbrechen internationaler Lieferketten, der Ausfall der Güternachfrage sowie massive Reisebeschränkungen beeinflussten Österreichs Außenwirtschaft in Form eines stark reduzierten Güter- und Dienstleistungshandels sowie hoher Einnahmenverluste im Tourismus. Österreichs Sparquote stieg im Zuge der Pandemie an und liegt nun auf dem Niveau des Euroraums. Angesichts großer Unsicherheit sowie des anhaltend geringen Zinsniveaus suchten private Haushalte nach finanzieller Flexibilität und veranlagten überwiegend in täglich fällige Einlagen. Vorsichtig agierten sie auch in Fragen der Verschuldung und reduzierten Konsumkredite, während Immobilienfinanzierungen weiterhin gefragt waren. Unternehmen waren mit einer äußerst angespannten Liquiditätssituation konfrontiert, die mittels Kreditstundungen bzw. neuen Kreditlinien der österreichischen Banken sowie durch staatliche Hilfsmaßnahmen vorerst gemildert wurde.

„Die wirtschaftlichen Auswirkungen der COVID-19-Pandemie sind in Österreich deutlich und über alle Sektoren hinweg zu spüren“, erläuterte Vize-Gouverneur Gottfried Haber im Rahmen einer Pressekonferenz in der Oesterreichischen Nationalbank. Österreichs Güter- und Dienstleistungshandel brach im Verlauf der COVID-19-Pandemie massiv ein. Der Export von Gütern verzeichnete im zweiten Quartal 2020 – der bisher schwierigsten Wirtschaftsphase – ein Minus von 19 % (gegenüber Q2/19). Im Dienstleistungsverkehr ergab sich sogar ein Rückgang von 31 %. Auch die Importe fielen deutlich schwächer aus: Die Einfuhr von Gütern lag um 21 %, jene der Dienstleistungen um 29 % unter dem Vorjahresquartal.

Einige Branchen waren durch die Folgen der Pandemie deutlich stärker betroffen als andere: Während die Ausfuhr der für Österreich besonders wichtigen Sparte der Maschinen und Fahrzeuge sowie jene der bearbeiteten Waren herbe Einbußen verzeichnete, nahm die Nachfrage nach chemischen und pharmazeutischen Erzeugnissen sogar zu.

Ungeachtet der rückläufigen Bruttoströme schloss die Leistungsbilanz im zweiten Quartal 2020 annähernd ausgeglichen. Im Jahr 2019 verlief die Handelsentwicklung angesichts geopolitischer Risiken und des bevorstehenden BREXIT zwar gedämpft, trotzdem konnte mit 11,3 Mrd EUR (bzw. 2,8 % des BIP) der bislang höchste Leistungsbilanzüberschuss seit der Finanzkrise 2008 erzielt werden. Der Tourismus war durch die globale Pandemie besonders beeinträchtigt. Im zweiten Quartal brachen die Einnahmen auf 0,6 Mrd EUR (–82 %) ein. Infolge des relativ günstig verlaufenen Jahresbeginns fiel der Verlust im ersten Halbjahr insgesamt mit rund einem Drittel weniger deutlich aus. Deutsche Touristen gaben im zweiten Quartal 2020 um fast 80 % weniger in Österreich aus als im Vergleichszeitraum des Vorjahrs, andere Herkunftsmärkte wie das UK, die USA und China brachen fast zur Gänze ein.

„Die Republik Österreich reagierte auf die COVID-19-Pandemie mit dem raschen Aufbau großer Liquiditätspolster“, erklärte Johannes Turner, Direktor der Hauptabteilung Statistik. Im ersten Halbjahr wurden 19 Mrd EUR der Staatsemissionen von Ausländern und 14 Mrd EUR von Inländern gekauft. Günstige Finanzierungskonditionen erleichterten die schnelle Schuldenaufnahme und limitieren die zusätzliche Belastung durch Zinszahlungen.

Die COVID-19 bedingten Eindämmungsmaßnahmen und damit verbundene Unsicherheiten sowie ein angespannter Arbeitsmarkt führten zu Konsumverzicht und verstärktem Sicherheitssparen der privaten Haushalte. Im zweiten Quartal 2020 sind sowohl das verfügbare Nettoeinkommen wie auch der Konsum - kumuliert über vier Quartale - historisch eingebrochen (–1,0 % bzw. –3,5 %). In Einklang mit dem internationalen Trend stieg die Sparquote - kumuliert über vier Quartale - im Juni 2020 auf 10,4 %[1] an und entsprach damit etwa dem Durchschnitt im Euroraum (10,3 %). Die Entwicklung verlief jedoch flacher als in vielen anderen Ländern. Private Haushalte konnten ihr Geldvermögen im Umfeld der Pandemie ausbauen. Die Veranlagung fiel im ersten Halbjahr 2020 mit knapp 13,5 Mrd EUR sogar besonders hoch aus und übertraf jenes Volumen, das in manch vorangegangenem Jahr insgesamt investiert wurde.

Der seit der Finanzkrise 2008 anhaltende Trend, bevorzugt täglich fällige Einlagen zulasten gebundener Gelder aufzubauen, hielt weiterhin an. In den ersten neun Monaten 2020 flossen 11,2 Mrd EUR (+11,4 %) in diese Anlageform, während gebundene Einlagen auf Grund des relativ geringen Zinsvorteils im Ausmaß von 5,0 Mrd EUR abgebaut wurden (–5,7 %). Bemerkenswert war das besonders große Interesse an Aktien, die im ersten Halbjahr 2020 angesichts günstiger Einstiegskurse nach dem globalen Börsencrash im Ausmaß von 1,6 Mrd EUR gekauft wurden.

Vorsichtig agierten Haushalte in Fragen der Verschuldung: In den ersten neun Monaten 2020 wurden um 18 % weniger neue Konsumkredite aufgenommen als im Vergleichszeitraum des Vorjahres. Vom Immobilienerwerb ließen sich viele Österreicher auch durch die COVID-19-Pandemie nicht abbringen und nahmen neue Wohnbaukredite im Ausmaß von 17,2 Mrd EUR auf (+16 %).

Deutlich zugelegt hat mit Ausbruch der COVID-19-Pandemie auch das Kreditwachstum nichtfinanzieller Unternehmen, das im April 7,2 % erreichte. In den Folgemonaten nahm die Wachstumsdynamik zwar wieder ab, verblieb mit 5,8 % im September jedoch auf hohem Niveau.

Unterstützt wurden Unternehmen dabei von österreichischen Banken, die vor allem durch umfangreiche Kreditstundungen einen wichtigen Beitrag zur Bewältigung der wirtschaftlichen Folgen der COVID-19 Pandemie leisteten. Im Juni 2020 lag das gegenüber Unternehmen und privaten Haushalten gestundete Kreditvolumen in Summe bei über 30 Mrd EUR und reduzierte sich im September 2020 auf 17,3 Mrd EUR. Den Großteil davon machten mit 10,7 Mrd EUR freiwillige Kreditstundungen aus. Gleichzeitig stellten österreichische Banken auch neue Kredite bzw. Kreditlinien zur Verfügung. Insbesondere Unternehmenskredite bis 1 Mio EUR wurden in den Monaten Mai und Juni in ungewöhnlich hohem Ausmaß neu vergeben.

[1] Für das Jahr 2020 prognostizierte die OeNB im Juni 2020 einen Wert von 13,4 % (Lockdown im November noch unberücksichtigt).

{kind=link}