Impffortschritte unterstützen wirtschaftliche Erholung

(, Wien)Gesamtwirtschaftliche Prognose der OeNB für Österreich 2021 bis 2023

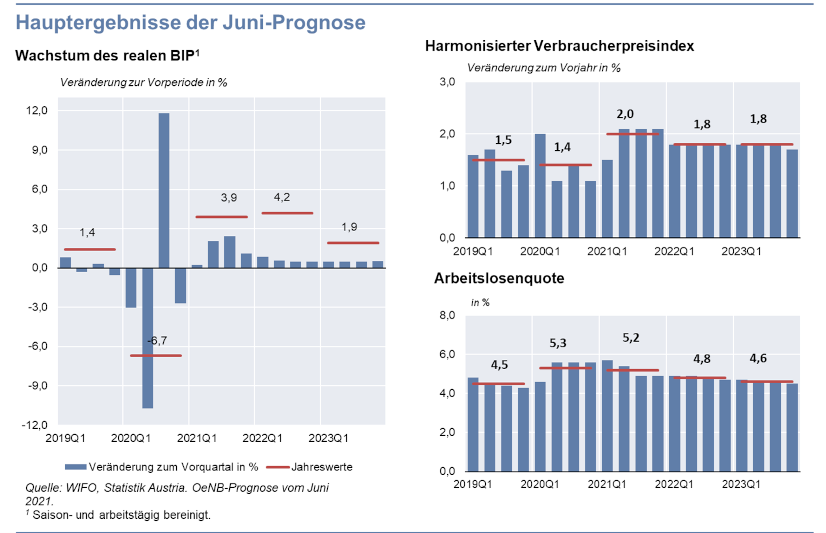

Die mit dem Impffortschritt einhergehende Rücknahme der Eindämmungsmaßnahmen zur Verhinderung der Ausbreitung von COVID-19 führt zur Jahresmitte 2021 zu einem starken Aufschwung der österreichischen Wirtschaft. „Die Jahre 2021 und 2022 sind von einem deutlichen Aufholprozess geprägt“, so OeNB-Gouverneur Robert Holzmann. Nach einem Rückgang des realen BIP um 6,7 % im Vorjahr erwartet die Oesterreichische Nationalbank (OeNB) für die Jahre 2021 und 2022 ein Wachstum von 3,9 % bzw. 4,2 %. 2023 wird der Aufholprozess abgeschlossen sein und sich das Wirtschaftswachstum mit einem Wert von 1,9 % in Richtung des langfristigen Durchschnitts bewegen. Die HVPI-Inflationsrate wird im Jahr 2021, getrieben von höheren Rohstoffpreisen, auf 2,0 % ansteigen und 2022 sowie 2023 auf jeweils 1,8 % zurückgehen. Der Budgetsaldo wird sich im Jahr 2021 auf –6,9 % des BIP belaufen und sich bis zum Jahr 2023 weiter auf etwa –2 % des BIP verbessern. Die Schuldenquote wird nach einem weiteren Anstieg im Jahr 2021 (85,1 % des BIP) ab 2022 wieder rückläufig sein und 2023 knapp unter 82 % des BIP zu liegen kommen.

Weitgehende Eindämmung der Pandemie und Öffnung der Wirtschaft

Seit dem Höhepunkt der dritten Infektionswelle (Ende März) sind die Neuinfektionen und damit auch die Belegung der Intensivstationen mit COVID-19-Erkrankten in fast allen europäischen Ländern deutlich zurückgegangen. Die Durchimpfungsraten weisen eine stark steigende Tendenz auf. Trotzdem bleiben annahmegemäß im weiteren Verlauf des Jahres 2021 partielle Eindämmungsmaßnahmen notwendig, deren negative wirtschaftliche Folgen aber gering bleiben werden und 2022 gänzlich ausklingen.

Regional differenzierte Erholung der Weltwirtschaft

Die Entwicklung der globalen Wirtschaft ist durch einen starken Erholungsprozess geprägt. Die fortgeschrittenen Volkswirtschaften werden im dritten Quartal 2021 ihr Vorkrisenniveau überschreiten und gegen Ende 2022 den vor der Krise prognostizierten Entwicklungspfad erreichen. Im Gegensatz dazu wird das BIP der Schwellenländer aufgrund der langsameren Impfausrollung auch mittelfristig unterhalb des Vorkrisentrends liegen. Die Weltwirtschaft wird – der Prognose zufolge – 2021 überaus kräftig mit 6,0 % wachsen; danach nimmt die Dynamik graduell auf 4,3 % (2022) und 3,5 % (2023) ab.

Rasche Rückkehr der Güterexporte zu Vorkrisenniveau, verhaltene Erholung im Tourismus

Österreichs Exporte brachen im vergangenen Jahr um 10,9 % ein. Die Vorlaufindikatoren für die Exportindustrie deuten auf eine schnelle Erholung hin. Insbesondere die kräftige globale Industriekonjunktur und die starke Entwicklung in den USA werden hierzu beitragen. Hohe Rohstoffpreise und Lieferengpässe bergen kurzfristige Abwärtsrisiken. Durch den Komplettausfall der Wintersaison 2020/2021 wird für das Gesamtjahr 2021 mit einem erneuten Nächtigungsrückgang gerechnet. Ausgehend von diesem niedrigen Niveau ist 2022 mit einer deutlichen Zunahme der Nächtigungszahlen zu rechnen. In Summe werden die Exporte um 7,1 % im laufenden, um 6,4 % im nächsten und 3,4 % im Jahr 2023 wachsen.

Lockerung der Maßnahmen führt zu deutlichem Aufholprozess im Konsum

Durch die Öffnungsschritte Mitte Mai 2021 wurden die angebotsseitigen Konsumeinschränkungen weitgehend aufgehoben. In der Folge wird mit einer starken Erholung des privaten Konsums und einem raschen Rückgang der stark erhöhten Sparquote gerechnet. Nach dem massiven Einbruch um 9,4 % im vergangenen Jahr wird der private Konsum 2021 mit 4 % und 2022 mit 5,8 % stark wachsen. Das Vorkrisenniveau der Konsumausgaben wird im ersten Halbjahr 2022 erreicht werden. Die Sparquote wird von ihrem Höchstwert von 14,4 % im Jahr 2020 auf unter 8 % im Jahr 2023 zurückgehen. Hierbei ist nur ein geringer Abbau der Überschuss-Ersparnisse unterstellt. Ein stärkerer Abbau stellt ein Aufwärtsrisiko für die Konsumprognose dar.

Starker Aufschwung auch bei den Investitionen

Die Investitionen waren in den Jahren vor Ausbruch der Pandemie eine zentrale Stütze der Konjunktur. Infolge der hohen Unsicherheiten schrumpften die Bruttoanlageinvestitionen 2020 um 4,8 %. Mit der anziehenden Industrie- und Exportkonjunktur stieg die Kapazitätsauslastung zuletzt beständig an. Neben Nachholeffekten ist daher auch die Notwendigkeit längerfristiger Erweiterungen der Produktionskapazität gegeben. Nach einer starken Erholung mit einem Wachstum um 4,7 % im Jahr 2021 kühlt sich die Investitionskonjunktur graduell ab. Die Bruttoanlageinvestitionen werden 2022 um 3,3 % und im Jahr 2023 um 1,8 % zulegen.

Konjunkturaufschwung führt zu Erholung auf dem Arbeitsmarkt

Während die geleisteten Arbeitsstunden der unselbstständig Beschäftigten 2020 um 9,4 % einbrachen, konnten die Kurzarbeitsregelungen einen stärkeren Rückgang der Beschäftigung (– 2 %) verhindern und den Anstieg der Arbeitslosenquote laut Eurostat auf 5,3 % (+ 0,8 Prozentpunkte) begrenzen. 2021 steigt die Zahl der unselbstständig Beschäftigten um 1,2 %. 2022 und 2023 wird ein Wachstum von 1,6 % und 0,9 % erwartet. Die Zunahme der geleisteten Arbeitsstunden wird mit 4,7 % (2021), 4,1 % (2022) und 1,7 % (2023) deutlich ausgeprägter sein. Die Arbeitslosenquote wird von 5,2 % im Jahr 2021 auf 4,6 % im Jahr 2023 sinken und damit nur noch knapp über dem Vorkrisenniveau liegen.

Vorübergehender Anstieg der Inflation im Jahr 2021

Die HVPI-Inflationsrate wird sich – getrieben von vorübergehenden Faktoren wie dem Anstieg der Rohölpreise – 2021 auf 2,0 % beschleunigen und 2022 sowie 2023 auf jeweils 1,8 % zurückgehen. Für die ohne Energie und Nahrungsmittel berechnete Kerninflation wird im Jahr 2021 eine Teuerungsrate von 1,6 % erwartet. Im Zuge der wirtschaftlichen Erholung steigt die Kerninflationsrate im Jahr 2022 auf 1,9 % und im Jahr 2023 auf 2,1 %. Zur Entwicklung der Kerninflation tragen sowohl die stärkere Nachfrage im Zuge der zu erwartenden konjunkturellen Aufholprozesse und das beschleunigte Wachstum der Lohnstückkosten infolge der verbesserten Arbeitsmarktlage bei.

Gradueller Abbau des COVID-19-bedingten Budgetdefizits

2021 verbessert sich der Budgetsaldo auf –6,9 % des BIP (nach –8,9 % im Jahr 2020), da sowohl das Ausmaß der diskretionären Maßnahmen als auch der Effekt der automatischen Stabilisatoren im Vergleich zu 2020 etwas zurückgehen. In den Folgejahren tragen das Auslaufen vieler diskretionärer Maßnahmen (insbesondere Kurzarbeit, Fixkostenzuschuss und Umsatzersatz) und die konjunkturelle Erholung zu einer starken Verbesserung des Budgetsaldos auf etwa –2 % des BIP im Jahr 2023 bei. Die Schuldenquote wird nach einem weiteren Anstieg im Jahr 2021 (von 83,9 % auf 85,1 % des BIP) ab dem Jahr 2022 wieder rückläufig sein und im Jahr 2023 knapp unter 82 % des BIP liegen.

| 2020 | 2021 | 2022 | 2023 | ||

|---|---|---|---|---|---|

| Wirtschaftliche Aktivität | Veränderung zum Vorjahr in % (real) | ||||

| Bruttoinlandsprodukt | –6,7 | +3,9 | +4,2 | +1,9 | |

| Privater Konsum | -9,4 | +4,0 | +5,8 | +1,8 | |

| Öffentlicher Konsum | +1,6 | +2,1 | +0,5 | +0,8 | |

| Bruttoanlageinvestitionen | -4,8 | +4,7 | +3,3 | +1,8 | |

| Exporte insgesamt | -10,9 | +7,1 | +6,4 | +3,4 | |

| Importe insgesamt | -10,0 | +7,4 | +6,3 | +3,0 | |

| in % des nominellen BIP | |||||

| Leistungsbilanzsaldo | 2,5 | 2,1 | 2,2 | 2,4 | |

| Importbereinigte Beiträge zum Wachstum des realen BIP2 | in Prozentpunkten | ||||

| Privater Konsum | -3,6 | +1,4 | +2,0 | +0,6 | |

| Öffentlicher Konsum | +0,3 | +0,4 | +0,1 | +0,1 | |

| Bruttoanlageinvestitionen | -0,5 | +0,6 | +0,4 | +0,2 | |

| Inlandsnachfrage (exkl. Lagerveränderung) | -3,8 | +2,4 | +2,6 | +1,0 | |

| Exporte | -3,5 | +2,0 | +1,8 | +1,0 | |

| Lagerveränderungen (inkl. statistischer Diskrepanz) | +0,2 | -0,2 | +0,1 | +0,0 | |

| Preise | Veränderung zum Vorjahr in % | ||||

| Harmonisierter Verbraucherpreisindex | +1,4 | +2,0 | +1,8 | +1,8 | |

| Deflator des privaten Konsums | +1,1 | +2,1 | +1,8 | +1,7 | |

| Deflator des Bruttoinlandsprodukts | +1,2 | +2,3 | +1,9 | +1,6 | |

| Lohnstückkosten in der Gesamtwirtschaft | +5,9 | -0,6 | +0,1 | +1,4 | |

| Arbeitnehmerentgelt je Arbeitnehmer (zu laufenden Preisen) | +0,4 | +2,2 | +2,9 | +2,6 | |

| Arbeitnehmerentgelt je Arbeitsstunde (zu laufenden Preisen) | +8,8 | -1,4 | +0,3 | +1,8 | |

| Importpreise | -1,6 | +1,6 | +1,9 | +1,9 | |

| Exportpreise | -0,2 | +1,7 | +2,0 | +1,5 | |

| Terms of Trade | +1,4 | +0,1 | +0,1 | -0,3 | |

| Einkommen und Sparen | Veränderung zum Vorjahr in % | ||||

| Real verfügbares Haushaltseinkommen | -2,9 | +0,6 | +2,4 | +1,4 | |

| in % des nominellen verfügbaren Haushaltseinkommens | |||||

| Sparquote | 14,4 | 11,0 | 8,1 | 7,8 | |

| Arbeitsmarkt | Veränderung zum Vorjahr in % | ||||

| Unselbstständig Beschäftigte | -2,0 | +1,2 | +1,6 | +0,9 | |

| Arbeitsstunden (Arbeitnehmer) | -9,4 | +4,7 | +4,1 | +1,7 | |

| in % des Arbeitskräfteangebots | |||||

| Arbeitslosenquote gemäß Eurostat | 5,3 | 5,2 | 4,8 | 4,6 | |

| Arbeitslosenquote gemäß AMS | 10,0 | 9,0 | 8,0 | 7,7 | |

| Öffentliche Finanzen | in % des nominellen BIP | ||||

| Budgetsaldo | -8,9 | -6,9 | -2,8 | -2,0 | |

| Schuldenstand | 83,9 | 85,1 | 82,8 | 81,9 | |

| Quelle: 2020: Statistik Austria; 2021 bis 2023: OeNB-Prognose vom Juni 2021. | |||||

| 1 Die Prognose wurde basierend auf saison- und arbeitstägig bereinigten Daten der VGR erstellt (Stand: Q1 21). | |||||

| 2 Die importbereinigten Wachstumsbeiträge wurden errechnet, indem von der jeweiligen Endnachfragekomponente die zugeordneten Importe abgezogen wurden. Diese wurden auf der Basis von Input-Output-Tabellen berechnet. | |||||

Video

Pressekonferenz anlässlich der Präsentation der Gesamtwirtschaftlichen Prognose der OeNB für Österreich 2021 bis 2023 (mit Gouverneur Robert Holzmann und Doris Ritzberger-Grünwald, Direktorin der Hauptabteilung Volkswirtschaft)