Kräftige Konjunkturerholung bei gleichzeitig hoher Unsicherheit über Effekte der Omikron-Mutante auf die Wirtschaft

(, Wien)Gesamtwirtschaftliche Prognose der OeNB für Österreich 2021 bis 2024

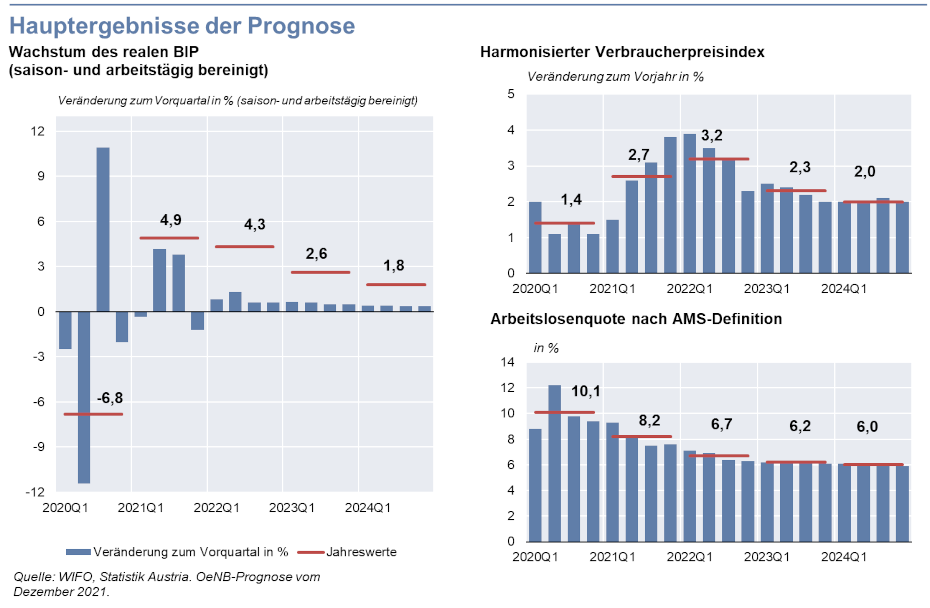

Mit dem Einsetzen der vierten COVID-19-Welle erfährt die Erholung der österreichischen Wirtschaft zum Jahreswechsel 2021/2022 erneut einen Dämpfer. Trotzdem erwartet die Oesterreichische Nationalbank (OeNB) in ihrer heute veröffentlichten gesamtwirtschaftlichen Prognose für Österreich ein BIP-Wachstum im Jahr 2021 von kräftigen 4,9 %. Mit dem Auslaufen der negativen Effekte der vierten COVID-19-Welle und der Auflösung der globalen Lieferengpässe wird sich die Wirtschaft wieder rasch erholen und im Jahr 2022 um 4,3 % wachsen (2023: 2,6 %, 2024: 1,8 %). Die Arbeitslosenquote laut AMS sinkt von 10,1 % im Jahr 2021 bis zum Jahr 2024 auf 6,0 %. Die HVPI-Inflationsrate ist aufgrund von Energiepreisanstiegen und globalen Lieferengpässen im Jahr 2021 auf 2,7 % gestiegen. Im Jahr 2022 werden Energiepreise, die Einführung der CO2-Steuer per 1. Juli sowie Teuerungen bei nichtenergetischen Rohstoffen zu einem weiteren Anstieg auf 3,2 % führen. In den Jahren 2023 und 2024 wird mit einem Rückgang der Inflation auf 2,3 % und 2,0 % gerechnet. Das Budgetdefizit verbessert sich 2021 deutlich auf 5,9 % des BIP. Mit der weiteren Erholung und dem Auslaufen der diskretionären COVID-19-Maßnahmen sinkt das Defizit im Jahr 2022 trotz der Steuerreform auf 2,1 %. Die Staatschuldenquote wird vom historischen Höchststand von 83,2 % des BIP im Jahr 2020 bis zum Jahr 2024 auf 75,5 % des BIP sinken.

COVID-19-Pandemie bestimmt die Konjunkturentwicklung zum Jahreswechsel 2021/2022

Mit dem Einbruch der kalten Jahreszeit hat die vierte Welle der Pandemie erneut zu Eindämmungsmaßnahmen geführt, die die wirtschaftliche Aktivität zum Jahreswechsel 2021/2022 dämpfen. Mögliche negative Effekte der erst kürzlich entdeckten Omikron-Mutante sind in der Prognose nicht berücksichtigt, stellen jedoch ein bedeutendes Abwärtsrisiko dar.

Teilentfall der Wintersaison 2021/2022 und Auflösung der Lieferengpässe bestimmen Exportverlauf

Die österreichischen Güterexporte übertrafen bereits zur Jahresmitte 2021 das Vorkrisenniveau deutlich, wurden im zweiten Halbjahr jedoch durch die globalen Lieferengpässe gedämpft. Die vierte COVID-19-Welle und die deutschen Reisewarnungen belasten den österreichischen Tourismus in der Wintersaison 2021/2022 erneut schwer. Nach einem Wachstum der Exporte von Gütern und Dienstleistungen von 10,5 % im Jahr 2021 wird für die Jahre 2022 bis 2024 mit Wachstumsraten von 3,2 %, 4,8 % und 2,5 % gerechnet.

| 2020 | 2021 | 2022 | 2023 | 2024 | ||

|---|---|---|---|---|---|---|

| Wirtschaftliche Aktivität | Veränderung zum Vorjahr in % (real) | |||||

| Bruttoinlandsprodukt | -6,8 | +4,9 | +4,3 | +2,6 | +1,8 | |

| Privater Konsum | -8,4 | +1,8 | +5,7 | +3,4 | +2,4 | |

| Öffentlicher Konsum | -0,4 | 5,3 | -0,9 | +0,3 | +0,7 | |

| Bruttoanlageinvestitionen | -5,0 | +5,7 | +2,7 | +1,9 | +1,3 | |

| Exporte insgesamt | -11,5 | +10,5 | +3,2 | +4,8 | +2,5 | |

| Importe insgesamt | -9,3 | +11,3 | +1,9 | +4,5 | +2,4 | |

| in % des nominellen BIP | ||||||

| Leistungsbilanzsaldo | 1,9 | -1,3 | -0,5 | 1,0 | 1,3 | |

| Preise | Veränderung zum Vorjahr in % | |||||

| Harmonisierter Verbraucherpreisindex | +1,4 | +2,7 | +3,2 | +2,3 | +2,0 | |

| Einkommen und Sparen | Veränderung zum Vorjahr in % | |||||

| Real verfügbares Haushaltseinkommen | -2,0 | -2,8 | +3,3 | +3,6 | +2,5 | |

| in % des nominellen verfügbaren Haushaltseinkommens | ||||||

| Sparquote | 14,3 | 9,6 | 7,1 | 7,3 | 7,4 | |

| Arbeitsmarkt | Veränderung zum Vorjahr in % | |||||

| Unselbstständig Beschäftigte | -2,0 | +1,6 | +1,7 | +1,4 | +0,8 | |

| Arbeitsstunden (Arbeitnehmer) | -9,4 | +6,4 | +2,4 | +2,5 | +0,9 | |

| in % des Arbeitskräfteangebots | ||||||

| Arbeitslosenquote gemäß AMS | 10,1 | 8,2 | 6,7 | 6,2 | 6,0 | |

| Öffentliche Finanzen | in % des nominellen BIP | |||||

| Budgetsaldo | -8,3 | -5,9 | -2,1 | -1,4 | -1,1 | |

| Schuldenstand | 83,2 | 82,7 | 79,5 | 77,0 | 75,5 | |

| Quelle: 2020: Statistik Austria; 2021 bis 2024: OeNB-Prognose vom Dezember 2021. | ||||||

Lockdown verschiebt Aufholprozess im privaten Konsum

Mit einem Wachstum von 1,8 % kann der private Konsum im Jahr 2021 den Einbruch des Jahres 2020 nur teilweise kompensieren. Nach einem Rückgang aufgrund des vierten bundesweiten Lockdowns gegen Jahresende 2021 wird der Konsum im Jahr 2022 mit einem Plus von 5,7 % zur Stütze der heimischen Konjunktur. Neben Nachholeffekten spielen der Abbau von während der Pandemie angehäuften Überschussersparnissen und die Steuerreform eine wichtige Rolle. In den Jahren 2023 und 2024 bleibt das Konsumwachstum mit 3,4 % und 2,4 % weiterhin kräftig.

Kaum negative Effekte des vierten Lockdowns auf den Arbeitsmarkt

Das Jahr 2021 war durch einen starken Beschäftigungsaufbau bei gleichzeitigem Fachkräftemangel und einer Rekordzahl an offenen Stellen geprägt. Der vierte allgemeine Lockdown hat wegen seiner kurzen Dauer keine nennenswerten Effekte auf Beschäftigung und Arbeitslosigkeit. Nach einem Anstieg auf 10,1 % im Vorjahr sinkt die Arbeitslosenquote laut AMS 2021 wieder auf 8,2 %. Bis zum Jahr 2024 wird mit einem Rückgang auf 6,0 % und damit deutlich unter das Vorkrisenniveau (2019: 7,4 %) gerechnet.

Löhne steigen im Einklang mit Inflation und Produktivität

Die starke wirtschaftliche Erholung zur Jahresmitte 2021 und die in der zweiten Jahreshälfte gestiegene Inflation führten im Herbst 2021 zu höheren Lohnabschlüssen für das Jahr 2022 in der Höhe von durchschnittlich 3,2 %. Für die Jahre 2023 und 2024 wird mit einer nur geringfügigen Abschwächung des Wachstums der Kollektivvertragslöhne auf 3,1 % und 2,7 % gerechnet. Das kumulierte Lohnwachstum der Jahre 2021 bis 2024 entspricht dabei der Summe aus kumuliertem Produktivitätswachstum und kumulierter Inflation. Daher geht vom Lohnwachstum im Prognosezeitraum kein zusätzlicher Preisdruck aus.

Energiepreisbedingter Inflationsdruck lässt Ende 2022 nach

Die Inflation hat sich energiepreisbedingt und aufgrund der globalen Lieferengpässe im Verlauf des Jahres 2021 deutlich beschleunigt. Für das Gesamtjahr 2021 wird die HVPI-Inflationsrate bei 2,7 % zu liegen kommen. Im Jahr 2022 werden die Weitergabe der gestiegenen Großhandelspreise von Gas und Strom auf die Endverbraucher, die Einführung der CO2-Steuer per 1. Juli sowie Teuerungen bei nichtenergetischen Rohstoffen zu einem weiteren Anstieg auf 3,2 % führen. In den Jahren 2023 und 2024 führen das Auflösen der angebotsseitigen Engpässe gemeinsam mit sinkenden Energiepreisen zu einem Rückgang der Inflation auf 2,3 % und 2,0 %.

Budgetdefizit liegt bereits 2022 wieder unter 3 % des BIP

Das Budgetdefizit verbessert sich 2021 dank der konjunkturellen Erholung deutlich auf 5,9 % des BIP. Mit der weiteren Erholung und dem Auslaufen der diskretionären COVID-19-Maßnahmen sinkt das Defizit im Jahr 2022 trotz der ökosozialen Steuerreform weiter auf 2,1 %. Aufgrund des hohen Wirtschaftswachstums wird auch die Staatschuldenquote vom historischen Höchststand von 83,2 % des BIP im Jahr 2020 bereits 2021 geringfügig zurückgehen. Über den Prognosehorizont sinkt die Staatschuldenquote dann kontinuierlich bis auf 75,5 % des BIP im Jahr 2024.

Video

Pressekonferenz vom 22.12.2021 mit Gouverneur Robert Holzmann, Birgit Niessner (Direktorin der Hauptabteilung Volkswirtschaft) und Gerhard Fenz (Stellvertretender Abteilungsleiter der Abteilung für volkswirtschaftliche Analysen).