OeNB: Haushalte schließen wieder mehr Kredite ab und setzen auf Fixzinsen

(, Wien)Entwicklungen bei Zinssätzen, Krediten, Einlagen und Wohnimmobilien

Die Europäische Zentralbank (EZB) senkte im Jahr 2025 die Leitzinssätze in vier Schritten um einen Prozentpunkt. Das führte vor allem bei variabel verzinsten Krediten zu niedrigeren Zinssätzen. Dennoch setzten österreichische Haushalte weiterhin auf Sicherheit und nahmen fast ausschließlich fixverzinste Wohnbaukredite neu auf. Die günstigeren Finanzierungskosten führten zu deutlich mehr Abschlüssen bei Wohnbaukrediten. Die niedrigeren Einlagenzinssätze wirkten sich ebenfalls auf das Sparverhalten der Haushalte aus: Während Spareinlagen an Beliebtheit verloren, investierten private Haushalte verstärkt in Wertpapiere.

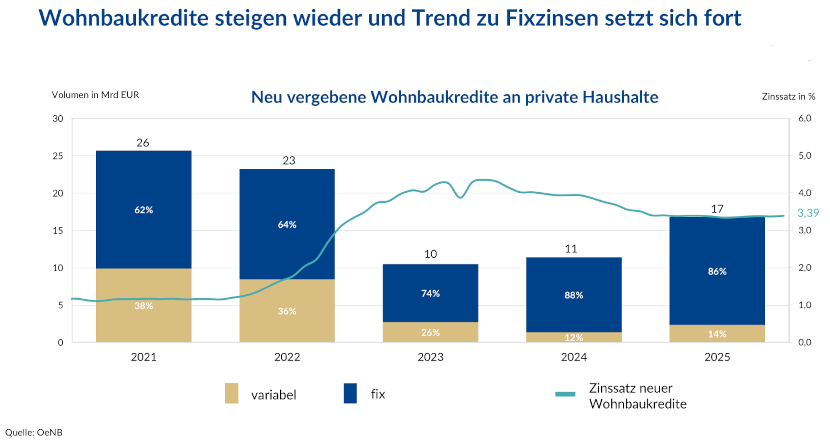

„Sowohl für Unternehmen als auch für private Haushalte gingen die Kreditzinssätze für neue Kredite im Jahr 2025 zurück“, erläuterte Edeltraud Stiftinger, Vize-Gouverneurin der Oesterreichischen Nationalbank (OeNB), die Auswirkungen der EZB-Leitzinssenkungen im Jahr 2025 zu Beginn der Pressekonferenz. Für neue Wohnbaukredite ging der Zinssatz für variable Kredite um knapp einen Prozentpunkt von 4,14 % (Ende 2024) auf 3,21 % (Ende 2025) spürbar zurück, während Fixzinssätze hingegen 2025 praktisch unverändert bei etwa 3,42 % (2024: 3,43 %) blieben. „Variable Kredite wurden somit wieder günstiger als jene mit Zinsbindung. Trotzdem schlossen österreichische Haushalte fast ausschließlich neue Wohnbaukredite mit Fixzinssatz ab und setzten dabei auf Sicherheit“, so Stiftinger.

Im Jahr 2025 wurden mit einem Volumen von insgesamt 17 Mrd EUR deutlich mehr neue Wohnbaukredite vergeben als im Jahr zuvor (11 Mrd EUR). Die Österreicher:innen setzten dabei auf Sicherheit: Fast neun von zehn (86 %) neuen Wohnbaukrediten wiesen eine Fixverzinsung auf. Insgesamt hatten österreichische Haushalte Ende 2025 188 Mrd EUR an ausstehenden Bankkrediten, wovon mehr als die Hälfte (58 %) fixverzinst waren. Für ihre Wohnbaukredite zahlten die Österreicher:innen im Jahr 2025 mit rund 3,6 Mrd EUR deutlich weniger an Zinsen als im Jahr 2024 (4,2 Mrd EUR). Vor allem Kreditnehmer:innen mit bereits bestehenden, variablen Wohnbaukrediten wurden durch die sinkenden Zinssätze wieder spürbar entlastet. Sie zahlten im Jahr 2025 pro 100.000 EUR Kreditschuld insgesamt rund 3.450 EUR an Kreditzinsen. Das war spürbar weniger als im Vorjahr (4.690 EUR), jedoch weiterhin deutlich mehr als vor der Zinswende (2022: 1.460 EUR).

Bei neuen Unternehmenskrediten war zu erkennen, dass mehr Investitionskredite mit einer Laufzeit von über fünf Jahren abgeschlossen wurden. Ein knappes Drittel (15 Mrd EUR) der 2025 neu vergebenen Kredite an Unternehmen ging dabei an Firmen im Immobiliensegment.

Einlagezinsen sanken deutlich – Haushalte änderten ihr Sparverhalten

Die Zinssätze auf Spareinlagen von Haushalten sanken 2025 ebenfalls. Für neue Festgeld-Einlagen lukrierten österreichische Haushalte Ende 2025 noch 1,62 % und damit deutlich weniger als ein Jahr zuvor (2,43 %). Täglich fällige Einlagen auf Sparkonten waren Ende 2025 in Österreich mit durchschnittlich 0,69 % verzinst. „Ein Marktvergleich lohnt sich jedenfalls, da sich die Konditionen mitunter stark unterscheiden“, so Regina Fuchs, Direktorin der OeNB-Hauptabteilung Statistik, und verwies auf die Transparenzplattform auf der OeNB-Website. Die gesunkenen Sparzinsen führten 2025 zu einem veränderten Sparverhalten. Während private Haushalte 2023 und 2024 ihr Volumen auf Sparkonten noch um insgesamt 37 Mrd EUR erhöhten, investierten sie 2025 kaum mehr in neue Spareinlagen (+2 Mrd EUR) und hielten wieder vermehrt Geldbestände auf ihren Girokonten (+8 Mrd EUR). Veranlagungen in Wertpapiere rückten im Jahr 2025 stark in den Fokus. Private Haushalte veranlagten zusätzlich rund 7 Mrd EUR in Investmentfonds und 6 Mrd EUR in Schuldverschreibungen. Generell spielte das Thema Nachhaltigkeit für inländischen Investor:innen in den vergangenen Jahren eine immer wichtigere Rolle, was sich im sukzessive erhöhten Bestand an nachhaltigen Anleihen (ESG-Bonds) widerspiegelt.

Mehr Transparenz mit dem OeNB – Wohnimmobilien-Dashboard

„Der Immobilienmarkt ist eng mit dem Thema Finanzmarktstabilität verwoben, eine der Kernaufgaben der OeNB. Mit unserem neuen Dashboard schaffen wir einen transparenten, leicht zugänglichen Überblick über entscheidende Informationen zum Thema Wohnimmobilien – von Preisentwicklungen über Baukosten bis hin zu durchschnittlichen Kredithöhen“, erklärte OeNB-Direktor Thomas Steiner. Neue Preisindizes zeigen etwa, dass seit 2012 die Preise im ländlichen Raum wesentlich stärker als im städtischen angestiegen sind. Dabei waren große regionale Unterschiede zu erkennen – beispielsweise sind Preise im Burgenland doppelt so stark gestiegen wie in Oberösterreich.