Wenn die Geldanlage zur Falle wird: Warum Investment-Betrug stark zunimmt

(11.06.2026)Katharina Ederer, Patrick Thienel

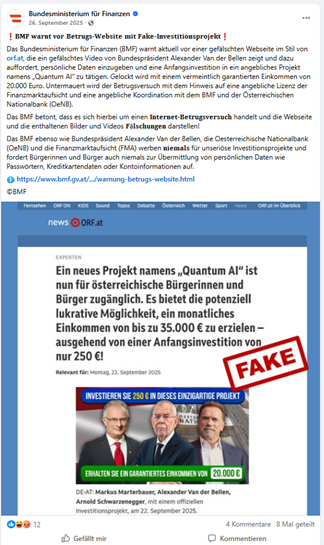

Ein Inserat. Ein bekanntes Gesicht. Ein Versprechen von 30 % Jahresrendite. Zu schön, um wahr zu sein, ist im Internet oft ein ziemlich verlässliches Warnsignal. Achtung, Spoiler: Reich werden hier meistens nicht die Anleger:innen selbst. Denn was auf den ersten Blick wie eine gewöhnliche Online-Werbung wirkt, ist der Einstieg in eine professionell organisierte Betrugsmasche. In den vergangenen Monaten kursierten in Österreich vermehrt gefälschte Inserate mit prominenten Persönlichkeiten – darunter Finanzminister Markus Marterbauer, ORF-Moderator Armin Wolf und „Mr. Millionenshow“ Armin Assinger.

Wie funktionieren diese Betrugsmodelle und warum wirken sie so glaubwürdig?

Hinter dieser „Promi-“ oder „Minister-Masche“ steckt meist ein professionell organisiertes Anlagebetrugsmodell. Ziel der Täter:innen ist es, möglichst rasch Vertrauen aufzubauen – etwa durch prominente Persönlichkeiten, gefälschte Medienberichte oder Webseiten, die den Eindruck vermitteln, von offiziellen staatlichen Stellen betrieben oder betreut zu werden. Auf Social Media berichten bekannte Politiker:innen, TV-Moderator:innen oder Unternehmer:innen von angeblich enormen Gewinnen oder empfehlen „geheime Investments“. Mithilfe Künstlicher Intelligenz werden dabei täuschend echte Videos, sogenannte „Deepfakes“, manipulierte Interviews oder gefälschte Zeitungsartikel erstellt. Dadurch entsteht der Eindruck, die Aussagen seien echt, seriös und öffentlich bestätigt. Wer auf eine solche Anzeige klickt, wird aufgefordert, Kontaktdaten bekanntzugeben oder sich auf einer vermeintlichen Investmentplattform zu registrieren. Kurz darauf melden sich angebliche „Finanzberater:innen“ telefonisch, per Messenger oder E-Mail. Sie versprechen hohe Renditen, exklusive Investmentmöglichkeiten oder besonders sichere KI-Anlageplattformen.

Häufig beginnt der Betrug mit kleineren Einzahlungen, um Seriosität vorzutäuschen. Teilweise werden den Betroffenen anfangs auch vermeintliche Gewinne angezeigt. In weiterer Folge versuchen die Täter:innen, die Opfer zu immer höheren Überweisungen zu bewegen. Sobald größere Geldbeträge investiert wurden, ist das Geld meist verloren.

Eine andere Methode: Freundschaftsanfragen oder scheinbar harmlose Nachrichten auf sozialen Netzwerken. Die Betroffenen werden in Gruppen-Chats eingeladen, in denen vermeintliche Mitglieder von angeblichen Anlageerfolgen berichten. Dort werden Screenshots von Kontoständen, Gewinnmeldungen oder Charts geteilt, die hohe Renditen zeigen sollen. Tatsächlich sind diese Inhalte jedoch meist vollständig erfunden oder gezielt manipuliert.

Zusätzlich erzeugen die Täter:innen gezielt Zeitdruck –mit Aussagen wie „nur noch wenige Plätze verfügbar“ oder „die Investitionschance endet heute“. Dadurch sollen Betroffene zu schnellen und unüberlegten Entscheidungen gedrängt werden, bevor sie das Angebot kritisch hinterfragen oder Rücksprache mit anderen Personen halten können. Besonders problematisch: Sie nutzen auch das Vertrauen in öffentliche Institutionen aus. Namen und Logos der Oesterreichischen Nationalbank (OeNB), des Finanzministeriums oder der Finanzmarktaufsicht werden missbräuchlich verwendet, um Seriosität vorzutäuschen. Teilweise behaupten die Täter:innen, ihre Plattform verfüge über eine „staatliche Lizenz der Nationalbank“ oder werde von Behörden überwacht.

Was die Daten zeigen

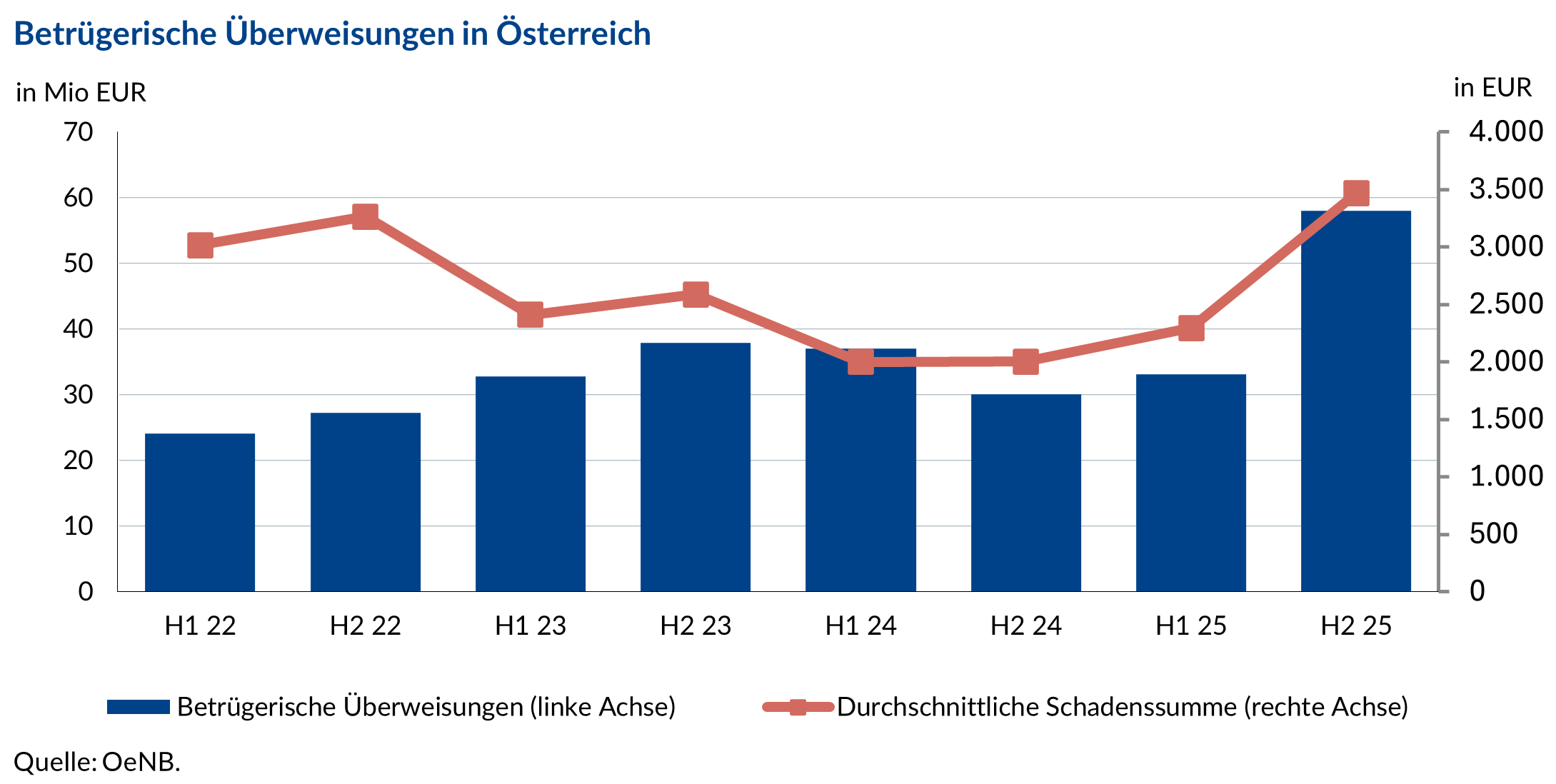

58 Mio EUR. So hoch war der Schaden durch betrügerische Überweisungen im zweiten Halbjahr 2025, wie aus Zahlen der OeNB hervorgeht – fast doppelt so viel wie im selben Zeitraum des Vorjahres. Der durchschnittliche Betrugsbetrag lag im zweiten Halbjahr 2025 bei knapp 3.500 EUR. Er stieg damit innerhalb eines Halbjahres um mehr als 1.000 EUR.

Banken berichten, dass insbesondere Anlagebetrugsdelikte nicht nur häufiger auftreten, sondern auch mit hohen Schadenssummen verbunden sind. In Einzelfällen wurden Vermögensschäden von über 1 Mio EUR verzeichnet. Investment-Betrug ist damit der zentrale Treiber der Gesamtschadensentwicklung sowie der gemeldeten Betrugsfälle im Bereich der Kapitalanlage (OeNB-Statistik – Vollerhebung bei allen Zahlungsdienstleistern).

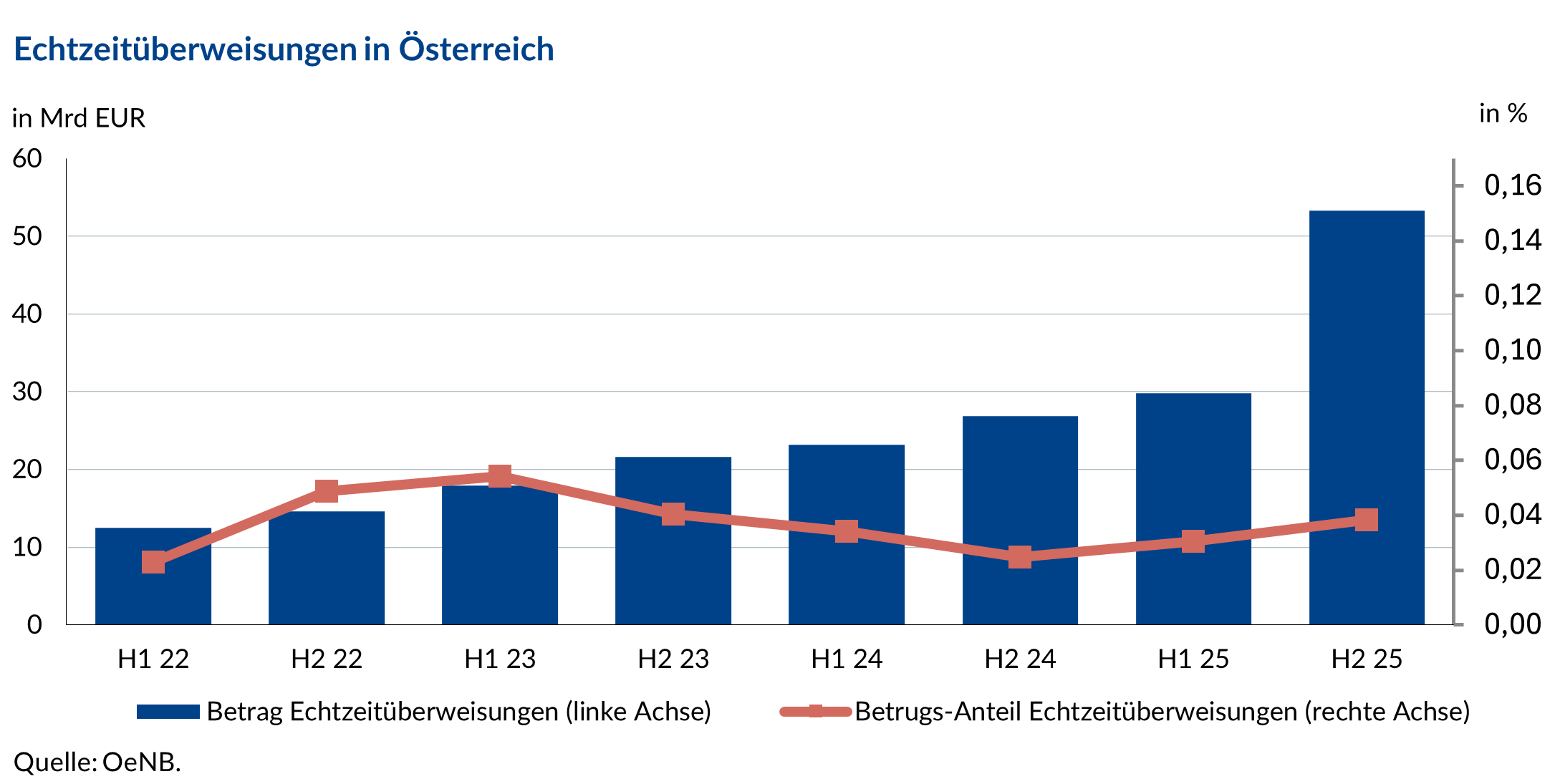

Mit dem Wachstum von Echtzeitüberweisungen steigen auch die absoluten Betrugszahlen bei dieser Zahlungsart. Das klingt alarmierend, doch der Anteil betrügerischer Transaktionen an den gesamten Echtzeitüberweisungen hat sich in den letzten Jahren kaum verändert. Echtzeitüberweisungen sind nicht die Ursache von Betrug. Sie sind ein Werkzeug, das Täter:innen nutzen, weil Geld schnell und unwiderruflich fließt.

IBAN-Namensabgleich: Mehr Sicherheit bei Überweisungen, aber kein Allheilmittel

Im Oktober 2025 trat mit dem verpflichtenden IBAN-Namensabgleich eine der bedeutendsten Neuerungen im europäischen Zahlungsverkehr in Kraft. Damit wird bei jeder Euro-Überweisung automatisch überprüft, ob der eingegebene Empfängername mit dem Namen der kontoinhabenden Person übereinstimmt. Nutzer:innen erhalten vor der Freigabe der Zahlung eine Rückmeldung, ob Name und IBAN zusammenpassen – häufig in Form eines Ampelsystems (Grün: Übereinstimmung, Orange: mögliche Abweichung, Rot: keine Übereinstimmung – Vorsicht geboten).

Doch ausgerechnet im zweiten Halbjahr 2025 – also in jenem Zeitraum, in dem der IBAN-Namensabgleich eingeführt wurde, – wurden die bislang höchsten Schadenssummen bei betrügerischen Überweisungen verzeichnet. Warum ist das so? Die aktuell besonders hohen Schadenssummen entstehen überwiegend durch Investment-Betrug. In solchen Fällen überweisen Betroffene das Geld bewusst auf ein Konto der Täter:innen, weil sie von einer vermeintlich seriösen Investition überzeugt wurden. Name und IBAN stimmen überein, und der IBAN-Namensabgleich liefert in solchen Fällen keinen Hinweis auf Betrug. Plakativ formuliert: Er schützt davor, Geld an das falsche Konto zu überweisen – aber nicht davor, dem falschen Menschen zu vertrauen. Deshalb bleiben Aufklärung, Skepsis gegenüber unrealistischen Renditeversprechen und moderne Betrugserkennungssysteme der Banken weiterhin entscheidend.

Warnhinweise nicht wegklicken

Der IBAN-Namensabgleich schützt nicht vor Investment-Betrug, wohl aber vor anderen Betrugsformen. Wenn sich Betrüger:innen etwa als Freund:in ausgeben und zu schnellen Überweisungen drängen, warnt der IBAN-Namensabgleich, wenn Name und IBAN nicht zusammenpassen. Deshalb sollten Warnhinweise niemals reflexartig weggeklickt werden. Denn oft sind genau diese wenigen Sekunden der letzte Moment, in dem ein Betrug noch erkannt werden kann.

Gamechanger im Kampf gegen Betrug: Banken rüsten mit KI auf

Das technologische Wettrüsten zwischen Betrüger:innen und Banken hat längst begonnen. Betrüger:innen setzen zunehmend auf Künstliche Intelligenz. Banken investieren daher verstärkt in moderne Sicherheitssysteme. Transaktionen werden heute immer häufiger in Echtzeit auf verdächtige Muster analysiert – etwa ungewöhnlich hohe Beträge, neue Empfängerkonten, auffällige Auslandsüberweisungen oder ungewöhnliche Login-Zeiten und Gerätewechsel. Ziel ist es, Betrugsfälle möglichst früh zu erkennen, bevor Gelder endgültig auf den Konten der Täter:innen landen.

Viele Institute setzen dabei auf KI-gestützte Systeme und Machine-Learning-Verfahren. Diese Systeme lernen laufend dazu und können Auffälligkeiten erkennen, die mit herkömmlichen Methoden nur schwer identifizierbar wären. So lassen sich neue Betrugsmuster schneller identifizieren und verdächtige Transaktionen rascher stoppen.

Die zunehmende Nutzung von Echtzeitzahlungen unterstreicht die Bedeutung moderner Betrugserkennungssysteme. Da Zahlungen innerhalb weniger Sekunden ausgeführt werden, kommt der frühzeitigen Erkennung von Betrugsversuchen eine besonders wichtige Rolle zu.

Auch regulatorisch wurden die Anforderungen europaweit deutlich verschärft. Mit der EU-Verordnung über Echtzeitüberweisungen gelten erstmals einheitliche verpflichtende Sicherheitsstandards im gesamten Euroraum. Banken müssen darüber hinaus Betrugsdaten regelmäßig an die OeNB melden, damit Betrugsmuster besser analysiert und Präventionsmaßnahmen laufend weiterentwickelt werden können.

Doch je professioneller Betrugsnetzwerke agieren, desto wichtiger bleibt neben Technologie vor allem eines: Aufmerksamkeit.