Geopolitik im Wertpapierdepot: wie Trump die globalen Finanzmärkte neu sortiert

01.08.2025Wenn geopolitische Stürme toben, suchen Anleger:innen Schutz – doch wo gibt es heute noch sicheren Boden? In einer Welt im Umbruch verlieren klassische Orientierungspunkte an Bedeutung. Seit dem Machtwechsel in Washington am 20. Jänner und der Eskalation des Handelskonflikts am 2. April („Liberation day“) richten sich Investor:innen neu aus. Dies ist der zweite Blogbeitrag, der sich mit den Entwicklungen auf den globalen Finanzmärkten im Kontext von Trumps Wirtschaftspolitik auseinandersetzt. Der erste Beitrag analysierte die Entwicklungen in China.

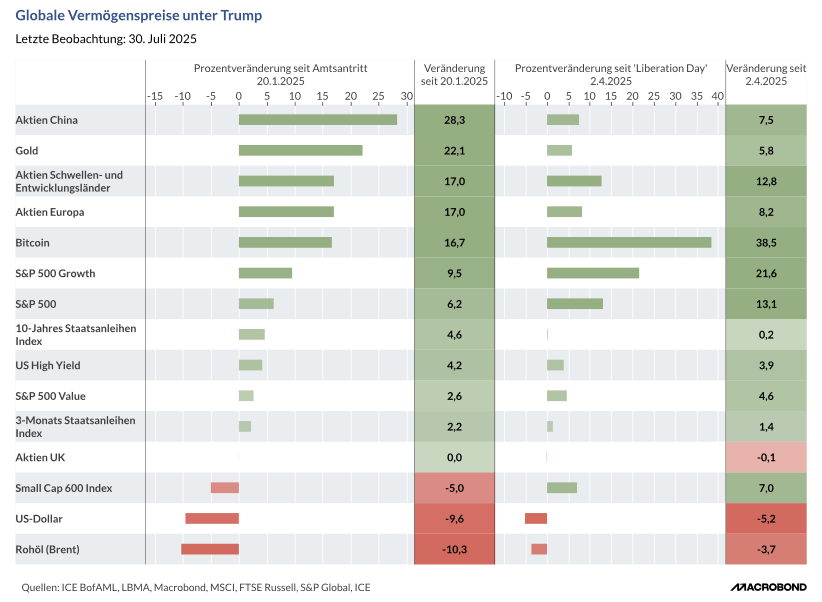

Die Performance globaler Vermögenswerte seit dem Amtsantritt von Donald Trump im Jänner 2025 gibt aufschlussreiche Hinweise darauf, wie Finanzmärkte auf die Rückkehr geopolitischer Unsicherheit und protektionistischer Maßnahmen reagieren. Eine besondere Zäsur stellt der sogenannte „Liberation Day“ (2. April) dar, an dem Trump eine neue Zollrunde verkündete – mit massiven Handelsbarrieren gegenüber allen Volkswirtschaften, die einen Handelsbilanzüberschuss gegenüber den USA haben. Kurz darauf wurde für manche Zölle ein Moratorium verkündet, während dessen über Handelspolitik verhandelt werden soll. Die Märkte erlebten eine selektive, aber dennoch spürbare Neugewichtung – sowohl zwischen Regionen als auch zwischen Assetklassen.

Seit Trumps Amtsantritt konnten Gold (+22,1 %), chinesische (+28,3 %) und europäische Aktien (+17%) die höchsten Zugewinne verbuchen. Die Flucht ins Gold unterstreicht die Unsicherheit, die mit dem geopolitischen Klima, einem möglichen Bedeutungsverlust des US-Dollar und der Neuordnung internationaler Handelsbeziehungen einhergeht. Noch bemerkenswerter ist die starke Performance chinesischer Aktien – trotz oder gerade wegen der Zölle. Dies könnte auf politische Gegenmaßnahmen Pekings, zum Beispiel die Anordnung an chinesische Fonds und Versicherungen, heimische Aktien zu kaufen, hindeuten. Auch europäische Aktien profitierten: Europa erscheint für viele Investor:innen als geopolitisch neutraler Ankerpunkt im eskalierenden Systemkonflikt zwischen den USA und China.

Auf der Verliererseite stehen Rohöl (–10,3 %, Nordseesorte Brent), der US-Dollar (–9,6 %) und kleinere, börsenotierte US-Unternehmen (Small Cap 600 Index, –5%). Der Ölpreisverfall überrascht angesichts der Unsicherheiten, deutet aber auf schwache globale Nachfrage und strukturelle Überkapazitäten hin. Es ist naheliegend, dass die Nachfrageschwäche der globalen Wirtschaft mit Trumps Wirtschaftspolitik zu tun hat. Ohne genauere Analysen bleibt diese Frage vorerst allerdings offen. Die Dollar-Schwäche könnte währungs- oder geopolitisch motiviert sein – etwa durch einen Vertrauensverlust in die US-Politik oder die Unabhängigkeit der Fed – oder durch eine potenzielle Lockerung der US-Geldpolitik. Kleinere US-Firmen reagieren empfindlich auf Zölle und steigende Finanzierungskosten.

Seit der Ankündigung neuer Zölle am „Liberation Day“ haben sich einige Trends weiter verschärft, andere überraschenderweise umgekehrt. An der Spitze steht nun Bitcoin mit einem Anstieg von 38,5 %. Diese Entwicklung lässt sich als Ausdruck wachsender Skepsis gegenüber staatlich regulierten Finanzmärkten oder als Absicherung gegen systemische Risiken interpretieren. Allerdings bleibt Bitcoin ein rein spekulativer Vermögenswert ohne staatliche Rückendeckung – und ist daher als Absicherungsstrategie ausgesprochen fragwürdig.

Ebenfalls stark war der Anstieg von wachstumsorientierten US-Aktien (S&P 500 Growth, +21,6%), während klassische Value-Aktien deutlich zurückblieben (S&P 500 Value, 4,6%). Die Märkte honorieren offenbar globale Geschäftsmodelle und Innovationskraft – auch im Umfeld zunehmender Handelskonflikte. Dies gilt auch für Aktien aus Schwellen- und Entwicklungsländern, die auch nach den Zollankündigungen vom 2. April an Wert zulegten (+12,8%). Allerdings in etwas geringerem Ausmaß als seit der Amtsübernahme von Trump (+17%).

Einige Vermögenswerte zeigten seit April gegenläufige Bewegungen: Während Aktien kleinerer Unternehmen leicht zulegten (+7%) und der S&P 500 Aktienindex nochmals anzog (+13,1 %), blieb Rohöl weiterhin unter Druck (–3,7 %), wenngleich geringer als zuvor. Trotz geopolitischer Spannungen, Konflikte und Unsicherheiten rechnen die Märkte offenbar nicht mit einem Engpass bei Energieversorgung.

Insgesamt offenbaren die Daten ein Bild selektiver Unsicherheit: Anleger:innen fliehen nicht pauschal aus Risikoassets, sondern differenzieren nach Regionen und Sektoren. Gold und Bitcoin gewinnen, europäische Aktien als geopolitisch potenziell neutrale Alternative ebenfalls. Gleichzeitig bleiben manche rohstoffnahe und binnenorientierte US-Werte unter Druck. Die Rückkehr von Donald Trump hat nicht nur die politische Weltordnung, sondern auch globale Kapitalströme sichtbar verschoben. Ein Indiz dafür ist die Abwertung des US-Dollar während Trumps zweiter Amtszeit. Die Kapitalmärkte senden somit ein klares Signal: In einer fragmentierten Weltwirtschaft werden geopolitische Robustheit und strategische Resilienz zu zentralen Anlagekriterien. Aktuelle Szenarioanalysen zeigen zudem, dass Kapitalabflüsse, im Zusammenspiel mit hohen Zöllen, zusätzliche negative Auswirkungen auf Wirtschaftswachstum und Beschäftigung haben.

Die Frage bleibt offen, ob die aktuellen Trends Ausdruck tiefer geopolitischer Verschiebungen oder lediglich Momentaufnahmen sind. Wie aktuelle Analysen zeigen, verdichten sich die Zeichen für Ersteres – zumindest was Direktinvestitionen anbelangt. Gerade für Europa bedeutet die neue geopolitische Lage allerdings auch Handlungsspielraum – vorausgesetzt, wirtschaftliche Resilienz und (handels-)politische Souveränität gehen in Europa Hand in Hand.

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.