Digitale Zahlungen in Europa: Warum wir mehr Eigenständigkeit und Wettbewerb brauchen

(23.10.2025)Erik Pipal

Die Euro-Bargeldeinführung vor fast einem Vierteljahrhundert gab den Menschen in Europa ein greifbares Symbol der Einheit in die Hand – gemeinsames Geld, das überall funktioniert. Bargeld war über zwei Jahrzehnte hinweg das meistgenutzte Zahlungsmittel in Europa. Bis vor der Corona-Pandemie zahlten Konsument:innen im Euroraum rund 70 % ihrer Einkäufe mit Bargeld – heute knapp 50 %.

Bei den digitalen Zahlungen ist die Situation noch eine andere: Hier ist die europäische Zahlungslandschaft nach wie vor in viele Insellösungen aufgeteilt. Nationale und internationale Kartensysteme konkurrieren um die Transaktionen auf den Inlandsmärkten.

Wettbewerb ist nicht gleich Wettbewerb

In der Theorie führt ein größeres Angebot zu mehr Wettbewerb, Innovation und zum besseren Preis-Leistungs-Verhältnis für Konsument:innen und Unternehmen. In der EU gibt es sechs nationale Systeme in Belgien, Frankreich, Deutschland, Italien, Portugal und Dänemark. Hinzu kommt eine Reihe privater Zahlungsinitiativen der Banken, darunter die vier Initiativen der EuroPA Allianz sowie Wero, die Zahlungslösung der EPI Company (EPI), die in acht der zwanzig Euroländer um die Transaktionen im digitalen Raum konkurrieren. Trotzdem werden zwei Drittel aller Zahlungen mithilfe weniger internationaler Kartensysteme durchgeführt. Grund dafür sind die von großen Anbietern ausgeschöpften Netzwerkeffekte und die grenzüberschreitende Akzeptanz.

Oft können digitale Zahlungslösungen aus Europa in anderen EU-Mitgliedstaaten nur dann genutzt werden, wenn sie auf internationale Anbieter zurückgreifen. Man stelle sich vor, jemand in New York könnte seine Karte in Los Angeles nur dann verwenden, wenn sie über ein europäisches System läuft – in den USA undenkbar, in Europa Realität!

Wenn wir heute im Supermarkt oder im Café mit der Karte oder dem Handy bezahlen, laufen die allermeisten Zahlungen nur mit Hilfe von nicht-europäischen Anbietern wie Visa, Mastercard oder ApplePay. Was würde passieren, wenn diese Systeme einmal ausfallen oder nicht mehr zugänglich sind?

Autonomie und Resilienz – Ein Anspruch mit Folgen

Autonomie bedeutet, dass Europa digital mehrere Möglichkeiten zum Bezahlen hat: So wie wir bei Energie und Lieferketten unabhängiger werden, brauchen wir auch im elektronischen Zahlungsverkehr eigene europäische Lösungen. Die Lösungen müssen unabhängig von nicht-europäischen Anbietern funktionieren. In den letzten Jahren sind zunehmend mobile Zahlungslösungen wie Wero, Bizum und Swish in Europa entstanden. Allerdings ist ihr Anteil an allen Zahlungstransaktionen verschwindend gering: 2024 entfielen am Point of Sale (POS) nur 7 % des Transaktionswerts auf mobile Zahlungen – und nur ein kleiner Teil davon basiert auf europäischen Systemen. Meist werden mobile Zahlungslösungen online genutzt, wie im elektronischen (E-Commerce) oder mobilen Handel (M-Commerce). Auch Zahlungen innerhalb einer App gehören dazu, zum Beispiel in der Mobilität. Diese nehmen zwar jedes Jahr um einen zweistelligen Betrag zu, machen aber nach wie vor nur einen geringen Teil des Konsums aus. Für die Autonomie ist es am wichtigsten, dass die Zahlungslösungen dort greifen, wo wir täglich einkaufen.

Resilienz heißt, dass Zahlungen auch dann funktionieren, wenn etwas schiefläuft – etwa bei Stromausfällen und Internetstörungen. Wenn wirtschaftliche Abläufe stillstehen, zahlen wir alle dafür: Eine Woche harter Lockdown hat Österreich über 1 Mrd EUR gekostet, rund 0,25 % des BIP. Im Jahr 2024 betrugen die Konsumausgaben allein 78,5 Mrd EUR.1 Die Hälfte davon wurde mit elektronischen Zahlungsmitteln beglichen.

Auch der Blick nach Schweden und Spanien zeigt, warum Resilienz entscheidend ist. In Schweden fiel im Mai 2025 das beliebte Zahlungssystem Swish für mehrere Stunden aus – kaum jemand konnte noch zahlen. In Spanien führte ein regionaler Blackout im April 2025 dazu, dass elektronische Zahlungen kurzfristig unmöglich waren. Selbst funktionierende Kassensysteme halfen nichts, weil Internetverbindungen und Kartenleser ausgefallen waren.

Die bestehenden strukturellen Lücken im digitalen Zahlungsverkehr können nur mit einem resilienten, einheitlichen europäischen Zahlungsmittel geschlossen werden, das auch – und vor allem – offline funktioniert.

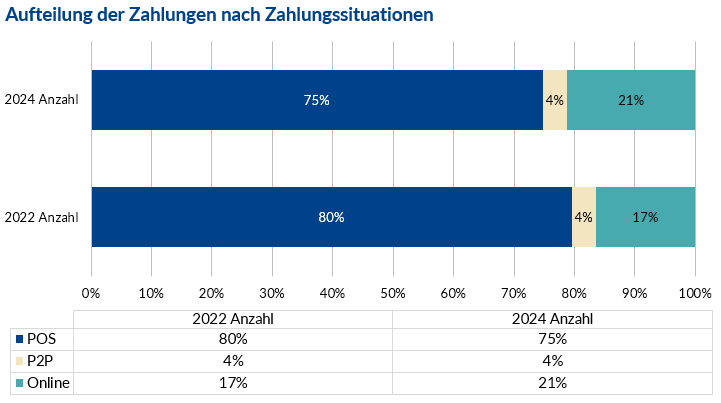

Ein Blick auf die Daten – Bezahlen am POS: Alltag ohne gesamteuropäische Lösung

Im Jahr 2024 wurden 75 % aller Transaktionen im Euroraum dort getätigt, wo wir täglich einkaufen – am physischen POS.

Die Karte ist mit 45 % nach Transaktionswert das beliebteste Zahlungsmittel am POS, Bargeld folgt mit 39 %. Doch gerade bei diesem zentralen Anwendungsfall ist die Abhängigkeit von nicht-europäischen Anbietern besonders groß: 15 von 20 Länder im Euroraum stützen sich ausschließlich auf nicht-europäische Kartensysteme.2

Zahlungen am POS nach Wert in Europa

| Bargeld | Karte | Mobile App | Andere | |

| 2022 | 42 % | 46 % | 4 % | 8 % |

| 2024 | 39 % | 45 % | 7 % | 8 % |

Konto-zu-Konto-Zahlungslösungen: Zunehmend europäisch, am POS kaum präsent

Viele Mobile Zahlungslösungen sind Konto-zu-Konto-Lösungen und auf ein Land beschränkt. Ein wichtiges grenzüberschreitendes Beispiel ist Wero, ein Produkt der European Payments Initiative. Wero hat bereits über 40 Millionen Nutzer:innen in Belgien, Frankreich und Deutschland. Doch der Einsatz bleibt begrenzt: In Deutschland nutzen nur rund eine Million Menschen Wero3, wobei es vor allem von Person zu Person und im E- und M-Commerce genutzt wird. POS-Zahlungen per Nahfeldkommunikation (NFC) sind aktuell nicht möglich. Der Erfolg von anderen europäischen Initiativen wie EMPSA4 und EuroPA5 bleibt noch abzuwarten.

Digitale Zahlungen in Österreich: Moderate Nutzung, starke Abhängigkeit

Die Zahlungslandschaft ist digitaler geworden, bleibt aber stark von internationalen Systemen geprägt. 2024 wurden 56 % der POS-Transaktionen nach Wert in bar getätigt, 36 % per Karte. Mobile Zahlungen gewinnen zwar an Bedeutung, machen aber erst 4 % des Zahlungswerts aus.

Pro Kopf besitzen Österreicher:innen im Schnitt 1,81 Zahlungskarten – eine Zahl, die den hohen Kartenbesitz widerspiegelt. Eine nähere Betrachtung zeigt, wie stark der Markt von wenigen nicht-europäischen Akteuren dominiert wird: 80 % der Kartenzahlungen laufen über Mastercard, 18 % über Visa.6

Zahlungen am POS nach Wert in Österreich

| Bargeld | Karte | Mobile App | Andere | |

| 2024 | 56 % | 36 % | 4 % | 4 % |

Die nationale Konto-zu-Konto-Lösung eps erreichte 2024 zwar im E-Commerce immerhin einen Marktanteil von rund 20 % nach Zahlungsvolumen, ist jedoch nicht am physischen POS einsetzbar.7 Damit kann eps die Dominanz internationaler Kartensysteme nicht kompensieren. Österreich bleibt wie viele andere EU-Mitgliedstaaten von nicht-europäischen Zahlungsinfrastrukturen abhängig.

1 Siehe Handelsverband

2 In Belgien (Bancontact), Frankreich (Cartes Bancaires), Deutschland (Girocard), Italien (Bancomat) und Portugal (SIBS) sind nationale Kartensysteme weiterhin in Betrieb. Malta und Slowenien verfügen ebenfalls über nationale Kartensysteme, allerdings mit sehr geringem Marktanteil, sodass dort ebenfalls eine gewisse Abhängigkeit von internationalen Lösungen besteht.

3 Siehe „Can 'Wero' Redefine Payments in Europe?“, Beyond George, 2025 und „Trotz 40 Millionen Nutzern – Wero hat hierzulande ein ‚Go to market‘-Problem“, Finanz-Szene, 2025

4 EMPSA ist eine Initiative, um die europäische Zahlungslandschaft durch technische Interoperabilität zu vereinheitlichen.

5 EuroPA ist eine Initiative von Bancomat, Bizum und MB Way, um die Interoperabilität durch grenzüberschreitende Echtzeit-Transaktionen zwischen mobilen Zahlungssystemen zu gewährleisten.

6 Siehe „Austria Cards and Payments – Opportunities and Risks to 2028“, GlobalData, 2024

7 Siehe „eps“, PPRO, 2025

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.