US-Geldpolitik am Wendepunkt? Was ein neuer Fed-Chef für den Euro bedeutet

(22.01.2026)Christian Alexander Belabed, Paul Ramskogler

„Meine Beziehung zur Fed wird anders sein als zu ihrem bisherigen Vorsitzenden. Er war immer sechs Monate zu spät mit allem. Ich zähle auf dich ...“ – Worte, die klingen, als stammten sie aus Donald Trumps Vorstellung eines neuen Fed-Vorsitzenden. Tatsächlich gesprochen wurden sie jedoch am 23. Oktober 1969 von Richard Nixon über den frisch ernannten Vorsitzenden der Federal Reserve (vgl. Abrams 2006).

Nixon nahm danach massiven Einfluss auf die US-Geldpolitik. Die folgende Phase hoher und hartnäckiger Inflation gilt bis heute als Lehrbeispiel für die Bedeutung geldpolitischer Unabhängigkeit. Was bedeutet es für die US-Geldpolitik und den Euro-Wechselkurs, wenn der politische Druck auf die Fed wächst und ein neuer von Trump ernannter Vorsitzender antritt „der massiv an niedrigere Zinsen glaubt“?

Warum eine Notenbank nicht auf Zuruf regieren sollte

Zinsschritte wirken mit Verzögerung, während politische Entscheidungsträger:innen oft rasche Erfolge benötigen. Daraus ergibt sich ein struktureller Zielkonflikt: Politisch beeinflusste Geldpolitik kann kurzfristig Wachstum stützen, untergräbt aber langfristig Preisstabilität und Glaubwürdigkeit – und genau diese Glaubwürdigkeit lässt sich nur schwer wiederherstellen.

Vor diesem Hintergrund wurde die Unabhängigkeit von Zentralbanken institutionell gestärkt – nicht zuletzt als direkte Lehre aus den Erfahrungen der frühen 1970er Jahre in den USA, als sich die hohe Inflation infolge politisch motivierter Geldpolitik verfestigte. Die Distanz zur Tagespolitik wurde selbst Teil der geldpolitischen Glaubwürdigkeit.

Wenn Tweets Geldpolitik machen

Diese Distanz zwischen Politik und Geldpolitik hat sich zuletzt – mit dem Ziel eine genehmere Geldpolitik zu bewirken – deutlich verringert. Donald Trump bezeichnete Jerome Powell wiederholt als „zu spät Powell“ und die Zinsen als „viel zu hoch“. Zudem kann der US-Präsident über die Besetzung des siebenköpfigen Board of Governors, einschließlich der Vorsitzenden-Position, strukturell Einfluss auf die Geldpolitik nehmen. Er versucht weiterhin, das Fed-Board-Mitglied Lisa Cook abzusetzen. Unabhängig davon wurde von einer Bundesstaatsanwältin gegen den amtierenden Vorsitzenden der Federal Reserve, Jerome Powell, eine strafrechtliche Untersuchung eingeleitet. Powells Amtszeit als Vorsitzender der Fed endet im Mai 2026, seine Mitgliedschaft im Board aber erst 2028. Der entscheidende Schritt steht jedoch noch bevor: die Ernennung des Fed-Vorsitzenden, der im Board of Governors großen Einfluss auf den geldpolitischen Kurs ausübt. Donald Trump hat bereits klar gemacht, wie sein Anforderungsprofil aussieht: „Wer mir widerspricht, wird niemals Vorsitzender der Fed.“

Zwei Kandidaten, ein Signal

Damit gelten zurzeit zwei Männer als wahrscheinlichste Kandidaten. Einer davon ist Kevin Hassett. Er hatte in beiden Amtszeiten Trumps zentrale wirtschaftspolitische Funktionen inne und gilt als klar wachstumsorientiert. Zwar betont er die Bedeutung institutioneller Unabhängigkeit, zugleich befürwortet er Zinssenkungen und teilt Trumps wirtschaftspolitische Einschätzungen. Interessantes Detail: kurz vor dem Platzen der Dotcom-Blase veröffentlichte er 1999 gemeinsam mit James Glassman das Buch Dow 36 000, das später zu einem Lehrbeispiel überzogener Marktoptimismen wurde.

Der zweite aussichtsreiche Kandidat neben Hassett ist Kevin Warsh. Kevin Warsh war von 2006 bis 2011 Mitglied des Board of Governors der Federal Reserve. Nach anfänglicher Kritik an expansiver Geldpolitik argumentiert er inzwischen, dass technologischer Fortschritt geldpolitischen Spielraum eröffnen könnte – ein Code für Zinssenkungen. Politisch steht er Donald Trump nahe.

Entscheidend ist jedoch weniger die Person als das Signal: Unabhängig davon, wer den Vorsitz übernimmt, steigt aus Sicht der Märkte die Wahrscheinlichkeit einer politisch stärker beeinflussten US-Geldpolitik.

Reagiert der Euro, wenn die Fed hustet?

Dass wir in diesem Blog-Beitrag vor allem von Vertrauen, Glaubwürdigkeit und politischer Einflussnahme auf die Geldpolitik sprachen, hat einen Grund: Investor:innen reagieren sensibel auf jede Veränderung, die den künftigen geldpolitischen Kurs beeinflussen könnte. Rasch reagiert oft der Wechselkurs (siehe hier und hier).

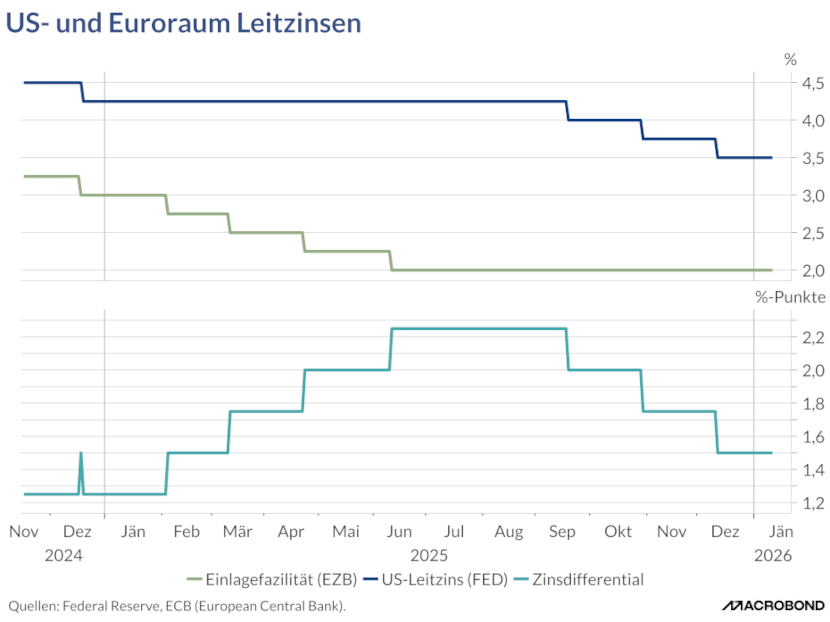

Ein wichtiger Faktor ist dabei die sogenannte Zinsdifferenz. Das ist der Abstand zwischen den Leitzinsen in Währungsräumen, etwa zwischen den USA und dem Euroraum. Je größer der Abstand, der zwischen zwei Ländern herrscht, desto attraktiver sind Anlagen für Investor:innen im Währungsraum mit den höheren Zinsen. Das erhöht die Nachfrage nach der jeweiligen Währung – und kann sie gegenüber anderen aufwerten.

Grafik 1 zeigt, wie sich die Leitzinsen in den USA und im Euroraum zuletzt entwickelt haben und wie groß der Abstand zwischen ihnen ist. Gegen Jahresende 2025 ist der Zinsabstand zwischen den beiden Währungsräumen kleiner geworden (die EZB hielt ihre Zinsen stabil, während die Fed die ihren gesenkt hat). Sinkende Zinsdifferenzen können die Attraktivität von US-Dollar-Anlagen mindern.

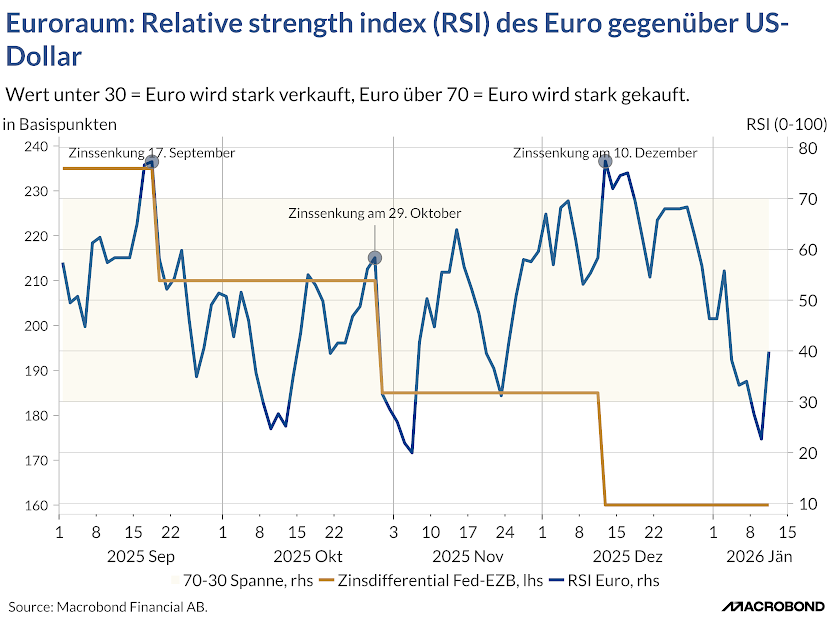

Solche Veränderungen machen sich oft auch am Wechselkurs bemerkbar. Grafik 2 zeigt den Wechselkurs des Euro gegenüber dem US-Dollar.

.png)

Die Aufwertung des Euro zeigt, dass sich Erwartungen an die künftige Geldpolitik in den USA in Richtung einer lockereren Geldpolitik verändert haben könnten. Der Wechselkurs ist dabei ein möglicher Frühindikator: Er zeigt, wie Finanzmärkte neue Informationen und Unsicherheiten verarbeiten – unter anderem die Neubestellung des Fed-Vorsitzenden und eine nachhaltige Beschädigung der Unabhängigkeit der Fed.

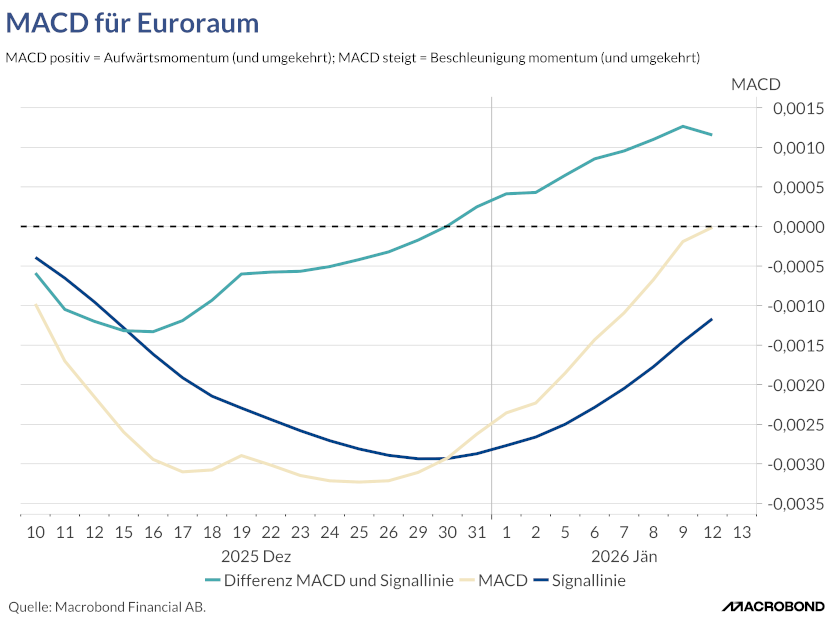

Zur Einordnung der kurzfristigen Wechselkursdynamik werden von Marktanalyst:innen häufig technische Indikatoren wie der Relative Strength Index (RSI) und der Moving Average Convergence Divergence (MACD) herangezogen, die Hinweise auf Marktreaktionen (RSI) und Trendwechsel (MACD) geben. Solche Indikatoren können dabei helfen, kurzfristige Marktreaktionen von längerfristigen Trends zu unterscheiden, wenngleich sie – wie jedes Instrument – Stärken und Schwächen haben.

Grafik 3 zeigt die kurzfristige Dynamik des Euro-Dollar-Wechselkurses im Umfeld der Zinssenkungen der US-Notenbank im vergangenen Jahr. Gut erkennbar ist, dass die Zinsschritte der Federal Reserve im September, Oktober und Dezember jeweils mit stärkeren Bewegungen des Euro einhergingen.

Der RSI macht sichtbar, dass der Euro in diesen Phasen zeitweise deutlich an Stärke gewonnen hat. Der Indikator signalisiert damit eine ungewöhnlich einseitige Bewegung, wie sie häufig auftritt, wenn neue Informationen oder Unsicherheiten die Erwartungen der Märkte verändern. Senkt die Fed die Zinsen, reagieren die Märkte sofort mit starken Kaufsignalen des Euro.

Besonders aufschlussreich ist der Verlauf des MACD (Grafik 4). Ende Dezember ist dieser über seine Signallinie gestiegen – ein Hinweis darauf, dass sich die Aufwertungsbewegung des Euro nicht nur kurzfristig verstärkt hat, sondern von einer breiteren Neubewertung getragen wird. Dass sich der MACD selbst weiter in Richtung positiver Bereich bewegt, spricht dafür, dass die Märkte den geldpolitischen Kurswechsel in den USA nicht als vorübergehendes Ereignis betrachten, sondern als möglichen Beginn einer veränderten Erwartungslage.

Fazit

Der mögliche Führungswechsel an der Spitze der US-Notenbank ist mehr als eine Personalfrage. Wie schon zu Zeiten Nixons zeigt sich: Schon der Eindruck politischer Einflussnahme kann Erwartungen verändern – und diese Erwartungen spiegeln sich rasch auf den Finanzmärkten wider. Für den Euroraum bedeutet das unter Umständen stärkere Wechselkursschwankungen und einen gestiegenen Aufwertungsdruck. Ein stärker und persistent aufwertender Euro kann die Inflation im Euroraum dämpfen, zugleich aber die Exportwirtschaft belasten. Der Euro-Wechselkurs wird damit zunehmend zum Seismografen für Vertrauen in die Geldpolitik dies- und jenseits des Atlantiks.

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.