Chinas Auslandsinvestitionen verändern globale Wertschöpfungsketten. Was heißt das für Europa?

(04.02.2026)Christian Alexander Belabed, Julian Mayrhuber

Was haben Indonesien, Spanien und Mexiko gemeinsam? Auf den ersten Blick nicht viel. Doch alle drei Staaten werden Teil einer neuen Form globaler Wertschöpfung. In dieser Wertschöpfungskette bauen chinesische Unternehmen seit Mitte der 2010er-Jahre z. B. Minen, Verarbeitungsanlagen, Batteriefabriken und Automobilwerke außerhalb Chinas auf. Damit hat sich China vom Empfänger von Direktinvestitionen zum globalen Investor entwickelt – vor allem in Zukunftssektoren wie grüner Energie und elektrischer Mobilität. Das verändert globale Wertschöpfungsketten spürbar und rückt Europa zugleich als Standort wie auch als Wettbewerber stärker in den Fokus.

Dieser Blog-Beitrag basiert auf einem kürzlich veröffentlichten OeNB Report (Belabed und Mayrhuber, 2025), und zeigt, wie chinesische Auslandsinvestitionen die Struktur der Weltwirtschaft verändern und welche Chancen und Risiken sich für Europa ergeben.

Eine neue Phase in Chinas globaler Rolle

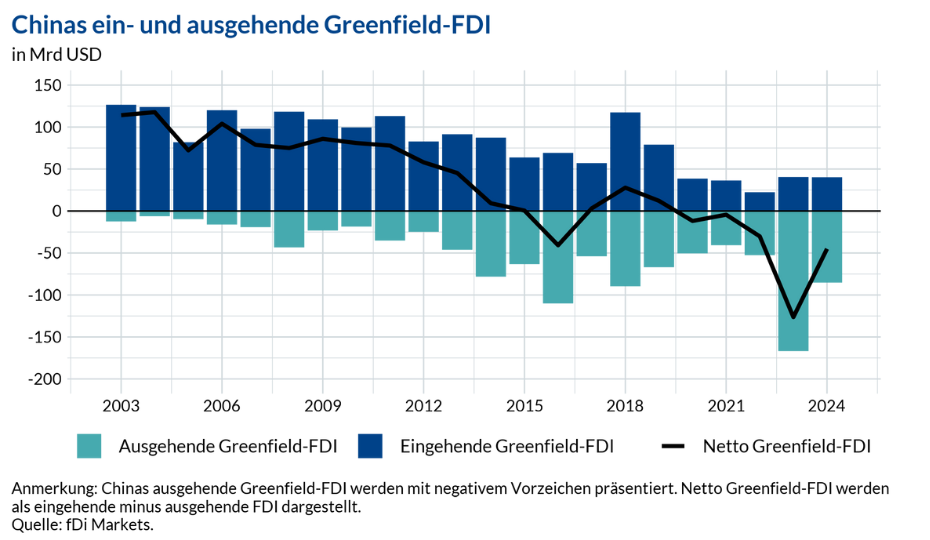

Um diese Entwicklungen zu verstehen, lohnt der Blick auf sogenannte Greenfield-Direktinvestitionen („greenfield foreign direct investments“ – Greenfield-FDI), die Investitionen abbilden, bei denen neue Fabriken, Lagerhallen oder Energieanlagen entstehen und nicht bestehende Unternehmen übernommen werden. Greenfield-FDI zeigen daher sehr klar, wo reale Produktionskapazitäten aufgebaut werden – und wie sich internationale Wertschöpfung räumlich verschiebt.

Lange Zeit war China vor allem Empfänger solcher Investitionen (Grafik 1). In den 2000er-Jahren errichteten ausländische Unternehmen in China Fabriken, Logistikzentren und Industrieparks. Das stärkte Chinas Rolle als „Werkbank der Welt“. Seit Mitte der 2010er-Jahre hat sich das Bild jedoch gewandelt. Chinesische Unternehmen treten zunehmend selbst als Auslandsinvestoren auf. Der Wert neuer Greenfield-Projekte chinesischer Firmen im Ausland übersteigt inzwischen deutlich die neuen Projekte ausländischer Unternehmen in China.

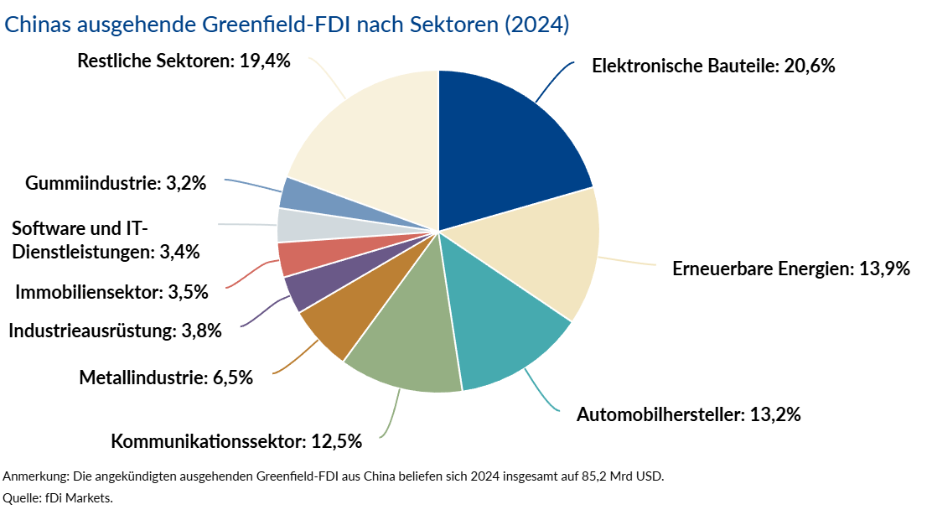

Nach der COVID-19-Pandemie wurde dieser Trend noch deutlicher: Während die Investitionsflüsse nach China nur verhalten zurückkehrten, erreichten chinesische Auslandsprojekte neue Höchststände. Diese Investitionen konzentrieren sich stark auf Elektronik, Batterietechnik, Elektrofahrzeuge, erneuerbare Energien und digitale Infrastruktur – also auf jene Bereiche, die den grünen und digitalen Wandel prägen (Grafik 2). Chinas Auslandsinvestitionen dienen somit nicht nur der Diversifikation. Sie tragen auch dazu bei, die industrielle Landschaft der Zukunft aktiv mitzugestalten.

Eine wandernde Lieferkette für Elektrofahrzeuge

Ein Beispiel erleichtert das Verständnis: Wie könnte die Produktion eines Elektrofahrzeugs entlang dieser neuen Landschaft aussehen? Der Prozess beginnt in Indonesien: Dort investieren chinesische Unternehmen in Minen und Anlagen zur Verarbeitung von Nickel und anderen Metallen, die für Batterien wichtig sind. Für Indonesien bieten solche Projekte die Chance, von der reinen Rohstoffförderung in höhere Wertschöpfungsstufen aufzusteigen. Gleichzeitig entsteht jedoch eine gewisse Abhängigkeit von einem großen Investor.

Der nächste Schritt findet in Spanien statt. Ein großes gemeinsames Projekt von CATL (Contemporary Amperex Technology Limited), dem größten chinesischen Hersteller für Lithium-Ionen-Akkumulatoren, und dem europäischen Automobilhersteller Stellantis bringt umfangreiche Batteriekapazitäten und EV-bezogene Produktion in die Region. Solche Werke unterstützen die europäische Energiewende, schaffen qualifizierte Arbeitsplätze und eröffnen lokalen Unternehmen neue Chancen. Gleichzeitig stellen sie wichtige Fragen: Wer kontrolliert die Schlüsseltechnologien? Wie widerstandsfähig sind die Lieferketten – nicht zuletzt gegenüber geopolitischen Verwerfungen? Und wie fügt sich dieses Engagement in die industrie- und handelspolitische Strategie Europas ein?

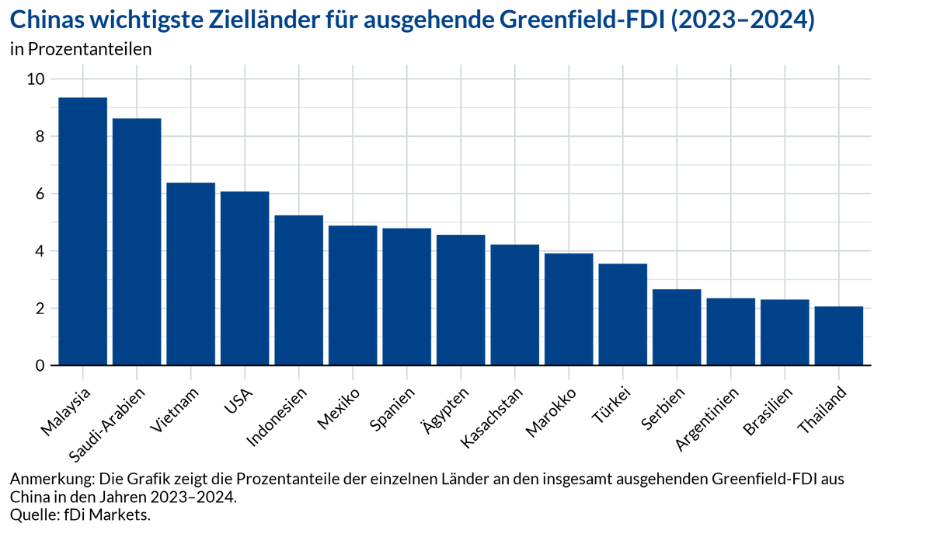

Der letzte Produktionsschritt erfolgt in Mexiko. Dort bauen chinesische Unternehmen Produktionsstätten auf, um Fahrzeuge für den nordamerikanischen Markt herzustellen. Die Lage im Geltungsbereich des US-Mexico-Canada-Abkommens verringert Zollrisiken und erfüllt Ursprungsregeln für den Import in die USA. Für Mexiko entstehen neue industrielle Kapazitäten. Gleichzeitig steigt die Abhängigkeit von handelspolitischen Entwicklungen in anderen Weltregionen. Alle drei erwähnten Regionen gehören zu den Top-10-Empfängerländern chinesischer Greenfield-FDI (Grafik 3).

Mehrere Faktoren treiben diese Entwicklung. Chinesische Strategien wie Made in China 2025, die Belt and Road Initiative und das Konzept der Dual Circulation fördern die globale Expansion chinesischer Unternehmen. Gleichzeitig führen höhere Zölle, Exportkontrollen und strengere Investitionsprüfungen in fortgeschrittenen Volkswirtschaften dazu, dass Unternehmen Schlüsselmärkte zunehmend von Drittstaaten aus bedienen.

Warum Europa betroffen ist

Was bedeutet diese Verschiebung für Europa? Erstens ist Europa Teil dieses Netzwerks. Mehrere EU-Mitgliedstaaten erhalten bedeutende chinesische Greenfield-FDI, insbesondere in der Elektrofahrzeug- und Batteriewertschöpfungskette. Das Projekt in Spanien ist ein prominentes Beispiel. Diese Investitionen können die Energiewende unterstützen und regionale Entwicklung fördern.

Zweitens steht Europa im intensiveren Wettbewerb. Wenn chinesische Unternehmen Kapazitäten in strategischen Sektoren außerhalb Chinas aufbauen, entstehen neue Mitbewerber in Drittstaaten. Produkte, die mit europäischen Exporten konkurrieren, können künftig in diesen Ländern produziert werden – mit chinesischer Technologie, aber nicht unbedingt in China selbst.

Drittens steht Europas Fähigkeit zur Setzung von Standards auf dem Prüfstand. Wer Infrastruktur und industrielle Kapazitäten aufbaut, prägt häufig technische Normen, digitale Plattformen und Produktionsstandards. Wenn sich diese Muster in Europas Nachbarschaft und in vielen Schwellenländern durchsetzen, könnte Europas Einfluss auf globale Standards sinken.

Die Antwort darauf liegt jedoch nicht in Abschottung. Die globale Neuordnung der Investitionsströme ist Realität. Europa kann jedoch gestalten, wie es sich in dieser neuen Landschaft positioniert.

Mehrere Ansatzpunkte sind zentral:

- Das Netzwerk wirtschaftlicher Partnerschaften verbreitern. Eine stärkere Zusammenarbeit mit dynamischen Volkswirtschaften wie Indien, ASEAN-Staaten und Ländern Lateinamerikas kann helfen, in wachsenden Märkten präsent zu bleiben.

- Handels- und Investitionsabkommen beschleunigen. Solche Abkommen schaffen Planungssicherheit, verbessern den Marktzugang und stärken die regulatorische Kooperation – besonders wichtig, wenn Wertschöpfungsketten globaler und komplexer werden. Ein Beispiel ist das soeben abgeschlossene Handelsabkommen mit den MERCOSUR-Staaten.

- Offenheit und Sicherheit ausbalancieren. Investitionsprüfungen sollten kritische Technologien und Infrastruktur schützen, ohne zentrale Investitionen für den grünen Übergang zu behindern. Eine abgestimmte und vorhersehbare Anwendung in der gesamten EU ist entscheidend.

Ausblick

Indonesien, Spanien und Mexiko sind nur drei Beispiele für ein weit größeres globales Phänomen. Doch sie verdeutlichen, wie sich die Geografie der Produktion verändert. Chinas Greenfield-FDI tragen dazu bei, ein weit verzweigtes Netz industrieller Standorte aufzubauen – in rohstoffreichen Ländern, in neuen Produktionszentren und in fortgeschrittenen Volkswirtschaften. Dieses Netz wird künftige Handelsströme, die Verbreitung neuer Technologien und die Widerstandsfähigkeit globaler Wertschöpfungsketten prägen.

Für Europa stellt sich die zentrale Frage, wie es sich in diesem System positioniert. Eine Strategie, die Offenheit mit Diversifizierung und starken Partnerschaften verbindet, kann die Resilienz der EU stärken – und ihre Rolle in der globalen Wirtschaft sichern.

Weitere grundlegende Daten, interaktive Grafiken und Publikationen zu diesem Thema, sowie zum allgemeinen Thema „(De)Globalisierung“, sind im GloMo-Dashboard zu finden.

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.