Hartnäckiger Gender Gap bei Finanzwissen in Österreich

(05.03.2026)Maximilian Zieser

Vor allem junge Frauen schneiden schlechter ab, wenn es um Finanzwissen und finanzielles Wohlbefinden geht

In Österreich ist das Finanzwissen von Frauen um 8,4 % geringer als jenes von Männern – ein Gender-Gap, der noch dazu ziemlich hartnäckig ist. Denn das Finanzwissen der Bevölkerung insgesamt ist in den letzten Jahren gestiegen, die Lücke aber geblieben. Auch beim finanziellen Wohlbefinden zeigt sich ein deutlicher Unterschied zwischen den Geschlechtern: Es ist bei Frauen um 8,9 % geringer als bei Männern. Was steckt hinter diesem Gender-Gap? Um diese Frage zu beantworten, tauchen wir tiefer in die Daten des aktuellen Austrian Survey of Financial Literacy ein. Die folgenden vier Beobachtungen geben uns wichtige Hinweise.

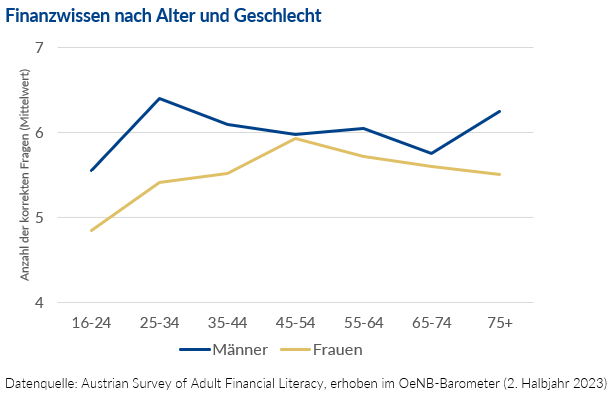

Erstens: besonders große Lücke zwischen jungen Frauen und Männern

Der Gender-Gap beim Finanzwissen ist unter den Jüngeren besonders ausgeprägt. Dagegen sind in der Gruppe der 45- bis 74-Jährigen kaum nennenswerte Unterschiede zwischen Frauen und Männern festzustellen. Junge Frauen werden womöglich seltener als junge Männer dazu ermutigt, finanzielle Verantwortung zu übernehmen oder selbstständig zu investieren. Möglicherweise sammeln Frauen daher in jungen Jahren seltener praktische Erfahrungen („learning by doing“) und eignen sich Finanzwissen erst später im Leben an.

Zweitens: Frauen antworten „vorsichtiger“

Bei Wissensfragen der Studie antworten Frauen tendenziell vorsichtiger und wählen als Antwort häufiger „ich weiß nicht“ anstatt zu raten. Es ist also möglich, dass die gemessene Lücke nicht nur „echtes“ Wissen, sondern auch Unterschiede bei Antwortstrategien und Selbstvertrauen in das eigene Wissen widerspiegelt. Die sieben von der OECD entwickelten Wissensfragen in dem Survey behandeln die Themen „Zinsen“, „Zinseszins“, „Inflation“, „Risiko beim Investieren“ und „Risikodiversifikation beim Investieren“. Die Fragen messen also Wissen zu Themen, die besonders für das Investieren relevant sind. Es könnte sich also um Aspekte von Finanzwissen handeln, für die sich besonders (junge) Männer „zu interessieren haben“.

Drittens: soziale und demografische Faktoren spielen nur begrenzte Rollen

Statistisch kann man den Gender-Gap in den Studiendaten nur zu einem kleinen Teil mit soziodemografischen Unterschieden zwischen Männern und Frauen erklären. Das heißt Faktoren wie Einkommen, Familienstand, Bildung oder Alter haben nur einen begrenzten Einfluss auf die Ergebnisse. Wären Frauen und Männer im Durchschnitt genau gleich alt, hätten sie das gleiche Einkommen, wären sie gleich gebildet usw., würden wir trotzdem einen Gender-Gap beim Finanzwissen erwarten. Bis zu einem gewissen Grad können psychologische Faktoren helfen, die Lücke zu erklären: Hätten Frauen die gleiche Risikoneigung und das gleiche Selbstvertrauen in ihr Finanzwissen wie Männer, würden wir einen um 2 Prozentpunkte geringeren Gender-Gap erwarten. Insgesamt können wir allerdings nicht einmal die Hälfte der Differenz im Finanzwissen durch die Kombination aus den verfügbaren soziodemografischen und psychologischen Variablen erklären.

Viertens: hohes Finanzwissen geht mit mehr finanziellem Wohlbefinden einher

Unsere Ergebnisse zeigen im Durchschnitt: Wer hohes Finanzwissen hat, berichtet von höherem finanziellem Wohlbefinden. Das finanzielle Wohlbefinden wird mit Fragen zur Verfügbarkeit finanzieller Reserven und zur Zufriedenheit mit der eigenen finanziellen Situation erhoben. Hätten Frauen und Männer das gleiche Finanzwissen, könnten wir eine Verkleinerung des Gender-Gaps beim finanziellen Wohlbefinden um fast ein Drittel erwarten. Allerdings ist die Kausalität dieses Zusammenhangs unklar: Fördert Finanzwissen Wohlbefinden oder ist es die finanzielle Situation, die das Finanzwissen prägt? Berücksichtigen wir auch Einkommen, Familienstand und weitere soziodemografische Eigenschaften, können wir fast drei Viertel des Gender-Gaps beim finanziellen Wohlbefinden statistisch erklären.

Sozialisierung und Psychologie als wichtige Faktoren

Der Gender-Gap beim Finanzwissen ist also von kulturellen und psychologischen Faktoren geprägt. Dies lässt sich aus diesen vier Beobachtungen und aus anderen Forschungsarbeiten schließen. Die Sozialisierung scheint dabei eine wichtige Rolle zu spielen. Geringeres Vertrauen in das eigene Finanzwissen und geringere Risikoneigung könnten zudem dazu führen, dass Frauen in der Testsituation selbst tendenziell vorsichtiger sind und lieber „weiß ich nicht“ sagen, anstatt zu raten.

Der Gender-Gap beim Finanzwissen könnte zudem Auswirkungen auf die Zufriedenheit von Frauen mit ihren Finanzen haben, denn ein Teil des Gender-Gaps beim finanziellen Wohlbefinden lässt sich eben durch Unterschiede im Finanzwissen erklären. Gezielte Finanzbildung könnte daher dabei helfen, finanzielles Wohlbefinden zu fördern, indem sie nicht nur Fachwissen vermittelt, sondern auch Selbstvertrauen stärkt und Rollenbilder aufbricht.

Die Forschungslücke im Gender-Gap

Unsere und viele andere Forschungsergebnisse beruhen auf Fragebogenstudien, die Kompetenz im Alltag nicht vollständig abbilden können. Aus den beobachteten Zusammenhängen lässt sich außerdem keine direkte Kausalität ableiten. Wir können also nicht mit Sicherheit sagen, ob beispielsweise hohes Finanzwissen das Wohlbefinden stärkt, oder ob etwa umgekehrt die Lebenssituation das Finanzwissen oder das Selbstvertrauen prägt. Zudem sind Frauen mit zahlreichen strukturellen Ungleichheiten konfrontiert, die wir mit unseren Daten nicht umfassend abbilden können.

Woher kommt also der Gender-Gap beim Finanzwissen? Wir bleiben vorsichtig und sagen: Wir wissen es (noch) nicht genau. Aber wir arbeiten daran, ihn weiter zu erforschen – und zu schließen.

Finanzbildung dauerhaft im Fokus

Dieses Frühjahr steht in der OeNB ganz im Zeichen verstärkter Finanzbildungsaktivitäten – ein Engagement, das die OeNB das ganze Jahr über auf vielfältige Weise fördert. Informationen dazu finden Sie in unserer Presseaussendung.

Dieser Beitrag beruht auf Daten der International Survey of Adult Financial Literacy 2023 sowie auf einem noch unveröffentlichten Paper von Maximilian Zieser, Valentin Voith, Maria Silgoner, Marina Hettrich and Bettina Greimel-Fuhrmann

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.