Private Wohnimmobilienkredite: Warum gute Vergabestandards wichtig sind

(10.04.2026)Stefan W. Schmitz

Nachhaltige Vergabestandards für private Wohnimmobilienkredite sind keine vorübergehende Modeerscheinung. Sie sind langfristig sinnvoll – sowohl für die Finanzmarktstabilität als auch für Planungssicherheit im Wohnbau. In diesem Blog erklären wir, warum.

Weiterhin gute Vergabestandards für Wohnimmobilienkredite notwendig

Die KIM-V (kurz für Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung) ist am 30. Juni 2025 ausgelaufen, da kein systemisches Risiko mehr bestand. Dabei stellte das Finanzmarktstabilitätsgremium (FMSG) fest, dass gute Vergabestandards weiterhin entscheidend für einen stabilen Finanzmarkt sind. Die durch die KIM-V erreichten guten Standards sollen deshalb auch in Zukunft erhalten bleiben. Dazu veröffentlichte das FMSG eine Leitlinie mit folgenden Richtwerten:

- Schuldendienstquote: maximal 40 % des Nettoeinkommens, d. h. Kreditnehmer:innen sollen maximal 40 % ihres Nettoeinkommens für Zins- und Tilgungszahlungen aufwenden müssen.

- Maximale Kreditlaufzeit: 35 Jahre

- Beleihungsquote: höchstens 90 %, d. h. der Kredit darf maximal 90 % des Beleihungswerts (=der Marktwert der als Sicherheit dienenden Immobilie) betragen.

Die FMSG-Leitlinie sieht – wie die KIM-V – ausreichende Ausnahmebestimmungen vor.

FMSG wies bereits 2016 auf den Aufbau von Systemrisiken hin

Das FMSG hat bereits im Jahr 2016 in seiner 9. Sitzung klargestellt, „dass nachhaltige Kreditvergabestandards in der Immobilienfinanzierung dauerhaft zu beachten sind, um den Aufbau systemischer Risiken zu vermeiden und Spekulation von der Wohnimmobilienfinanzierung fernzuhalten. Langfristige Stabilität in der Wohnbaufinanzierung ist für ausreichenden und leistbaren Wohnbestand und entsprechende Investitionen essenziell“. Das FMSG hat daher die Banken dazu aufgerufen, die Kreditvergabestandards für private Wohnimmobilien nachhaltiger zu gestalten. Dennoch war bis 2018 keine Verbesserung der Vergabestandards erkennbar.

Daher hat das FMSG in seiner 17. Sitzung seine Erwartungen mit konkreten Zahlen untermauert: Mindestens 20 % Eigenmittel, eine Laufzeit von maximal 35 Jahren und eine adäquate Begrenzung des Schuldendienstes – als Richtwert nicht mehr als 30 % bis 40 % des Nettoeinkommens.

Dennoch verbesserten sich die Kreditvergabestandards nicht. Rechtlich bindende Maßnahmen wurden notwendig. Die KIM-V wurde erst 2022 eingeführt. Rückblickend war die Maßnahme wirksam – vielleicht wäre ein früherer Start sinnvoll gewesen?

Warum sollte die neue FMSG-Leitlinie effektiv sein?

- Die OeNB beobachtet die Einhaltung der Empfehlung auf Ebene des Bankensystems. Sie veröffentlicht Daten dazu in ihrem Wohnimmobilien-Dashboard.

- Die Finanzmarktaufsicht (FMA) unterstützt die FMSG-Leitlinie durch das Rundschreiben zu Wohnimmobilienkrediten (WIK-R). So können gute Vergabestandards auch auf Ebene einzelner Banken besser durchgesetzt werden.

- Mit Erlass der KIM-V hat die Aufsicht gezeigt, dass rechtlich bindende Standards folgen, wenn die Kreditvergabestandards sich verschlechtern und das Systemrisiko erhöhen.

KIM-V verbesserte Kreditvergabestandards, die Zinserhöhungen dämpften das Kreditwachstum

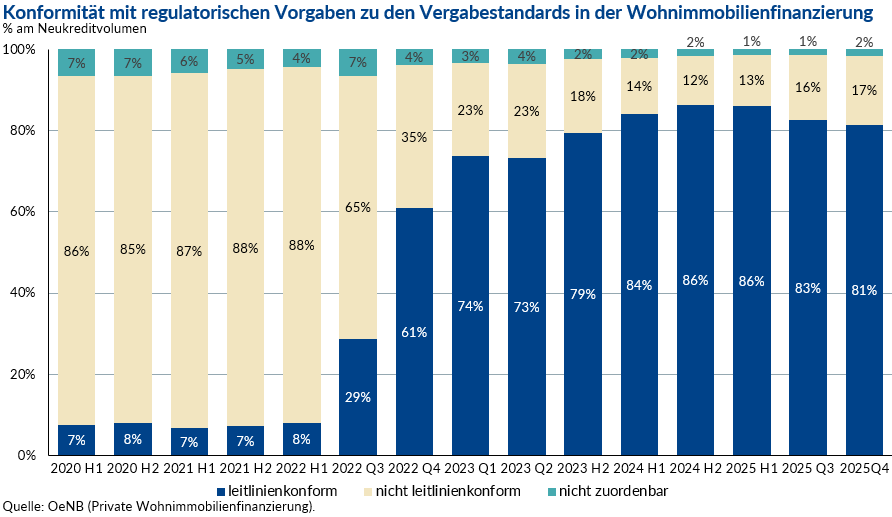

Mit der Einführung der KIM-V im Jahr 2022 verbesserten sich die Vergabestandards deutlich (Grafik 1).

- Noch 2020 erfüllten lediglich 14 % der neuen Kredite die (damals noch nicht bindende) Leitlinie.

- Beim Auslaufen der KIM-V am 30. Juni 2025 waren es 86 %.

- Mit Jahresende 2025 waren es 81 %.

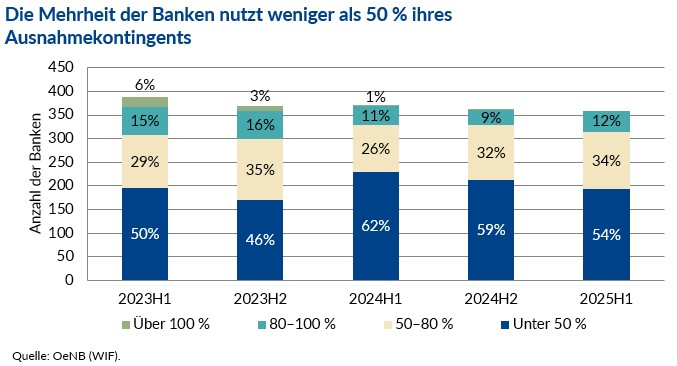

Die im Rahmen der KIM-V gewährten Ausnahmekontingente wurden – unabhängig von Größe oder Geschäftsausrichtung der Banken – nur wenig genutzt (Grafik 2).

Die höheren Zinsen ab 2022 haben die Nachfrage nach Wohnimmobilienkrediten deutlich reduziert. Die Immobilienpreise gingen allerdings weniger stark zurück, als bei einem starken Zinsanstieg zu erwarten wäre. In der Folge konnten oder wollten sich viele Haushalte keinen Immobilienkredit leisten.

Das spiegeln die Daten zur Neukreditvergabe wider. Bis Mitte 2022 hatten die sehr niedrigen Zinsen die Vergabe neuer Wohnimmobilienkredite deutlich beschleunigt. Sie lag über dem langjährigen Durchschnitt. Mit dem Zinsanstieg ab Mitte 2022 fielen die Neukredite unter den Durchschnitt. Mit dem Rückgang der Zinsen ab 2024 stiegen sie wieder auf den langjährigen Durchschnitt – bei gleichzeitig gültiger KIM-V.

Gute Vergabestandards erhalten und den Aufbau systemischer Risiken vermeiden

Ziel ist es nun, die etablierten soliden Kreditvergabestandards zu bewahren und den Aufbau neuer Risiken für das Finanzsystem zu verhindern. In seiner 43. Sitzung warnte das FMSG ausdrücklich vor weiterhin bestehenden Risiken für die Finanzmarktstabilität. Diese könnten schlagend werden, wenn bei den Banken die Kapitalquoten sinken, schlechtere Kreditvergabestandards angewendet werden und die Entwicklung der Einkommen der (potenziellen) Kreditnehmer:innen nicht mit jener der Immobilienpreise Schritt halten kann.

Der Wettbewerb um Kund:innen kann dazu führen, dass Banken Kredite zu schlechteren Vergabestandards vergeben.

Eine Verschlechterung der Kreditvergabestandards kann wiederum eine Kredit-Preis-Aufwärtsspirale auslösen. Die Preise für Wohnimmobilien steigen stärker als die Einkommen potenzieller Käufer:innen. Infolgedessen müssen die Haushalte höhere Kredite aufnehmen, die eine höhere Schuldendienstquote und/oder eine längere Laufzeiten haben. Die steigende private Haushaltsverschuldung ermöglicht, dass Immobilienpreise weiter steigen und sich trotzdem Käufer:innen finden.

Aus regulatorischer Sicht führt eine Verschlechterung der Kreditvergabestandards zu einer „Stop-and-Go“-Dynamik: Auf eine Phase gelockerter Standards folgt eine rechtlich bindende Maßnahme, die die tatsächlichen Vergabestandards wieder verbessert. Nach dem Auslaufen der Maßnahme kommt es erneut zu einer Verschlechterung der Standards und dasselbe Spiel beginnt von Neuem. Diese Dynamik schafft Planungsunsicherheit für alle Beteiligten: Banken, Haushalte sowie die Immobilien- und Bauwirtschaft.

Deshalb braucht es jetzt gleiche Spielregeln für alle. Die FMSG Leitlinien und das FMA-Rundschreiben sollen genau das sicherstellen. Sie sind keine Fortschreibung der KIM-V. Die Banken bleiben in der Wahl ihrer Vergabestandards frei – sie müssen lediglich nachweisen, dass sie die damit verbundenen Risiken angemessen bepreisen und tragen können.

In vielen Ländern des Europäischen Wirtschaftsraums gelten kreditnehmerbezogene Maßnahmen dauerhaft. Auch die Europäische Zentralbank (EZB), der Europäische Rat für Systemrisiken (ESRB) und der Internationale Währungsfonds (IWF) sehen diese Maßnahmen als dauerhafte Maßnahmen an. Nachhaltige Kreditvergabestandards sind zu jedem Zeitpunkt ein wichtiger Baustein stabiler Finanzmärkte.

In Österreich sind dauerhaft bindende Maßnahmen zur Sicherung guter Vergabestandards aus rechtlichen Gründen nicht möglich. Daher müssen wir auf die Einhaltung unverbindlicher Maßnahmen setzen. Werden sie eingehalten, muss die KIM‑V nicht wieder eingeführt werden.

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.