Betriebliche Altersvorsorge in Österreich: Mehr Rendite durch längeren Veranlagungshorizont und breiteren Veranlagungsmix?

(02.07.2026)Nina Eder, Matthias Wicho

Die betriebliche Altersvorsorge in Österreich steht vor einer Reform. Die Bundesregierung will die Möglichkeiten des Kapitalmarkts stärker nutzen und hat dafür im April entsprechende Maßnahmen angekündigt. Wie ist die aktuelle Lage bei Pensionskassen und betrieblichen Vorsorgekassen – sowohl bei den Veranlagungserträgen als auch beim Veranlagungsmix? Und welche Veränderungen bringen die geplanten Reformen mit sich?

Zur Erinnerung: Die drei Säulen unseres Pensionssystems

In Österreich basiert die finanzielle Absicherung in der Pension auf drei Säulen:

- staatliche Pension

- betriebliche Altersvorsorge

- private Altersvorsorge

Die staatliche Pension als erste Säule der Altersvorsorge dient der finanziellen Grundsicherung. Sie unterliegt dem Umlageverfahren im Generationenvertrag. Das heißt, die Beiträge der Erwerbstätigen werden unmittelbar zur Finanzierung der Pensionen verwendet, also „umgelegt“. Da der Anteil von Personen im Ruhestand wächst und die arbeitende Bevölkerung schrumpft, wird die staatliche Pension als einzige finanzielle Absicherung im Ruhestand zunehmend infrage gestellt.

Als zweite Säule kommt die betriebliche Altersvorsorge ins Spiel. Sie umfasst Pensionszusagen von Pensionskassen, gesetzlich verpflichtende betriebliche Vorsorgekassen, direkte Pensionszusagen österreichischer Unternehmen sowie bestimmte Versicherungsprodukte.

Bei der dritten Säule trifft die Privatperson selbst Vorsorge für die eigene finanzielle Absicherung im Alter – etwa durch Lebensversicherungen oder Sparprodukte.

Aktuell ist eine Stärkung der zweiten Säule geplant

Die Bundesregierung plant die betriebliche Altersvorsorge gezielt zu stärken. Die Arbeitnehmer:innen sollen mehr Wahlmöglichkeiten erhalten. So ist etwa vorgesehen, dass sie ihre Abfertigungsgelder in betriebliche Vorsorgekassen längerfristig ohne Kapitalgarantie, aber mit der Chance auf bessere Veranlagungsergebnisse, investieren können. Gleichzeitig steigt dadurch ihr Risiko. Was heißt das für Arbeitnehmer:innen, die sich dafür entscheiden? Sie können erst bei Pensionsantritt über die Abfertigung verfügen und nicht mehr, wie derzeit möglich, auch bei einem Jobwechsel.

Derzeit sind Vorsorgekassen in ihren Veranlagungen eingeschränkter als Pensionskassen. Das liegt an ihrem Fokus auf Kapitalerhalt in Form der Kapitalgarantie und an strengeren Vorgaben bei der Zusammensetzung des Portfolios. Darüber hinaus benötigen Vorsorgekassen durch den auf Abfertigungszahlungen ausgelegten Zweck eine höhere Liquidität. Das bedingt kürzere Veranlagungshorizonte und Planbarkeit.

Die gesetzlichen Änderungen würden die Vorsorgekassen dabei unterstützen, längerfristiger zu veranlagen. Zusätzlich kann durch eine breitere Risikostreuung ein besseres Rendite-Risiko-Verhältnis erzielt werden, das etwa jenem der Pensionskassen entspricht. Und Arbeitnehmer:innen sollen mehr Wahlmöglichkeiten bekommen: Es soll für sie einfacher werden, ihre Ansprüche in Pensionskassen zu übertragen. Die Übertragung unterliegt derzeit noch Einschränkungen und ist nur dann möglich, wenn für Arbeitnehmer:innen bereits aktiv in eine Pensionskasse eingezahlt wird.

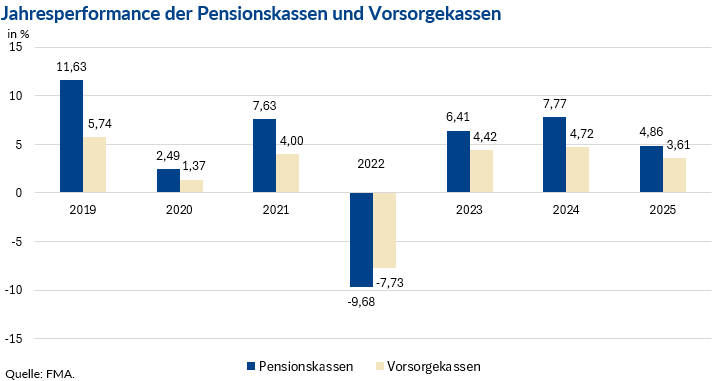

Pensionskassen erzielten regelmäßig höhere Renditen als betriebliche Vorsorgekassen

In der folgenden Grafik wird die Jahresperformance von Vorsorgekassen jener von Pensionskassen gegenübergestellt. Dabei zeigt sich, dass die auf langfristigen Vermögensaufbau abzielende Veranlagungsstrategie der Pensionskassen höhere Renditen ermöglicht. Allerdings können in wirtschaftlich schwierigen Jahren (wie im Jahr 2022) auch höhere Verluste auftreten. Ende 2025 lag der Jahresertrag der Pensionskassen bei 4,86 %, jener von betrieblichen Vorsorgekassen bei 3,61 %1. Ende 2024 hatte der Abstand im Veranlagungsertrag noch 3 Prozentpunkte ausgemacht.

Pensionskassen: breit gestreuter Veranlagungsmix

Pensionskassen und betriebliche Vorsorgekassen platzieren ihre Investitionen auf den ersten Blick sehr ähnlich, nämlich zu 95 % bzw. 85 % in Investmentfondsanteile. Anhand der Einzelwertpapier-Daten ist es uns möglich, den inländischen Teil der Fondsveranlagungen näher zu analysieren (Look-through-Analyse, LT). Dabei wird offengelegt, in welche Wertpapierkategorien (wie Schuldverschreibungen oder Aktien) die inländischen Investmentfonds die von Pensions- und Vorsorgekassen erhaltenen Mittel weiter investieren. Diese Betrachtung fördert einen großen Unterschied zwischen Pensionskassen und betrieblichen Vorsorgekassen zutage – und zwar bei der Diversifikation.

Von den 30,7 Mrd EUR Bilanzsumme der Pensionskassen wurden 29,3 Mrd EUR in Investmentfonds veranlagt. Inländische Investmentfondsanteile belaufen sich auf 21 Mrd EUR. Die Ergebnisse der LT-Analyse zeigen, dass die inländischen Fondsveranlagungen (in absteigender Reihenfolge) in ausländische Investmentfonds (7,1 Mrd EUR), ausländische Schuldverschreibungen (6,6 Mrd EUR) und ausländische Aktien (5,4 Mrd EUR) fließen.2 Der Anteil ausländischer Wertpapiere beträgt daher, wie schon in den letzten Jahren, rund 93 % aller Wertpapierveranlagungen – mit tendenziell leicht steigendem Anteil an Aktien und Schuldverschreibungen. Der Rest wird in inländische Schuldverschreibungen und zu einem geringen Teil in inländische Aktien veranlagt.

Der Veranlagungsmix der Pensionskassen ist damit breit gestreut.

Betriebliche Vorsorgekassen: Fokus auf Schuldverschreibungen

Weitaus weniger diversifiziert – dafür mit geringerem Risiko und sehr liquide – gestaltet sich die Vermögensstruktur der betrieblichen Vorsorgekassen. Von der Bilanzsumme (23,6 Mrd EUR) wird ebenfalls der Großteil in Investmentfonds veranlagt (20 Mrd EUR). Hiervon investieren Vorsorgekassen 18,4 Mrd EUR in inländische Investmentfonds, bei denen wir analysieren können, welche Wertpapiere diese Fonds erwerben. Im Unterschied zu den Pensionskassen fließen bei den Vorsorgekassen aber mehr als 60 % aller Investitionen in ausländische Schuldverschreibungen (13,2 Mrd EUR). In ausländische Aktien und Fonds fließen indirekt 3,4 Mrd EUR bzw. 1,2 Mrd EUR.2

Mit 88 % ist der Anteil ausländischer Wertpapiere bei den Vorsorgekassen etwas geringer als bei den Pensionskassen (93 %) und hat sich in den letzten Jahren im Verhältnis Inland zu Ausland ebenso wenig verändert. Während bei Pensionskassen leichte Portfolioverschiebungen zu beobachten waren, ist die Zusammensetzung des Portfolios bei Vorsorgekassen im Zeitablauf konstant geblieben. Der inländische Anteil wird vor allem in Schuldverschreibungen investiert.

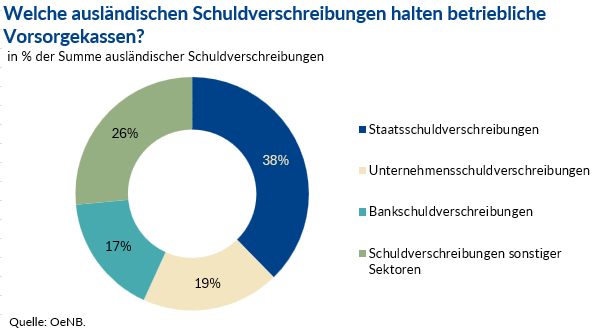

Der hohe Bestand an ausländischen Schuldverschreibungen (13,2 Mrd EUR) der betrieblichen Vorsorgekassen lässt sich wie folgt aufschlüsseln: Es dominieren Staatsschuldverschreibungen (38 %) vor Unternehmensschuldverschreibungen (19 %) und Bankschuldverschreibungen (17 %).

Fazit

Die geplante Stärkung und Flexibilisierung der betrieblichen Altersvorsorge in Österreich würde es den betrieblichen Vorsorgekassen ermöglichen, längerfristig zu veranlagen und mit einem breiter gestreuten Veranlagungsmix ein besseres Rendite-Risiko-Verhältnis zu erzielen. Die aktuellen Daten zeigen, dass betriebliche Vorsorgekassen aufgrund gesetzlicher Vorgaben im Vergleich zu Pensionskassen noch deutlich weniger diversifiziert investieren können. Sie halten insbesondere einen überdurchschnittlich hohen Anteil an Schuldverschreibungen.

Arbeitnehmer:innen sollen durch die geplanten Maßnahmen der Bundesregierung zum einen mehr Wahlmöglichkeiten bei der Gestaltung ihrer Pensionsvorsorge bekommen. Zum anderen soll es für sie möglich werden, von höheren Veranlagungserträgen (bei allerdings höherem Risiko) zu profitieren.

1 Quelle: FMA.

2 Die übrigen Veranlagungen, die Investmentfonds für Pensionskassen oder Vorsorgekassen tätigen, können keiner Wertpapierkategorie zugeordnet werden, da sie in andere Vermögenswerte wie etwa Immobilien fließen.

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.