Banken im Glück? Auswirkungen der Zinsanstiege in CESEE

01.12.2023Mathias Lahnsteiner, Zoltan Walko

Bereits ab Mitte 2021 begannen die Notenbanken der vier CESEE-EU-Mitgliedstaaten mit eigenständiger Geldpolitik und flexiblem Wechselkurs (Polen, Rumänien, Tschechische Republik und Ungarn), ihre Leitzinsen spürbar anzuheben. Mittlerweile scheint der Zinserhöhungszyklus in diesen Ländern zu einem Ende gekommen zu sein. Ein guter Zeitpunkt also, um die Effekte der geldpolitischen Straffung auf die jeweiligen Bankensektoren zu betrachten. Wie stark schlugen sich die Leitzinserhöhungen auf die Verzinsung der Kredit- und Einlagenseite in der Lokalwährung nieder? Inwiefern konnten die Bankensektoren von höheren Zinsen profitieren?

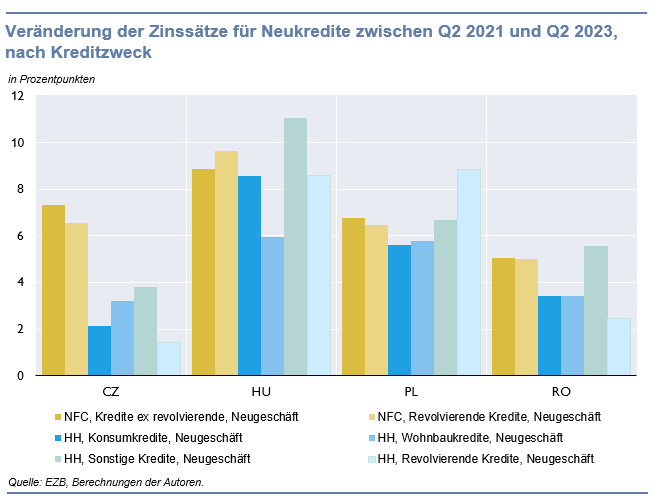

Neukredite werden teurer, aber fixe Verzinsung bei alten Krediten mindert Gesamteffekt

Im Neugeschäft spiegelten sich die Leitzinserhöhungen unmittelbar und unverkennbar wider. Zwischen Mitte 2021 und Ende 2022 stiegen die Zinsen für neu vergebene Kredite in der Lokalwährung sowohl an Unternehmen (NFC) als auch an Haushalte (HH) deutlich an. Davon waren alle Kreditarten betroffen. Im Jahr 2023 gab es nur mehr eine weitere Zinsanhebung, und zwar in Rumänien. Daher stabilisierten sich die Zinsen bei der Neukreditvergabe im ersten Halbjahr 2023 auf hohem Niveau.

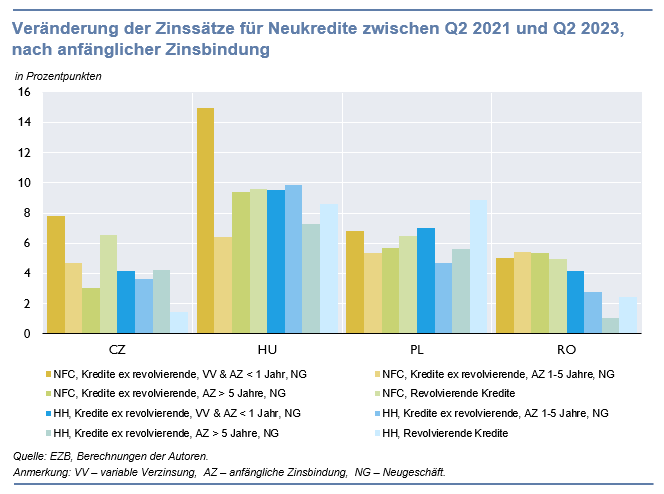

Wie rasch sich die Leitzinsanstiege auf die durchschnittliche Verzinsung des ausstehenden Kreditbestands auswirken, hängt aber nicht nur vom Neugeschäft und dessen Dynamik im Verhältnis zu den auslaufenden Krediten ab. Auch die Struktur des Altkreditbestandes hinsichtlich Zinsbindungsdauer spielt eine Rolle. In der gesamten EU stiegen die durchschnittlichen Zinsen in jenen Ländern weniger stark an, die einen hohen Anteil an fixverzinsten Krediten aufweisen. Unter den vier CESEE-EU-Mitgliedstaaten gilt dies insbesondere für die Tschechische Republik und Ungarn.

Mit Bindung könnten Einleger:innen stärker von höheren Sparzinsen profitieren

Während im Kreditneugeschäft die Zinsen durchgehend anstiegen, schlugen sich die Leitzinserhöhungen im Einlagengeschäft deutlich weniger umfassend nieder. Zwar kam es bei den Neueinlagen mit vereinbarter Laufzeit zu kräftigen Zinssteigerungen, aber Zinsen auf täglich fällige Einlagen und Einlagen mit vereinbarter Kündigungsfrist zogen nicht in gleichem Ausmaß mit. Dieses Muster war in allen vier Ländern bei Zinsen auf Neueinlagen sowohl von Unternehmen als auch von Haushalten zu erkennen.

Die deutliche Ausweitung des Zinsvorsprungs von Einlagen mit vereinbarter Laufzeit führte zu einer Verschiebung in der Einlagenstruktur hin zu solchen Produkten. Bei den Unternehmen war der Anstieg der Einlagen mit vereinbarter Laufzeit sehr markant. Sie waren zuletzt im Neugeschäft in allen vier Ländern mit einem Anteil über 50 % an den gesamten neuen Einlagen weit verbreitet. Deutlich zögerlicher schichteten allerdings die Haushalte ihre Einlagen um.

Insgesamt stieg auch das durchschnittliche Zinsniveau des ausstehenden Einlagenbestands klar an. Hier wirkte allerdings der hohe Anteil von täglich fälligen Einlagen bremsend, die Mitte 2023 mehr als die Hälfte des gesamten Einlagenbestands von Haushalten und Unternehmen in Lokalwährung ausmachten (in der Tschechischen Republik und in Ungarn sogar mehr als 70 %).

Banken verdienen an höheren Nettozinsmargen

Die höhere Zinsbelastung auf Kreditnehmer:innenseite dürfte bislang weder bei Unternehmen noch bei Haushalten zu einem Anstieg an notleidenden Krediten geführt haben. Die Profitabilität der Bankensektoren wurde zugleich durch die Zinsentwicklung unterstützt. Denn wenig überraschend profitierten die Banken seit Mitte 2021 vom stärkeren Anstieg der Kreditzinsen im Vergleich zu den Einlagezinsen. Diese für die Banken positive Ausweitung des Zinsabstands war sowohl im Neugeschäft als auch beim ausstehenden Bestand zu beobachten. Im Jahresvergleich der vier Quartale bis einschließlich dem ersten Quartal 2023 korreliert diese Ausweitung des Kredit-/Einlagen-Zinsabstands EU-weit mit der Erhöhung der Nettozinsmarge der Banken (Nettozinserträge in Prozent der Bilanzsumme). Dabei sind die Tschechische Republik und Ungarn Ausreißer, was zum Teil daran liegt, dass dortige Banken aufgrund von hohen Leitzinsen an ihren Einlagen bei der Notenbank besser verdient haben, als an der Vergabe von Krediten an den Privatsektor. Noch dazu lag in der Tschechischen Republik die positive Nettoposition der Banken gegenüber der Notenbank in Prozent der Bilanzsumme deutlich über dem EU-weiten Durchschnitt. In beiden Ländern stiegen die Zinsen wegen der vergleichsweise langen Zinsbindungsperioden deutlich geringer an als die Leitzinsen. In Ungarn spielten zusätzlich staatlich subventionierte Kredite eine Rolle.

War es das mit den Zinsanstiegseffekten?

Nein. Der Zinserhöhungszyklus in den CESEE-EU-Mitgliedstaaten mit eigenständiger Geldpolitik scheint zu einem Ende gekommen zu sein. Zudem wurden erste Zinssenkungen vorgenommen. Die Effekte der geldpolitischen Straffung werden jedoch aus unterschiedlichen Gründen noch nachwirken:

Auf der Kreditseite laufen ständig Zinsbindungen aus, was zu einer höheren Anschlussverzinsung führen wird. Zugleich nimmt der Anteil der nach den Leitzinserhöhungen neu vergebenen Kredite am Bestand zu. Anstiege der Raten an notleidenden Krediten zeigen sich in Abhängigkeit des gesamtwirtschaftlichen Umfeldes üblicherweise erst mit einer Zeitverzögerung, wobei diese von mehreren Faktoren getrieben werden. Hier werden vor allem das Wirtschaftswachstum und die Realeinkommensentwicklung eine entscheidende Rolle spielen.

Auf der Einlagenseite deutet der weiterhin hohe Bestand an täglich fälligen Einlagen auf hohes Umschichtungspotenzial hin. Offen bleibt, ob die Trägheit der Haushalte bei der Umschichtung auf Einlagen mit vereinbarter Laufzeit durchbrochen werden wird.