Warum verursacht die Geldpolitik Verluste für die OeNB?

05.12.2023Markus Arpa, Eleonora Endlich, Lenka Krsnakova, Claudia Kwapil

Nach vielen Jahrzehnten satter Gewinne macht die OeNB im Bilanzjahr 2023 Verluste. Was sind die Ursachen und was bedeutet das?

Zu den Ursachen der Verluste

Die Finanzkrise 2008/2009, die folgende Euro-Staatsschuldenkrise sowie die Pandemie ab dem Jahr 2020 erforderten eine expansive unkonventionelle Geldpolitik, um Rezession, Deflation und hohe Arbeitslosigkeit zu verhindern.

Diese unkonventionelle Geldpolitik setzte sich insbesondere zusammen aus:

- Leitzinsen, die bei null bzw. (knapp) darunter gehalten wurden, um die kurzfristigen Geldmarktzinsen auf ähnlich niedrige Niveaus zu senken.

- Massive Anleihekäufe der Zentralbanken, um auch die mittel- und längerfristigen Zinsen nach unten zu drücken.

- Großvolumige und von den Zentralbanken subventionierte Kreditprogramme für Banken, um gezielt die Wirtschaft mit günstigen Krediten zu unterstützen.

Die Zentralbanken haben mit der unkonventionellen Geldpolitik erfolgreich die krisenhaften Entwicklungen bekämpft:

- Die Wirtschaft und die Beschäftigung wurden stabilisiert und

- die Staaten konnten sich fiskalischen Handlungsspielraum schaffen.

Das Ende der Covid-19-Pandemie, massive Störungen bei Lieferketten, der Krieg Russlands gegen die Ukraine (über Energie- und Lebensmittelpreise), aber auch die Energiewende ließen nun in den letzten Jahren die Inflation stark steigen.

In Reaktion darauf mussten die Zentralbanken seit Ende 2021 – nicht nur – im Euroraum die Geldpolitik straffen und die Zinsen deutlich anheben.

Dies wirkt sich auf die Gewinne von Zentralbanken über zwei Kanäle aus:

Geldpolitischer Kanal

Das Eurosystem steuert (derzeit) über den Zinssatz für die Einlagefazilität für Geschäftsbanken beim Eurosystem den Leitzins. Mit dem gestiegenen Zinssatz in der Einlagenfazilität wird auch der Geldmarktzins angehoben, wodurch die Finanzierung der Banken über den Geldmarkt verteuert wird. Diese höheren Kosten geben die Banken an ihre Kreditkund:innen weiter, was Konsum, Investitionen und die wirtschaftliche Aktivität dämpft und in Folge zu einer nachhaltig sinkenden Inflation führt.

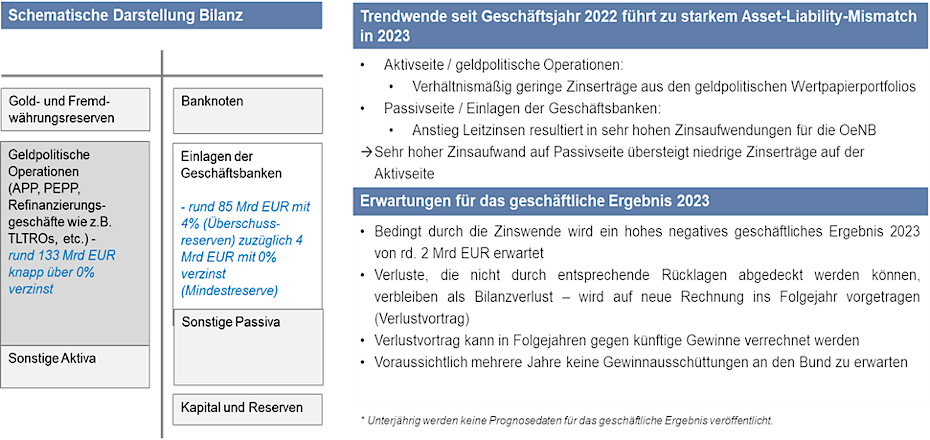

Für das Eurosystem bedeuten die höheren Zinssätze in der Einlagefazilität jedoch einen höheren Zinsaufwand auf der Passivseite. Die umfangreichen Anleihebestände der Zentralbanken auf der Aktivseite, die im Zuge der unkonventionellen Geldpolitik zu niedrigen oder sogar negativen Renditen erworben wurden, bringen der OENB jedoch nur einen sehr geringen Zinsertrag.

- Diese Situation führt 2023 zu einem Verlust der OeNB aus der Geldpolitik.

Diese Entwicklung ist jedoch nicht nur bei der OeNB bzw. im Eurosystem zu beobachten, sondern betrifft viele Zentralbanken weltweit, wie z. B. in der Schweiz, Schweden, dem Vereinigten Königreich, den USA, Japan und Australien. Auch diese Zentralbanken haben daher zuletzt negative Geschäftsergebnisse erzielt bzw. dürften in den kommenden Jahren Verluste ausweisen.

Diesen vorübergehenden Verlusten der Zentralbanken müssen jedoch nicht nur die ökonomischen Vorteile der bisherigen expansiven Geldpolitik – also die Stabilisierung der Wirtschaft –, sondern auch die budgetären Gewinne des Staates gegenübergestellt werden:

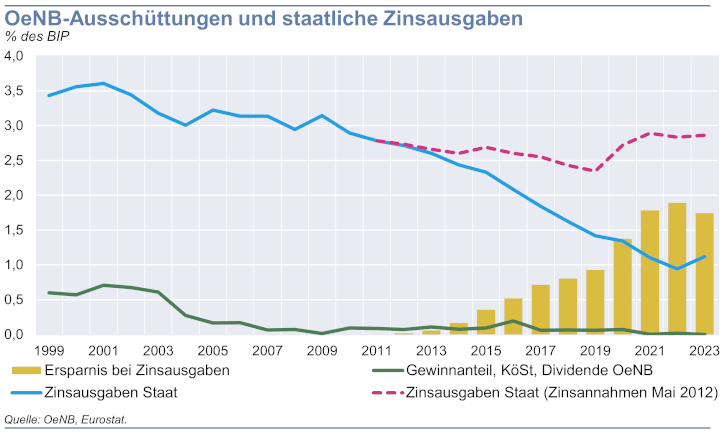

- Der Staat Österreich hat sich seit 2012 rund 43 Mrd EUR durch die unkonventionelle Geldpolitik und die deshalb niedrigeren Zinsausgaben erspart.

Veranlagungskanal

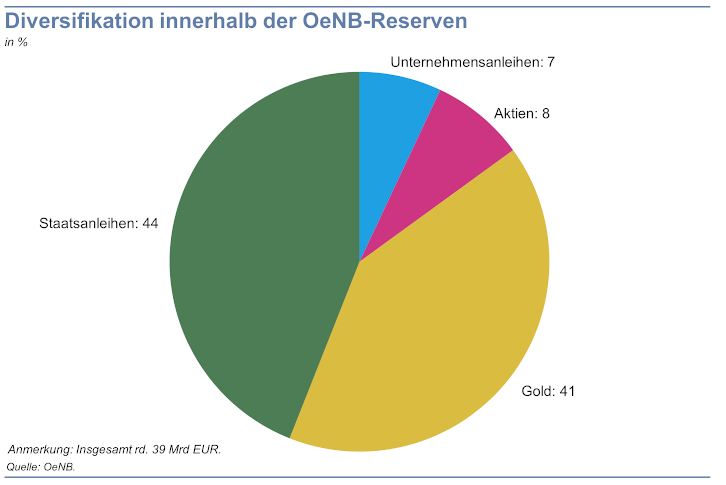

Die Reserven der OeNB werden gemäß den Grundsätzen „Liquidität“, „Sicherheit“ und „Ertrag“ entsprechend den Risikomanagement-Gesichtspunkten veranlagt. Der Großteil der Reserven wird in Staatsanleihen und Gold gehalten, ein geringerer Anteil auch in Unternehmensanleihen und Aktien.

Im Jahr 2022 gab es weltweit hohe Kursverluste sowohl bei sicheren Staatsanleihen als auch bei Aktien. Dies ist eine ungewöhnliche Entwicklung. Viele Vermögensverwalter wie z. B. Investmentfonds und Pensionskassen wiesen daher im Jahr 2022 signifikante Verluste aus. Auch das Veranlagungsergebnis der OeNB war 2022 negativ.

Die Verluste aus der Veranlagung wurden jedoch durch die Verwendung eines Teils einer Risikorückstellung ausgeglichen, sodass die OeNB 2022 insgesamt ein ausgeglichenes Geschäftsergebnis ausweisen konnte.

- Im Jahr 2023 werden sich alle Anlagekategorien der OeNB klar besser als 2022 entwickeln. Insbesondere die Aktienveranlagung der OeNB dürfte im Vergleich zum Anleiheportfolio eine bessere und deutlich positive Rendite erzielen.1

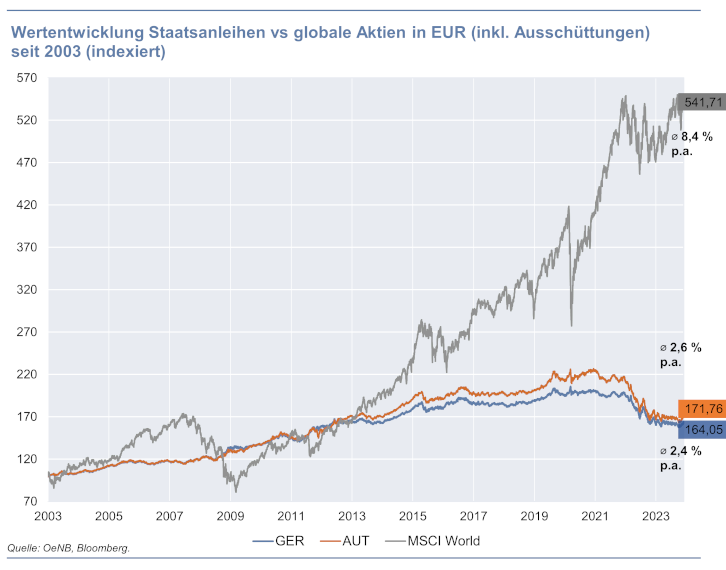

Generell weist ein breit gestreutes Aktienportfolio historisch betrachtet deutlich höhere Renditen als z. B. österreichische Staatsanleihen auf: Seit Anfang 2003 (bzw. 2013) beträgt die durchschnittliche jährliche Rendite des globalen Aktienindex MSCI World in Euro 8,4 % (bzw. 11,6 %); hingegen beträgt die durchschnittliche jährliche Rendite österreichischer Staatsanleihen 2,6 % (bzw. -0,0 %; alle Angaben inkl. Ausschüttungen). Die höhere Volatilität von Aktien fällt bei längeren Veranlagungszeiträumen und einer breit gestreuten, vorsichtigen Beimischung von Aktien kaum ins Gewicht. Sie erhöht langfristig den Ertrag bei nur moderat steigender oder unter Umständen sogar reduzierter Gesamtvolatilität der Veranlagung.

Was bedeutet das für die OeNB?

- In Summe zeichnet sich für das Geschäftsergebnis der OeNB 2023 ein Verlust von rund 2 Mrd EUR ab, der von der Geldpolitik verursacht wird.2

Das negative Zinsergebnis aus der Geldpolitik kann nicht durch die Verwendung von Rückstellungen ausgeglichen werden und wird zu einem Bilanzverlust 2023 führen. Der Verlust wird im Geschäftsergebnis ausgewiesen und auf neue Rechnung fortgeschrieben (Verlustvortrag) und mit künftigen Gewinnen wieder abgebaut. 2023 wird die OeNB daher wie auch im Vorjahr keine Dividende an den Staat Österreich ausschütten.

Auch für das Jahr 2024 ist aus der Geldpolitik mit einem ähnlich negativen Ergebnis wie 2023 zu rechnen. Erst danach werden die Verluste aus der Geldpolitik wieder zu sinken beginnen und es können potenziell Gewinne erwirtschaftet werden.

Mit diesen sich abzeichnenden Entwicklungen ist für die OeNB ab Ende 2024 mit einem negativen Eigenkapital zu rechnen. Das heißt, der Bilanzverlust und der Verlustvortrag werden die Reserven und das Eigenkapital der OeNB übersteigen. Künftige Gewinne werden auf mittlere bis lange Sicht das negative Eigenkapital jedoch wieder ausgleichen.

- Für alle Zentralbanken gilt, dass Verluste und/oder ein negatives Eigenkapital für den Bestand, die Unabhängigkeit, sowie die Umsetzung und die Effektivität der Geldpolitik keine Bedeutung haben.

Mehrere Zentralbanken, wie z. B. die slowakische Zentralbank im Eurosystem oder die tschechische Zentralbank, weisen seit Jahren ein negatives Eigenkapital auf, ohne dass dies zu Beeinträchtigungen bei ihrer Glaubwürdigkeit oder ihrer Zielerreichung führt.

1 Alle Angaben zur Veranlagungsentwicklung per Redaktionsschluss, am 4.12.2023. Durch die Volatilität der Finanzmärkte können sich die antizipierten Ergebnisse bis zum Jahresabschluss am 31.12.2023 noch deutlich verändern.

2 Alle Angaben zum Geschäftsergebnis per Redaktionsschluss, am 4.12.2023 (siehe auch Fußnote 1).

Geldpolitik, Finanzmärkte und Geschäftsergebnis der OeNB