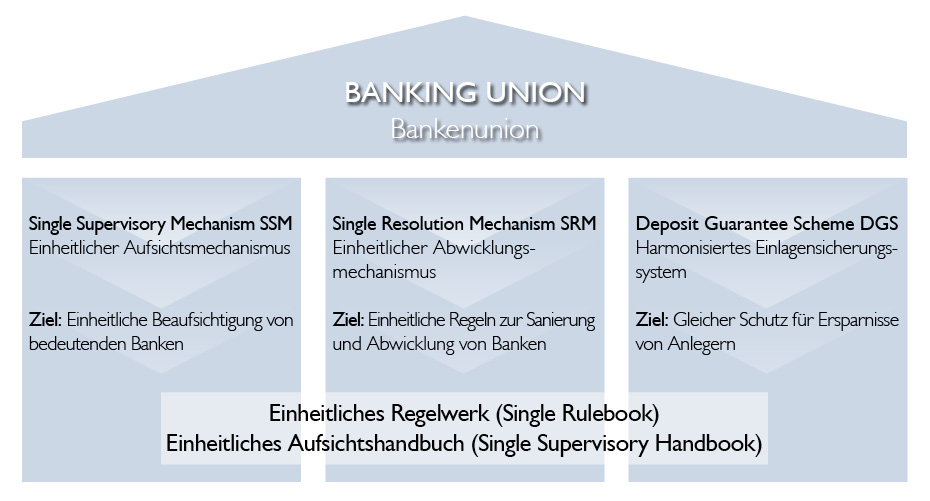

Bankenunion

Was sind die Ziele der Bankenunion?

Die Bankenunion ist der wichtigste europäische Integrationsfortschritt seit der Europäischen Währungsunion und schafft die Voraussetzungen für ein stabiles Finanzsystem. Sie wird dazu beitragen, dass künftige Krisen weniger wahrscheinlich werden und Risiken früher und besser identifiziert werden können.

Durch die gemeinsame Aufsicht unter dem Dach der EZB in Verbindung mit dem einheitlichen Abwicklungsmechanismus wird der enge Zusammenhang zwischen Verschuldung der Staaten und Bankenkrisen geschwächt. Zudem wird der Fragmentierung der Finanzmärkte im Euroraum entgegengewirkt und die wirtschaftliche und institutionelle Integration weiter vertieft.

Aus welchen Bestandteilen setzt sich die Bankenunion zusammen?

Die auf drei Säulen beruhende Bankenunion trägt mit ihrer ersten Säule – Single Supervisory Mechanism (SSM) – zu einer wirksameren Aufsicht und besseren grenzüberschreitenden Zusammenarbeit und Koordinierung bei. Sie bündelt die Aufsicht über die bedeutenden und für die Finanzsystemstabilität wichtigsten Banken des Euroraums. Die zweite Säule – Single Resolution Mechanism (SRM) - schafft eine zentrale EU-Abwicklungsinstanz und einen gemeinsamen Abwicklungsfonds. Der SRM bietet den zuständigen Behörden frühere Eingriffsmöglichkeiten und soll die Sanierung und Abwicklung von Banken in Schieflage ermöglichen. Die zugrundeliegende SRM-Verordnung soll mit 1. Jänner 2016 in Kraft treten. Die dritte Säule – Deposit Guarantee Scheme (DGS) – soll u. a. allen Anlegern in der EU denselben Schutz ihrer Ersparnisse und Investitionen bis zu einer Höhe von EUR 100.000 garantieren (in Österreich besteht dieser Schutz bereits). Die zugrundeliegende Richtlinie muss von den Mitgliedstaaten bis 3. Juli 2015 in nationales Recht umgesetzt werden.

Zudem basiert die Bankenunion auf einheitlichen EU-weiten Vorschriften (Single Rulebook) und dem gemeinsamen Aufsichtshandbuch. Ersteres spiegelt im Wesentlichen die neuen Vorschriften zur Verbesserung der Kapitalausstattung und die Erhöhung der Liquiditätsausstattung sowie die Stärkung der Refinanzierungsstrukturen der Banken („Basel III“ bzw. Capital Requirements Regulation (CRR), Capital Requirements Directive IV (CRD-IV)) wider. Zweiteres, das Aufsichtshandbuch, zielt auf eine einheitliche und kohärente Anwendung von aufsichtlichen Aufgaben und Prozessen innerhalb des SSM ab, und hält zudem die inhaltliche Ausgestaltung des Aufsichts- und Prüfungsansatzes fest.

Wie funktioniert die Zusammenarbeit zwischen der EZB und den nationalen Aufsichtsbehörden im Rahmen des Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism, SSM)?

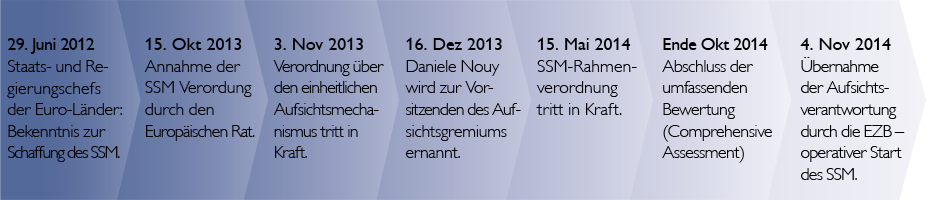

Im Rahmen des SSM übernimmt die Europäische Zentralbank (EZB) ab 4. November 2014 die Aufsichtsverantwortung über alle Banken im Euroraum. EU-Mitgliedstaaten außerhalb des Euroraumes können freiwillig an diesem Aufsichtsmechanismus teilnehmen (opt-in). Die zugrundeliegende SSM-Verordnung („Verordnung zur Übertragung besonderer Aufgaben im Zusammenhang mit der Aufsicht über Kreditinstitute auf die Europäische Zentralbank“) ist am 3. November 2013 in Kraft getreten.

Innerhalb des SSM erfolgt die Organisation der Aufsicht dezentral. Die Zuständigkeiten bei der Wahrnehmung der Aufsichtsaufgaben richten sich nach der Unterscheidung zwischen bedeutenden und weniger bedeutenden Banken, die anhand folgender Kriterien getroffen werden: Größe, wirtschaftliche Relevanz und Ausmaß der grenzüberschreitenden Tätigkeit einer Bank.

Bedeutende Banken werden von der EZB – unter Mitwirkung der nationalen Aufsichtsbehörden (in Österreich: Finanzmarktaufsichtsbehörde und Oesterreichische Nationalbank) – direkt beaufsichtigt. Die Beaufsichtigung dieser Institute erfolgt durch gemeinsame Aufsichtsteams (Joint Supervisory Teams – JST), die sich aus Mitarbeitern der EZB und der nationalen Aufsichtsbehörden zusammensetzen.

Weniger bedeutende Banken werden direkt durch die nationalen Aufsichtsbehörden beaufsichtigt. Die nationalen Aufsichtsbehörden sind dabei nicht völlig unabhängig, sondern die EZB übt eine Aufsicht über das Gesamtsystem aus und stellt somit eine einheitliche und qualitativ hochwertige Aufsichtspraxis sicher. Für Österreich bedeutet das, dass im Rahmen der Aufsichtsteilung die FMA weiterhin die Aufsichtsentscheidungen über weniger bedeutende Kreditinstitute trifft und damit die Behördenfunktion beibehält Die OeNB ist demnach wie bereits in der Vergangenheit für die gesamthafte Risikobeurteilung zuständig („Fact-finding“)

Was ist das „Single Rulebook“?

Das Single Rulebook (Einheitliche Regulierungs- und Aufsichtsstandards in der EU) bildet das Fundament der Bankenunion und soll künftig sicherstellen, dass alle Banken einem einheitlichen Regulierungs- und Aufsichtsrahmen unterliegen. Vereinfacht gesagt, umfasst das Single Rulebook im Hinblick auf die Bankenunion Richtlinien, Verordnungen und technische Standards zu den Themen Zulassung, Beaufsichtigung sowie Sanierung und Abwicklung von Banken.

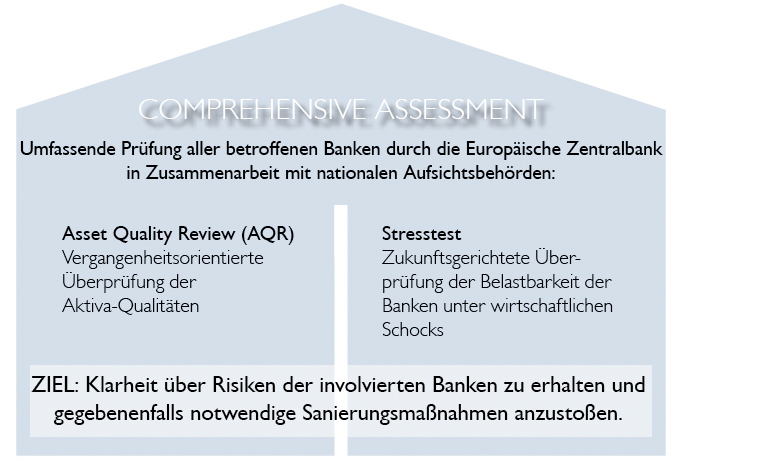

Welche Voraussetzung müssen vor Beginn des Einheitlichen Aufsichtsmechanismus erfüllt werden?

Bevor die EZB die Verantwortung über die Aufsicht der Banken übernimmt, müssen sich alle als „bedeutend“ eingestufte Banken einer Bilanzüberprüfung unterziehen. Um einen reibungslosen Start der Bankenunion garantieren zu können, wurde bereits im Oktober 2013 mit der umfassenden Bilanzprüfung (Comprehensive Assessment) begonnen, welche Ende Oktober 2014 abgeschlossen wurde. Die Ergebnisse der Banken in Österreich sind hier nachzulesen.

Was waren die Meilensteine zur Einführung des Einheitlichen Aufsichtsmechanimus?

Wieso benötigt man neben dem einheitlichen Aufsichtsmechanismus einen einheitlichen Abwicklungsmechanismus?

Der einheitliche Abwicklungsmechanismus (Single Resolution Mechanism – SRM) ist eine notwendige Ergänzung zur gemeinsamen europäisierten Aufsichtsverantwortung im Rahmen des SSM. Denn erst dadurch wird die Übertragung der Verantwortung für Abwicklungen auf die europäische Ebene ermöglicht und ein Gleichgewicht zwischen Kontrolle und Haftung hergestellt.

Der SRM basiert auf zwei Kernelementen. Dazu zählen erstens die einheitlichen Regelungen für die Abwicklung von Banken, welche in der Richtlinie für Sanierung und Abwicklung von Banken (Banking Resolution and Recovery Directive - BRRD) normiert sind. Und zweitens die Vorschriften zum Einheitlichen Abwicklungsmechanismus (SRM), mit welchen in Zukunft nicht überlebensfähige Banken von einem zentralen Abwicklungsausschuss (Single Resolution Board - SRB) mit den Mitteln eines zentralen Abwicklungsfonds (Single Resolution Funds – SRF) abgewickelt werden können. Damit sind nun Voraussetzungen geschaffen, überschuldete Banken abzuwickeln, damit diese rasch und ohne Gefährdung der Stabilität des Finanzsystems ausscheiden können. Zudem wird sichergestellt, dass Abwicklungsbeschlüsse in allen teilnehmenden Mitgliedstaaten koordiniert und wirksam gefasst werden. Insbesondere im Falle grenzübergreifender Insolvenzen ist dieser Mechanismus viel effizienter als ein Netz nationaler Behörden.

Was ändert sich mit dem Bundesgesetz für die Sanierung und Abwicklung von Banken (BSAG) ab 1. Jänner 2015?

Mit der Umsetzung der Richtlinie 2014/59/EU für die Sanierung und Abwicklung von Banken (BRRD) durch das BSAG in österreichisches Recht wird ein effizienter nationaler Rechtsrahmen für den Umgang mit Banken in Schieflage geschaffen. Das BSAG adressiert drei Eckpunkte:

- die verpflichtende Erstellung von Sanierungsplänen durch die Banken und die Bereitstellung von Abwicklungsplänen durch die Abwicklungsbehörde (Vorbeugung),

- die Möglichkeit für die Aufsichtsbehörden frühzeitig einzugreifen (Frühintervention) und den damit verbundenen zusätzlichen Eingriffsbefugnissen sowie

- die Errichtung einer nationalen Abwicklungsbehörde und den ihr zur Verfügung stehenden Abwicklungsinstrumenten.

Die ersten beiden Eckpunkte – Vorbeugung und Frühintervention hat der österreichische Gesetzgeber bereits vorweggenommen und im Bankwesengesetz (BWG) bzw. im Bankeninterventions- und -restrukturierungsgesetz (BIRG) berücksichtigt.

Ab 1. Jänner 2015 soll gemäß BSAG die Finanzmarktaufsichtsbehörde (FMA) als zuständige Abwicklungsbehörde fungieren. Die Abwicklungsbehörde wird mit weitreichenden Befugnissen sowie Abwicklungsinstrumenten ausgestattet sein und notwendige Entscheidungen im Rahmen einer Abwicklung treffen. Das Instrument der Gläubigerbeteiligung (sog. „bail-in Instrument“) gilt dabei als Kernstück der Abwicklungsinstrumente, denn erst dadurch wird es möglich sein, dass Eigentümer und Gläubiger der Bank zuerst zur Verlusttragung herangezogen werden. Damit sollen die Kosten für die Steuerzahler so gering wie möglich gehalten werden.

Können im Rahmen des neuen Abwicklungsregimes Spareinlagen zur Rekapitalisierung von Banken herangezogen werden?

Die neuen Regeln sehen vor, dass in Zukunft die Anteilseigner (Eigenkapitalgeber) und Gläubiger an den Kosten der Abwicklung notleidender Banken beteiligt sind. Jedoch gibt es einige Arten von Verbindlichkeiten, die explizit von der Verlusttragung (Haftung) ausgenommen sind. Dazu zählen u.a. gesicherte Einlagen, das sind Ersparnisse der Einleger innerhalb der EU, die mit einer gesetzlichen Einlagegarantie je Institut und Einleger mit bis zu einer Höchstgrenze von EUR 100.000 geschützt sind. Darüber hinaus sollen Einlagen von natürlichen Personen und KMUs, die diese Höchstgrenze überschreiten, bevorzugt behandelt werden und erst nach allen anderen gesicherten Gläubigern herangezogen werden.