Österreichs Wirtschaft wächst 2016 und 2017 so stark wie jene des Euroraums

(, Wien)Gesamtwirtschaftliche Prognose für Österreich 2015 bis 2017 vom Dezember 2015

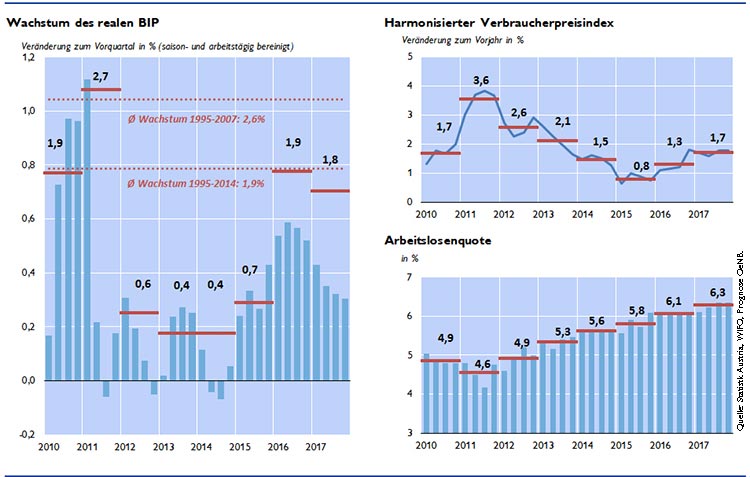

Die Oesterreichische Nationalbank (OeNB) erwartet in ihrer vorliegenden Prognose einen von Sonderfaktoren unterstützten moderaten Aufschwung der österreichischen Wirtschaft. Für das Jahr 2015 wird das Wachstum mit 0,7 % noch schwach ausfallen. Aufgrund von drei Sonderfaktoren – Inkrafttreten der Steuerreform im Jänner 2016, Ausgaben für Asylwerber und anerkannte Flüchtlinge sowie die Wohnbauinitiative – wird das österreichische Bruttoinlandsprodukt (BIP) im Jahr 2016 um 1,9 % zunehmen. Für das Jahr 2017 wird ein Wirtschaftswachstum von 1,8 % erwartet. Damit bleibt diese Prognose gegenüber jener vom Juni 2015 unverändert. „Österreichs Wirtschaft wird in den Jahren 2016 und 2017 so stark wie jene des Euroraumes wachsen“, kommentiert OeNB-Gouverneur Univ.-Prof. Dr. Ewald Nowotny die Prognose.

Aufschwung bei Exporten seit Jahresmitte 2015

Die Perspektiven für die Weltwirtschaft haben sich im Verlauf des Jahres 2015 eingetrübt. Während sich die entwickelten Volkswirtschaften auf einem Erholungspfad befinden, hat sich die Konjunktur in einer Reihe von aufstrebenden Volkswirtschaften verlangsamt. Brasilien und Russland befinden sich in einer tiefen Rezession, in China ist eine deutliche Wachstumsabschwächung zu verzeichnen. Hinzu kommt, dass der Welthandel im Jahr 2015 eingebrochen ist. Neben konjunkturellen Faktoren spielen hierfür die Stagnation des Ausbaus der globalen Produktionsketten und der Strukturwandel der chinesischen Wirtschaft hin zu einer Konsum- und Dienstleistungsgesellschaft eine wichtige Rolle. Die entwickelten Volkswirtschaften verzeichnen hingegen durchwegs einen robusten Aufschwung, der jedoch angesichts der Vielzahl gleichzeitig wirkender Stimuli verhalten ausfällt.

Mit der Abschwächung der Perspektiven für die Weltwirtschaft sehen sich die österreichischen Exporteure mit einem im Vergleich zur Prognose vom Juni etwas schwächeren Exportmarktwachstum in den kommenden beiden Jahren konfrontiert. Im Verlauf des Jahres 2015 hat die Exportentwicklung jedoch bereits an Schwung gewonnen. Das Wachstum der Exporte wird sich von 2,3 % im Jahr 2015 bis auf 4,5 % im Jahr 2017 zusehends beschleunigen. Im Vergleich zu früheren Aufschwungphasen fällt das Exportwachstum jedoch verhalten aus.

Unternehmen weiten Ausrüstungsinvestitionen aus, Wohnbauinitiative stützt Bauinvestitionen

Die Investitionstätigkeit hat sich in den letzten Jahren sehr schwach entwickelt. Neben pessimistischen Absatzerwartungen der Unternehmen trugen dazu auch die sinkenden Bauinvestitionen bei. Vor allem die Schwäche des Wohnbaus überrascht angesichts des allgemein hohen Wohnraumbedarfs, der stark gestiegenen Immobilienpreise und der günstigen Finanzierungsbedingungen. Die von der österreichischen Regierung beschlossene Wohnbauinitiative wird aber wichtige Impulse liefern und die Wohnbauinvestitionen somit stützen. Das Wachstum der Ausrüstungsinvestitionen hat sich im Lauf des Jahres 2015 zum Positiven hin gewendet. Aufgrund eines steigenden Bedarfs an Ersatz- und Erweiterungsinvestitionen werden die heimischen Unternehmen ihre Ausrüstungsinvestitionen in den Jahren 2016 und 2017 spürbar erweitern.

Sonderfaktoren stützen privaten Konsum

Der private Konsum profitiert im Prognosezeitraum von zwei stützenden Faktoren. Die Steuerreform 2016 bringt eine spürbare Entlastung der Nettoeinkommen. Gleichzeitig führen die öffentlichen Aufwendungen für Asylwerber und anerkannte Flüchtlinge in Form von Transferzahlungen zu einem Anstieg der nominellen Haushaltseinkommen. Die steigende Inflation dämpft die reale Einkommensentwicklung zwar etwas, das Wachstum des privaten Konsums wird sich aber auf 1,6 % im Jahr 2016 und 1,4 % im Jahr 2017 beschleunigen. Gleichzeitig wird die in den letzten Jahren gesunkene Sparquote im Jahr 2016 um einen Prozentpunkt auf 8,1 % steigen. Die drei genannten Sonderfaktoren Steuerreform (0,4 Prozentpunkte), Ausgaben für Flüchtlinge (0,3 Prozentpunkte), Wohnbauinitiative (0,1 Prozentpunkte) tragen in Summe 0,8 Prozentpunkte zum BIP-Wachstum bei. Die zugrundeliegende konjunkturelle Dynamik des BIP-Wachstums ohne diese Faktoren beträgt lediglich 1,1 %. Für das Jahr 2017 tragen die genannten Sonderfaktoren voraussichtlich 0,4 Prozentpunkte zum Wachstum bei.

Externe Kostenfaktoren beschleunigen die österreichische Inflation von 0,8 % im Jahr 2015 auf 1,7 % im Jahr 2017

Die Inflation gemessen am harmonisierten Verbraucherpreisindex (HVPI) wird sich von 0,8 % im Jahr 2015 auf 1,3 % bzw. 1,7 % in den Jahren 2016 und 2017 beschleunigen. Der Anstieg der Inflation geht in erster Linie auf externe Kostenfaktoren zurück. Sowohl die Importpreise von Rohstoffen als auch jene von importierten Waren weisen nach oben. Demgegenüber sind heimische Faktoren für die Aufwärtsentwicklung der Inflationsrate weniger ausschlaggebend. Die Mehrwertsteuererhöhung im Rahmen der Steuerreform beschleunigt die Gesamtinflationsrate in den Jahren 2016 und 2017 kumuliert um 0,2 Prozentpunkte.

Arbeitslosigkeit steigt weiter

Die Entwicklung auf dem Arbeitsmarkt wird über den gesamten Prognosezeitraum wie schon in den letzten Jahren durch einen starken Anstieg des Arbeitskräfteangebots geprägt sein. Neben der Aufnahme von Asylwerbern und der sonstigen Migration spielt auch die steigende Erwerbsbeteiligung älterer Personen und von Frauen eine wichtige Rolle. Die Arbeitslosenquote wird 2015 in erster Linie aufgrund der noch schwachen Konjunkturdynamik und des Anstiegs des Arbeitskräfteangebots weiter ansteigen (+5,8 %). In den Jahren 2016 und 2017 steigt die Arbeitslosenquote trotz kräftigen Wirtschafts- und Beschäftigungswachstums voraussichtlich weiter auf 6,1 % bzw. 6,3 %.

Budgetdefizit von Sonderfaktoren bestimmt

Der gesamtstaatliche Budgetsaldo wird sich heuer deutlich auf –1,6 % des BIP verbessern (nach –2,7 % des BIP im Jahr 2014). Diese Verbesserung geht zum einen auf einen Rückgang der Vermögenstransfers an Banken zurück, zum anderen überkompensieren unerwartete steuerliche Mehreinnahmen die zusätzlichen Ausgaben im Rahmen des Flüchtlingszustroms. Diese Ausgaben sowie die Steuerreform 2016 – bei der aufgrund der Richtlinien des Europäischen Systems der Zentralbanken die Maßnahmen gegen Steuerhinterziehung nicht in die Prognose aufgenommen werden können – erhöhen das Defizit 2016. Für 2017 ist dank eines erneut relativ hohen Wirtschaftswachstums und eines weiteren Rückgangs des Vermögenstransfers an Banken von einer Verbesserung des Budgetsaldos auszugehen. Die öffentliche Schuldenquote wird bis 2017 auf unter 82 % des BIP sinken. Nachdem das strukturelle Defizit 2015 bei etwa ½ % des BIP liegen wird, kommt es 2016/17 durch die Steuerreform und zusätzliche Ausgaben zu einer signifikanten Verschlechterung auf jeweils etwas über 1 % des BIP.

| 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|

| Veränderung zum Vorjahr in % (real) | ||||

| Wirtschaftliche Aktivität | ||||

| Bruttoinlandsprodukt | +0,4 | +0,7 | +1,9 | +1,8 |

| Privater Konsum | +0,1 | +0,2 | +1,6 | +1,4 |

| Öffentlicher Konsum | +0,8 | +0,8 | +1,3 | +1,1 |

| Bruttoanlageinvestitionen | −0,1 | +0,5 | +2,3 | +2,2 |

| Exporte insgesamt | +2,2 | +2,3 | +3,9 | +4,5 |

| Importe insgesamt | +1,1 | +1,8 | +3,6 | +4,3 |

| in % des nominellen BIP | ||||

| Leistungsbilanzsaldo | +2,0 | +2,7 | +2,8 | +3,1 |

| Veränderung zum Vorjahr in % | ||||

| Preise | ||||

| Harmonisierter Verbraucherpreisindex | +1,5 | +0,8 | +1,3 | +1,7 |

| Einkommen und Sparen | ||||

| Real verfügbares Haushaltseinkommen | +0,6 | −0,4 | +2,8 | +1,0 |

| in % des nominellen verfügbaren Haushaltseinkommens | ||||

| Sparquote | 7,8 | 7,1 | 8,1 | 7,7 |

| Arbeitsmarkt | Veränderung zum Vorjahr in % | |||

| Unselbstständig Beschäftigte | +0,9 | +1,0 | +1,2 | +1,1 |

| Arbeitsstunden (Arbeitnehmer) | +0,6 | +0,4 | +0,9 | +0,9 |

| in % des Arbeitskräfteangebots | ||||

| Arbeitslosenquote gemäß Eurostat | 5,6 | 5,8 | 6,1 | 6,3 |

| Budget | in % des nominellen BIP | |||

| Budgetsaldo (Maastricht) | −2,7 | −1,6 | −2,0 | −1,7 |

| Staatsverschuldung | 84,2 | 84,9 | 83,3 | 81,7 |

| Quelle: 2014: Eurostat, Statistik Austria; 2015 bis 2017: OeNB−Prognose vom Dezember 2015. | ||||

| 1 Die Prognose wurde basierend auf saison- und arbeitstägig bereinigten Daten der VGR erstellt („Trend-Konjunktur-Komponente“). Sie weichen von den seit der Umstellung auf ESVG 2010 im Herbst 2014 von Eurostat publizierten Quartalsreihen in ihrer Saisonbereinigungsmethode ab. Die von Eurostat publizierten Daten sind weitaus volatiler und ökonomisch teilweise nicht zu interpretieren. Die Werte für das Jahr 2014 weichen auch von den von Statistik Austria publizierten, nicht saisonbereinigten Daten ab. Zahlen für das reale BIP basieren auf der ersten Schnellschätzung (Flash) der VGR-Quartalszahlen für Q3 15, die verwendungsseitigen BIP-Komponenten auf der vollständigen VGR-Veröffentlichung für Q2 15. | ||||