Schnee von gestern? Wie schneearme Winter zur Belastung für Banken werden

24.07.2025Martin Hafner-Guth, Jannika Hesse, Csilla Königswieser

Was hat Schneefall mit der Stabilität der österreichischen Banken zu tun? Mehr als man denkt! Steigende Temperaturen können zu steigenden Verlusten führen, denn viele Kredite in Österreich hängen direkt oder indirekt vom Skitourismus ab. Besonders betroffen: Gemeinden mit niedrig gelegenen Skigebieten und hoher touristischer Abhängigkeit. Diese Analyse verknüpft erstmals geografische Schneerisiken mit detaillierten Kreditdaten – und präsentiert verschiedene Schneefall-Szenarien und deren Auswirkungen auf Banken.

Wie kann Schneefall die österreichische Bankenlandschaft beeinflussen?

Österreich und Skifahren, das gehört zusammen. Doch immer häufiger werden medial Sorgen laut, dass Skifahren in den heimischen Bergen der Erderwärmung zum Opfer fallen könnte. Auch die österreichische Bankenlandschaft ist über ihre Kreditvergabe von diesen Veränderungen betroffen. Doch welche Banken betrifft diese Gefahr? Und in welchen Gemeinden wären bei einer Verschiebung der Schneefallgrenze die meisten Kredite gefährdet?

Zur Klärung dieser Frage analysieren wir über 200 Skigebiete in Österreich in Kombination mit granularen Daten zur Kreditvergabe auf Gemeindeebene. Im Ausgangszenario nehmen wir an, dass unter 1.500 m Seehöhe keine Schneesicherheit mehr herrscht und dass Gäste Skigebiete im Umkreis von bis zu 10 km Entfernung aufsuchen. Der Wegfall dieser Tourismuskomponente kann negative wirtschaftliche Folgen für angrenzende Gemeinden haben. Die Betroffenheit ergibt sich aus vier Kanälen: dem Anteil des Skigebiets unter 1.500 m, der Tourismuswertschöpfung, dem Anteil der Winternächtigungen und dem Anteil der Ski-Tourist:innen. Kombiniert mit der Kreditvergabe an nichtfinanzielle Unternehmen erlaubt dies eine Einschätzung gefährdeter Kredite. Je tiefer ein Skigebiet liegt und je wichtiger der Skitourismus lokal ist, desto höher die Betroffenheit.

Welche Skigebiete und Gemeinden sind am meisten betroffen?

Die Skigebiete erstrecken sich fast über das gesamte Staatsgebiet – vom östlichsten Skigebiet, der Brenneralm bei Wien, bis zum westlichsten Skigebiet, Gurtis in Vorarlberg. Naturgemäß liegen die meisten Skigebiete entlang der Alpenhauptkette, insbesondere in Tirol, Vorarlberg und Salzburg. Für die Analyse werden Daten aus OpenStreetMaps verwendet. Rund 3.600 km² gelten dort als Skigebiet, davon liegen 1.400 km² (39 %) unter 1.500 m. Salzburg weist mit 550 km² die größte Fläche niedrig gelegener Skigebiete auf; auch zwei der am stärksten betroffenen Skigebiete liegen dort: die Salzburger Sportwelt und Ski amadé. Ebenfalls stark betroffen ist die SkiWelt Wilder Kaiser in Tirol. Grafik 1 zeigt die Skigebiete nach Höhenlage eingefärbt.

Quelle: Eigene Berechnung auf Basis von OpenStreetMaps-Daten.

Anmerkung: Die Karte zeigt die über 200 analysierten Skigebiete. Der Farbverlauf zeigt den Anteil des Skigebiets der unter 1.500 m Seehöhe liegt – je röter das Skigebiet, desto mehr Fläche liegt unter 1.500 m. In OpenStreetMaps sind Teile von Ski amadé als einzelne Skigebiete klassifiziert, so z. B. auch die Salzburger Sportwelt.

Verbindet man gefährdete Skigebiete mit den wirtschaftlichen Indikatoren und dem Kreditregister für nichtfinanzielle Unternehmen, lassen sich gefährdete Kredite je Gemeinde berechnen. Grafik 2 zeigt, wo die Gefährdung besonders hoch ist. Die am stärksten betroffenen Gemeinden sind touristisch und wirtschaftlich bedeutend (mit grundsätzlich höherem Kreditbestand) und liegen im Einzugsgebiet vieler tief gelegener Skigebiete.

Diese Erkenntnisse lassen sich auf die Bankenebene übertragen. Die österreichische Bankenlandschaft ist vielfältig, dezentral und stark durch Regionalbanken geprägt. Daraus ergibt sich ein deutliches West-Ost-Gefälle: Regionale Banken in Tirol, Vorarlberg und Salzburg halten relativ zur Bilanzsumme die meisten gefährdeten Kredite. Insgesamt stellt das Risiko von Schneemangel jedoch keine Gefährdung für einzelne Institute dar.

Welche Rolle spielen Hochrisiko-Skigebiete für die österreichischen Banken?

In der bisherigen Analyse wurde jeder Quadratmeter unter 1.500 m als Risiko betrachtet – unabhängig von Lage und Struktur. Einige Skigebiete erscheinen jedoch besonders gefährdet: Erstens Skigebiete südlich der Alpenhauptkette (z. B. in Kärnten oder Steiermark) und zweitens Gebiete mit über 90 % Fläche unter 1.500 m. Erstere sind von mediterranerem Klima geprägt und erleben mildere Winter, mehr Sonne und weniger Schnee – was auch technische Beschneiung erschwert. Zweitere sind typischerweise kleinere Gebiete, die zu keinen großen Skiverbünden gehören und somit wirtschaftlich schwächer sind. Insgesamt zählen demnach 34 Skigebiete zu den Hochrisiko-Skigebieten. Die meisten liegen in der Steiermark (22), gefolgt von Kärnten (7), Tirol (4) und Salzburg (1). Sie machen zwar nur rund 1 % der gesamten Skifläche aus, betreffen aber circa 170 Gemeinden und 250 Banken. Die betroffenen Kredite entsprechen etwa 8 % aller gefährdeter Kredite.

Quelle: Eigene Berechnung auf Basis von OpenStreetMaps-Daten und der Granularen Kreditdatenerhebung (GKE). Die Karte zeigt alle Gemeinden, in denen gefährdete Kredite liegen. Freie Kartenflächen sind somit Gebiete, in denen kein Skigebiet im Umkreis von 10 km um eine Gemeinde liegt. Die Farbskala gibt die Höhe der jeweiligen gefährdeten Kredite relativ zur Gesamtsumme der gefährdeten Kredite an – von niedriger (grau) zu hoher Gefährdung (rot).

Wie wirken sich unterschiedliche Klimaszenarien auf die österreichische Bankenlandschaft aus?

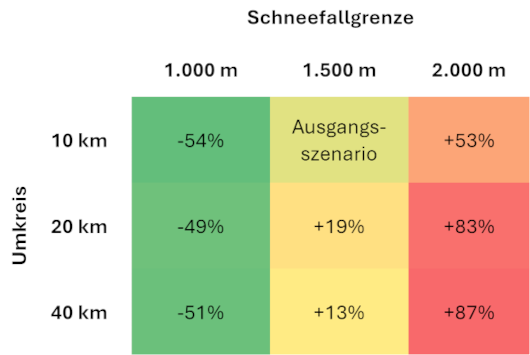

Um die Sensitivität unserer Ergebnisse abzuschätzen, ändern wir die angenommene Schneefallgrenze und den Umkreis der Gemeinden. Wie stark sich die Schneefallgrenze in der Realität verschieben wird, hängt vom Ausmaß der Klimaschutzmaßnahmen ab. Studien (Olefs et al., 2020) zeigen, dass ohne Klimaschutz viele Skigebiete unter 2.000 m verschwinden würden. Für zwei Drittel der Skigebiete hieße dies gänzliche Schneefreiheit. Bei einem Umkreis von 10 km wären fast 600 Gemeinden betroffen. Skifahrer:innen nehmen bereits heute längere Anreisen von ihrem Übernachtungsort zu attraktiveren Skigebiet in Kauf (Sun et al., 2022). Dadurch können mehr Gemeinden vom Skitourismus profitieren – oder eben betroffen sein, wenn der Schnee ausbleibt.

Tabelle 1 zeigt wie sich eine Veränderung der Schneefallgrenze (auf 1.000m und 2.000 m) und des Umkreises (auf 20 km und 40 km) auf die Summe gefährdeter Kredite im Vergleich zum Ausgangsszenario (Umkreis von 10 km und Schneefallgrenze von 1.500 m) auswirkt. Die Berechnungen veranschaulichen, dass vor allem die Veränderung der Schneefallgrenze einen großen Einfluss hat. Eine um 500 m tiefere Grenze halbiert die gefährdeten Kredite, ein Anstieg um 500 m führt zu mehr als einer Verdopplung (über alle Umkreise hinweg).

Tabelle 1: Auswirkung der Verschiebung von Schneefallgrenze/Umkreis auf die Höhe der gefährdeten Kredite

Quelle: Eigene Berechnung auf Basis von OpenStreetMaps-Daten und der GKE. Die Tabelle zeigt die relative Veränderung der gefährdeten Kredite im Vergleich zum Ausgangsszenario (10 km Umkreis und Schneefallgrenze bei 1.500 m Seehöhe), wenn der Umkreis der Gemeinden erweitert und die Schneefallgrenze variiert wird. Zur einfacheren Darstellung ist die Veränderung für Österreich gesamthaft dargestellt.

Was bleibt, wenn der Schnee schmilzt?

Der Klimawandel trifft den alpinen Tourismus nicht überall gleich. Höher gelegene und strategisch auf Ganzjahrestourismus ausgerichtete Regionen sind im Vorteil. Andere, die stark auf Wintertourismus setzen oder niedriger gelegen sind, geraten unter wirtschaftlichen Druck. Der Rückgang der Schneesicherheit bringt also Gewinner:innen und Verlierer:innen hervor – mit Auswirkungen auf die regionale Wirtschaft und das Kreditrisiko der Banken.

Gleichzeitig sind ganzjährige Ausweicheffekte der Skigebiete und zukünftige Entwicklungen in der Analyse nicht inkludiert, d. h., zukünftige Effekte der gefährdeten Kredite, eine graduelle Verschiebung der Schneefallgrenze oder Klimaschutzmaßnahmen sind nicht berücksichtigt.

Dennoch zeigt sich, dass die meisten heimischen Banken Kredite im Zusammenhang mit dem Skitourismus vergeben haben. Am stärksten betroffen sind Banken in Westösterreich, wo tiefliegende Skigebiete und hohe Tourismusabhängigkeit zusammentreffen. Hochrisiko-Skigebiete befinden sich eher in Südösterreich, der Anteil gefährdeter Kredite dort ist aber gering. Die Analyse zeigt insgesamt, dass das potenziell gefährdete Kreditvolumen im Verhältnis zum Gesamtvolumen der Kredite an nichtfinanzielle Unternehmen zwar klein ist, ein Ausfall dieser Kredite würde den betroffenen Banken jedoch trotzdem schaden.

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.