Zölle, Gegenzölle, Handelsverschiebungen – kommt nun die Rückkehr ausländischer Investitionen in die USA?

02.09.20252018 begann ein Handelskrieg, zuerst zwischen den USA und China, spätestens seit Amtsantritt der neuen US-Regierung unter Präsident Trump im Jänner 2025 jedoch global. Aktuelle Daten zu Handelsströmen zeigen eine zunehmende Umlenkung von US-Importen aus China Richtung Asien und von dort in die USA. Neue Daten zu angekündigten Direktinvestitionen belegen nun zudem eine Rezentrierung der Direktinvestitionen in die USA. Was steckt dahinter – und was bedeutet das für Europa?

Vor sieben Jahren setzte eine Welle von Strafzöllen zwischen den USA und China ein, die – verstärkt durch neue US-Zölle seit April 2025 und Gegenzölle vor allem aus China – Produktionsketten umleitete, und Kapital- wie Warenströme veränderte. Frei nach Ozzy Osbourne: „Times have changed and times are strange.”

Warenströme umgehen Zölle allerdings, indem sie neue Wege finden. Grundsätzlich gibt es dafür zwei Möglichkeiten:

- Tariff engineering: Produkte werden in einem Drittland minimal weiterverarbeitet oder montiert, um als Ursprungsware dieses Landes zu gelten. Dadurch können niedrigere oder keine Zölle anfallen.

- Produktionsverlagerung durch neue Direktinvestitionen: Unternehmen bauen Produktionsstätten in Ländern auf, die von US-Zöllen nicht betroffen sind, um von dort in die USA zu exportieren, oder investieren gleich in den USA. Chinesische Investitionen in vietnamesische Fabriken sind ein typisches Beispiel.

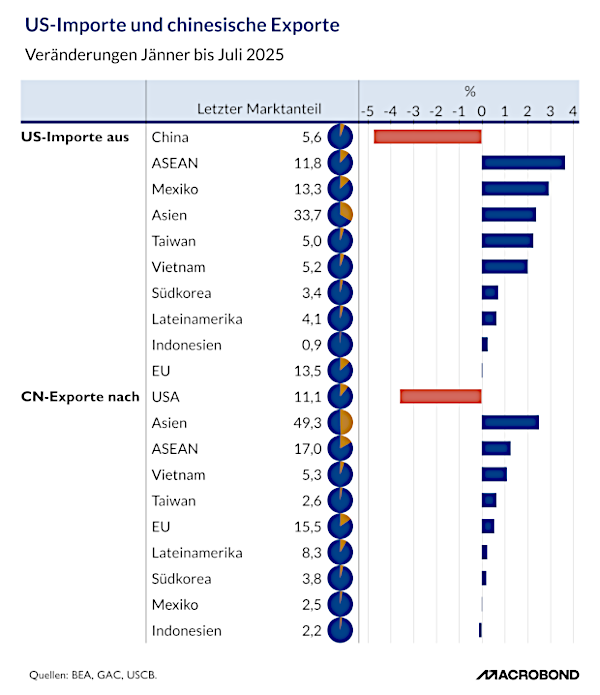

In diesem Blog werden beide Punkte beleuchtet. Ob Unternehmen bestehende Warenströme über Drittländer umleiten, zeigt sich zuerst in den Handelsstatistiken. Grafik 1 verdeutlicht, wie sich diese Handelsumlenkungen seit Jänner 2025 in den US-Importen und den chinesischen Exporten niederschlagen.

US-Importe: goodbye China, hello ASEAN

Die Daten zeigen, dass sich die Handelsströme im Zuge der zweiten Amtszeit von Präsident Trump spürbar verschoben haben. Besonders deutlich ist weiterhin der Rückgang der US-Importe aus China: Ihr Anteil verringerte sich um rund 5 %, der Marktanteil lag zuletzt bei 5,6 %. Diese Lücke wurde nicht zufällig gefüllt, sondern vor allem von Ländern, die entweder geografisch näher liegen oder strategisch als Ersatzlieferanten aufgebaut wurden (Connector countries). Besonders die ASEAN-Staaten profitierten, allen voran Vietnam, das seinen Anteil an den US-Importen um etwa 2 % ausbaute. Mexiko gewann ebenfalls an Gewicht, der Anteil an US-Importen stieg um ca. 3 % und lag zuletzt bei 13,3 %. Zudem verzeichneten Südkorea, Lateinamerika und Indonesien ebenfalls Zuwächse. Der Anteil der EU an allen US-Importen blieb hingegen stabil.

China-Exporte: goodbye US, hello ASEAN

Spiegelbildlich hat China seine Ausfuhren zunehmend in ASEAN-Ländern – 17,9 % aller Exporte gehen in diese Region – und Asien gesamt (49,9 %) konzentriert. Dabei stechen vor allem Vietnam (5 %) sowie Taiwan (2,1%) hervor. Die USA bleiben zwar ein wichtiger Absatzmarkt für China, doch ihr Anteil ist im ersten Halbjahr 2025 um rund 3 % auf zuletzt 11,7 % gesunken. Dieser Rückgang machte für chinesische Unternehmen einen strategischen Kurswechsel im Kontext der jahrelangen handelspolitischen Animositäten nötig. Damit setzt sich die regionale Diversifizierung Chinas fort – allerdings mit klarer Schwerpunktverlagerung in die eigene Nachbarschaft und mit Rückgängen in Teilen der westlichen Hemisphäre. Die EU konnte mit nur minimalen Zuwächsen bisher nicht vom chinesischen Kurswechsel profitieren.

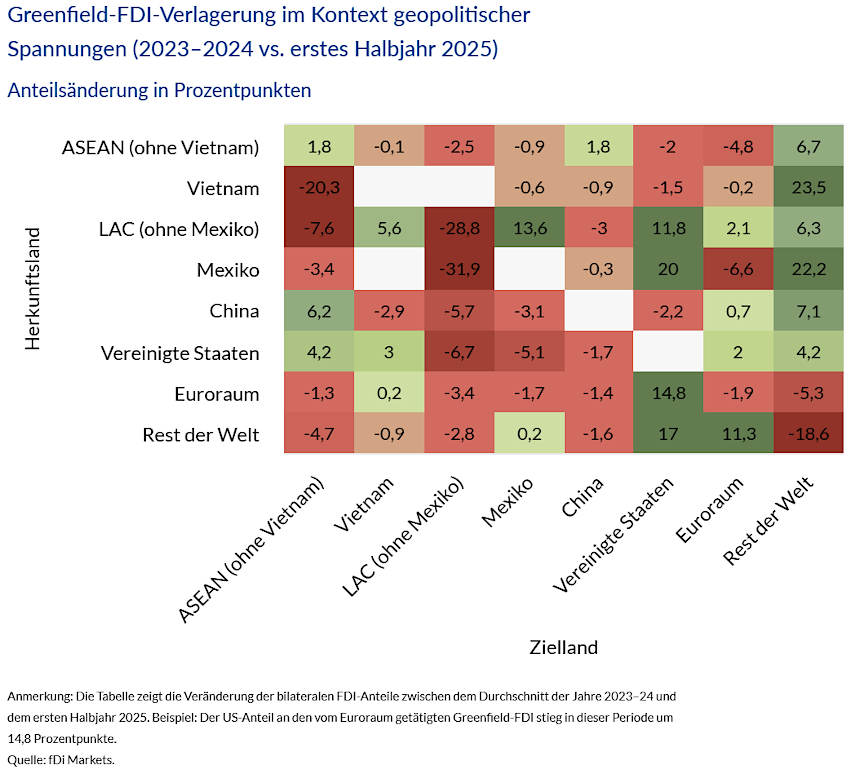

Ob diese Verschiebungen der Güterströme auch zu einem dauerhaften Umbau von Produktionsnetzwerken führen, zeigt sich erst in den Investitionsdaten. Neue Greenfield-FDI-Projekte liefern hier ein wichtiges Signal: Sie verdeutlichen, wo Unternehmen Kapazitäten tatsächlich aufbauen, um ihre Lieferketten langfristig abzusichern. Grafik 2 illustriert diese Entwicklung am Beispiel der Direktinvestitionen im ersten Halbjahr 2025. Hierbei sei erwähnt, dass es sich um Daten zur Ankündigung bzw. Start von Projekten handelt, und nicht von bereits realisierten Investitionen. Die Übereinstimmung mit Daten aus der Zahlungsbilanz ist jedoch gewöhnlich recht hoch (Gopinath et al. 2024). Grafik 2 zeigt die Veränderung der Anteile von bilateralen ausländischen Direktinvestitionen (FDI, foreign direct investment) im ersten Halbjahr 2025 im Vergleich zum Durchschnitt der Jahre 2023 und 2024. Links stehen die Herkunftsländer, unten die Zielländer. Ein Beispiel: Der Anteil der chinesischen FDI in ASEAN stieg im Beobachtungszeitraum um 6,2 %.

Im ersten Halbjahr 2025 verschieben sich die Direktinvestitionen deutlich in Richtung USA, die als Zielland im Vergleich zu den beiden Vorjahren deutlich an Attraktivität gewannen (+20 Prozentpunkte [PP] aus Mexiko, +17 PP aus dem Rest der Welt, +14,8 PP aus dem Euroraum). Dagegen verliert „Lateinamerika ohne Mexiko“ stark (−31,9 PP aus Mexiko, −28,8 PP intraregional, 6,7 PP aus den USA). China bleibt als Zielland unter Druck, verzeichnet aber punktuell Zuwächse aus ASEAN (+1,8 PP). Auffällig ist zudem eine zunehmende Diversifizierung in den „Rest der Welt“, getrieben von kräftigen Anteilsgewinnen aus Vietnam (+23,5 PP) und Mexiko (+22,2 PP). Insgesamt zeigt sich unter der aktuellen US-Handelspolitik eine deutlich stärkere US-Zentrierung der Direktinvestitionsströme. Im Vergleich zu früheren Analysen scheinen im ersten Halbjahr 2025 einige Regionen an Attraktivität zu verlieren. Woran kann das liegen?

Das Ende des Ausweichmanövers?

Die erste Amtszeit Trumps war geprägt von einem Handelskrieg zwischen den USA und China, wenngleich produktspezifische Zölle auch andere Länder betrafen (z. B. Stahl und Aluminium). Manche Länder positionierten sich als Connector countries. Wie bereits zuvor erwähnt fungieren diese Länder als Umleitungen für Güterströme. Auf Exporte dieser Länder in die USA wurden keine oder kaum Zölle erhoben – sie hatten einen komparativen Kostenvorteil gegenüber China. Dies hat sich nun merklich geändert, vor allem durch die Ankündigung von Zöllen auf beinahe alle Länder der Welt Anfang April 2025. Seitdem haben die USA Zölle in Höhe von 20 % auf Importe aus Vietnam oder 19 % auf Importe aus Indonesien oder Thailand verhängt, die diese Länder akzeptierten. Dazu kommen 40 % Zoll auf Güter, die die USA als lediglich durchgeschleuste Güter betrachten. Damit könnte der bisherige Kostenvorteil dieser Länder schwinden. Ob sich Handels- und Investitionsströme erneut verschieben und in welche Richtung, hängt von (geo-)politischen Entscheidungen ebenso ab wie von den Anpassungsstrategien der Unternehmen. Die Daten zu angekündigten neuen Direktinvestitionen suggerieren zumindest, dass die China+1-Strategie einer US-zentrierten Investitionsstrategie gewichen ist. Diese Entwicklungen betreffen nicht nur die USA und China. Über Lieferketten wirken sie auch auf den Euroraum – mit Folgen für Kosten, Preise, und schließlich die Geldpolitik

Implikationen für Europa – Kosten, Inflation und Geldpolitik

Über globale Vorleistungsketten wirken diese Verschiebungen auf Unternehmen und Preise im Euroraum. Die jüngsten US-Zölle auf Importe aus einigen ASEAN-Staaten sind somit nicht nur ein Thema für die direkt beteiligten Länder. Höhere Produktionskosten in Südostasien würden nicht nur US-Importpreise nach oben treiben, sondern auch heimische Unternehmen treffen, die aus denselben Zulieferländern beziehen.

Für die Geldpolitik im Euroraum sind diese Entwicklungen mitunter ebenfalls relevant. Neue Handelsbarrieren und steigende Vorleistungspreise könnten den Trend zur Verringerung des Preisniveauanstiegs verlangsamen und punktuell für Aufwärtsdruck auf die Verbraucherpreise sorgen – vor allem in von Zöllen betroffenen Warengruppen. Auch durch die Zollpolitik ausgelöste Wechselkurseffekte können preisrelevant werden. Niedrigere Wachstumsaussichten aber auch ein Anstieg günstigerer Importe aus China (EZB) könnten wieder gegenläufige Effekte auf die Inflation haben – in Summe: „Times have changed and times are strange.“

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.